Par Matteo Poretti

Par Matteo Poretti

Le 29 avril prochain, les habitant·e·s du canton du Tessin disposant du droit de vote seront appelés à voter sur le énième paquet de dégrèvements fiscaux élaboré par le gouvernement et accepté par pratiquement toutes les forces politiques tessinoises, y compris le groupe «socialiste» du parlement cantonal [1].

Parmi les mesures envisagées, deux concernent les personnes fortunées résidant dans le canton, plus particulièrement les contribuables déclarant au moins 1,38 million de fortune. D’une part, le projet soumis au vote prévoit la baisse du taux maximum d’imposition sur la fortune, en deux étapes: de 3,5% à 3%, pour la période fiscale 2018-2019, puis à 2,5% à partir de 2020. D’autre part, il est prévu un frein fiscal sur la fortune, afin d’éviter l’«érosion» de la fortune d’un riche contribuable par l’impôt; le cumul des impôts communaux et cantonaux sur le revenu et sur la fortune serait ainsi limité à 60% du revenu imposable total du contribuable. Les mesures de cette réforme auraient pour effet – selon les estimations officielles et donc non fiables – un manque à gagner fiscal global de 26,7 millions de CHF par an!

Ces dégrèvements fiscaux sont particulièrement détestables. Leur objectif est de rendre encore plus riches ceux qui ont déjà profité de 30 ans de cadeaux fiscaux répétés, sur les plans fédéral et cantonal, tandis que l’écrasante majorité des salarié·e·es de ce canton est victime d’une précarité sociale croissante, sur le lieu de travail et plus généralement économiquement.

Dit plus crûment, d’un côté, la richesse d’une partie infime de la population augmenterait, de l’autre, le reste de la population s’appauvrirait, de manière plus ou moins importante. C’est une réforme fiscale qui symbolise la nature outrageusement de classe de la politique helvétique et tessinoise.

Dans ces lignes nous ne voulons pas analyser par le menu les baisses d’impôts soumises au vote le 29 avril et leurs graves conséquences. Nous renvoyons pour cela aux différents articles de notre périodique et aux documents élaborés par le MPS [2].

Nous voulons par contre nous attarder sur une question fondamentale et des plus occultées dans notre pays, une question que mettent en lumière les dégrèvements fiscaux sur les grandes fortunes: la répartition de la richesse sociale produite, en Suisse et au Tessin. A travers le temps, elle contribue à consolider l’évolution des inégalités au sein de la société; en dernière analyse, c’est un instrument politique-didactique qui permet de démontrer la division de la société en classes, ses fondements et les intérêts inconciliables qui la traversent.

Ce n’est pas un hasard si, en Suisse, les études et les données statistiques sur la question sont pratiquement inexistantes, par la volonté des fractions dominantes de la bourgeoisie helvétique. Carence destinée à cacher ses intérêts de classe et à alimenter la fable d’un pays interclassiste, fondé sur une communauté d’intérêts, faisant la part des choses de manière plus ou moins égalitaire entre les millions de travailleuses et de travailleurs qui produisent la richesse et la petite minorité de détenteurs de capitaux et de patrons qui se l’approprie, sous diverses formes. C’est là une légende solidement ancrée dans l’imaginaire collectif, un credo auquel il est important de s’attaquer. C’est pourquoi, et dans la mesure où les informations existantes nous le permettent, avant de nous pencher sur le cas tessinois, nous allons jeter un rapide coup d’œil sur l’évolution de la répartition de la richesse en Suisse.

Deux préalables

Une des rares sources statistiques pour tenter de reconstituer le profil de la concentration de la richesse en Suisse nous est fournie par l’Administration fédérale des contributions (AFC), qui publie régulièrement la Statistique de la fortune des personnes physiques pour l’ensemble de la Suisse. C’est une statistique des fortunes nettes [3] qui se base sur les déclarations d’impôts des personnes physiques. Sachant que l’évasion et la fraude fiscales sont l’un des «sports» favoris de détenteurs de grandes fortunes, les données récoltées par l’AFC ne reflètent qu’une part de la fortune réelle détenue en Suisse et au Tessin. Et il est impossible de savoir avec précision ni même d’estimer quel est le montant ainsi occulté. Non seulement les données font défaut, mais la «volonté politique» de disposer de telles données fait tout autant défaut, ou plus exactement l’inverse participe du pouvoir politique décisionnel des dominants.

Un pâle reflet de la réalité nous est présenté par un très ancien Rapport du Conseil fédéral à l’Assemblée fédérale sur la motion Eggenberger concernant une lutte plus efficace contre la fraude fiscale (du 25 mai 1962) [4]. En partant d’estimations effectuées à partir de l’impôt anticipé, l’autorité fédérale a extrapolé des données relatives à la fraude fiscale en matière de «capitaux mobiliers, tels que titres, assurances, billets de banque, or», etc. Le rapport indique que les capitaux dissimulés sous cette rubrique (capitaux mobiliers) se situaient entre 17 et 23 milliards de CHF. Or, la fortune nette déclarée dans le cadre de l’Impôt de défense nationale [il s’agit de la dénomination de l’impôt fédéral direct, IFD, entre 1941 et 1983], pour la période de taxation 1957-1958, s’élève à 43 milliards de CHF pour 304’505 contribuables. Si en 1960 la fraude fiscale sur la fortune était évaluée de 17 à 23 milliards, tandis que la fortune totale déclarée s’élevait à 43 milliards en 1957, on peut supposer que le montant total de la fortune déclarée ne dépasse pas les 60% de la fortune réellement possédée par les personnes physiques résidant en Suisse.

Si nous ajoutons à cela les processus légaux permettant de dissimuler ou de réduire la fortune déclarée des personnes physiques, nous sommes alors bien en dessous de ces 60%. Or rien ne laisse supposer que notre reconstitution statistique aurait substantiellement changé aujourd’hui. Nous pouvons donc affirmer que les données de l’AFC – sur lesquelles nous nous basons pour rédiger cet article – ne recensent tout au plus que le 50% des fortunes détenues par les personnes physiques [5]. Il va de soi que la quasi-totalité de la fortune non recensée – et c’est là un euphémisme – appartient à l’infime minorité la plus riche de la population du pays. Celle qui non seulement détient les moyens de production qui lui permettent d’accroître son patrimoine, mais également les instruments de la fraude fiscale sur large échelle, ainsi que les avoirs liquides lui permettant de recourir aux services des fiduciaires et des études d’avocats d’affaires pour actualiser l’optimisation fiscale [6].

Sur cette base, nous pouvons tenter une reconstitution partielle du profil de la richesse accumulée en Suisse ainsi que de sa répartition.

Une certitude: dans les 30 dernières années les riches sont devenus encore plus riches!

Globalement, on peut affirmer qu’au cours des 30 dernières années les salarié·e·s du pays ont subi un processus de paupérisation relative. Nous entendons par là une réduction tendancielle de la part relative de la richesse sociale nouvellement créée. C’est un processus qui implique, sur le long terme, une augmentation des salaires réels inférieure à l’augmentation de la richesse sociale et de la productivité moyenne du travail. En Suisse, la part des salaires dans le produit national brut (PNB [7]) est passée de 68,2% en 1978 à 60% en 1995, puis à 59% en 2012.

En ce qui concerne la richesse sociale produite, il n’existe pas d’autres données globales ni d’autres études spécifiques. Et cela pour des raisons simples: le tableau qui en résulterait pourrait provoquer une prise de conscience, de la part des salarié·e·s, sur le fait que seule une partie minime de la richesse qu’ils produisent leur revient sous forme de salaire direct [le salaire perçu à la fin du mois] ou indirect [les diverses prestations de la politique sociale au sens large]. Ce sont des informations qui pourraient démontrer aux travailleuses et aux travailleurs qu’il est possible de revendiquer des salaires plus élevés, de meilleurs services sociaux et publics et à meilleur marché, de développer, sans commune mesure avec ce qui existe, les assurances sociales et le système des retraites.

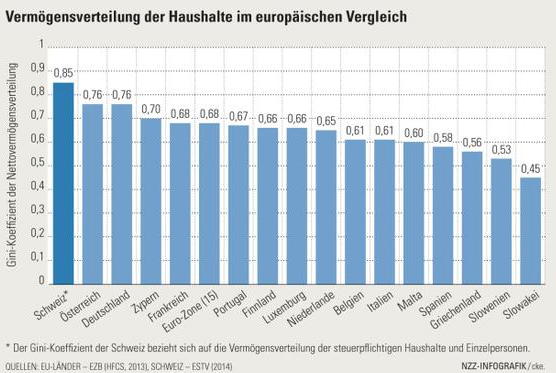

Les données sur la fortune, malgré leur faiblesse, nous permettent d’esquisser une analyse partielle de l’accumulation et de la répartition de la richesse. Et ce qui en résulte est sans appel: nous sommes les champions du monde de l’inégalité en matière de répartition de la fortune. L’Organisation de coopération et de développement économiques (OCDE) écrit ceci dans une étude récente sur la Suisse: «la part de revenu et du patrimoine détenue par le 1% les plus riches a crû au cours des deux dernières décennies» [8]. L’AFC indique, dans l’étude de 2011 déjà mentionnée, après deux sous-titres évocateurs «Peu de richesse pour beaucoup» et «Beaucoup de richesse pour peu », que «pour l’ensemble des fortunes du pays, le coefficient de Gini [9] s’élève à 0,846, indiquant une répartition des fortunes fort inégale» [10].

Les données sur la fortune, malgré leur faiblesse, nous permettent d’esquisser une analyse partielle de l’accumulation et de la répartition de la richesse. Et ce qui en résulte est sans appel: nous sommes les champions du monde de l’inégalité en matière de répartition de la fortune. L’Organisation de coopération et de développement économiques (OCDE) écrit ceci dans une étude récente sur la Suisse: «la part de revenu et du patrimoine détenue par le 1% les plus riches a crû au cours des deux dernières décennies» [8]. L’AFC indique, dans l’étude de 2011 déjà mentionnée, après deux sous-titres évocateurs «Peu de richesse pour beaucoup» et «Beaucoup de richesse pour peu », que «pour l’ensemble des fortunes du pays, le coefficient de Gini [9] s’élève à 0,846, indiquant une répartition des fortunes fort inégale» [10].

Une étude de la Banque centrale européenne, publiée en 2013, confirme le constat de l’AFC de 2008 [11]. Enfin, Credit Suisse, dans une étude de 2017, apporte de l’eau au moulin de ce triste scénario: «Parmi les 10 pays disposant de longues séries de données statistiques sur la distribution de la richesse, la Suisse est le seul à ne pas avoir connu de réduction significative des inégalités par rapport au siècle dernier.» [12] Le quotidien libéral Tribune de Genève résume parfaitement bien la situation: «A la lumière du coefficient de Gini, la Suisse a tous les traits d’une oligarchie qui voit les patrimoines être concentrés en quelques mains.» [13]

Laissons de côté le coefficient de Gini et regardons le détail des données de l’AFC concernant la répartition de la fortune des personnes physiques et sa distribution. Les choses sont encore plus rudes. Prenons la catégorie des contribuables déclarant une fortune supérieure à 5 millions de CHF: en 1981 ils étaient 3683 sur un total de 3,302 millions, soit le 0,11% du total. La même année, ce 0,11% déclarait 44,413 milliards de CHF de fortune sur un total de 311 milliards, soit 14,28% du total de la fortune déclarée par les personnes physiques. En 2014, cette catégorie de contribuables représente 35’683 contribuables, soit 0,68% du total. Elle détient 674,121 milliards de CHF sur un total de 1755,505 milliards de fortune déclarée. Ce qui signifie qu’en 2014 le 0.68% des contribuables possède le 38,4% de la fortune totale déclarée en Suisse! Mentionnons, à titre de comparaison, qu’en 2015, en Italie, le 1,1% des contribuables les plus riches détenait le 21,5% du total des fortunes déclarées (tandis qu’en 2014, en Suisse, le 1,34% détenait le 46% du total).

Laissons de côté le coefficient de Gini et regardons le détail des données de l’AFC concernant la répartition de la fortune des personnes physiques et sa distribution. Les choses sont encore plus rudes. Prenons la catégorie des contribuables déclarant une fortune supérieure à 5 millions de CHF: en 1981 ils étaient 3683 sur un total de 3,302 millions, soit le 0,11% du total. La même année, ce 0,11% déclarait 44,413 milliards de CHF de fortune sur un total de 311 milliards, soit 14,28% du total de la fortune déclarée par les personnes physiques. En 2014, cette catégorie de contribuables représente 35’683 contribuables, soit 0,68% du total. Elle détient 674,121 milliards de CHF sur un total de 1755,505 milliards de fortune déclarée. Ce qui signifie qu’en 2014 le 0.68% des contribuables possède le 38,4% de la fortune totale déclarée en Suisse! Mentionnons, à titre de comparaison, qu’en 2015, en Italie, le 1,1% des contribuables les plus riches détenait le 21,5% du total des fortunes déclarées (tandis qu’en 2014, en Suisse, le 1,34% détenait le 46% du total).

Récapitulons. De 1981 à 2014, le nombre de contribuables ayant des fortunes déclarées égales ou supérieures à 5 millions de CHF est multiplié par 5 (+518,18%), tandis que leur fortune est multipliée par 14 (+1417,84%) et tandis que la fortune déclarée totale est multipliée par 4,5 (+464,3087%)! Dans la mesure où les riches sont devenus encore plus riches, les salarié·e·s se sont forcément appauvris relativement. Ce que les données statistiques confirment. En effet, si nous prenons les contribuables dépourvus de fortune et ceux ayant une fortune inférieure ou égale à 200’000 francs – autrement dit les personnes qui, ne possédant qu’un petit pécule, ne peuvent compter que sur leur force de travail – ils étaient 2,994 millions en 1981, soit le 90,65%, détenant au total 96,421 milliards de francs, soit 31% des fortunes déclarées. En 2014, ils représentent 75,13% des contribuables, mais ils ne détiennent plus que 7,87% du total.

Pour une fois le Tessin ne déroge pas trop à la règle

La réalité tessinoise présente fondamentalement les mêmes caractéristiques: les riches sont toujours plus riches. Prenons les contribuables déclarant une fortune supérieure ou égale à 5 millions de francs en 1981. Ils représentent le 0,11% (179 unités) du total des contribuables (157’595) et ils détiennent le 15,68% (2,183 milliards de francs) du total (13,921 milliards). En 2014, ils représentent le 0,57% (1407 unités) du total (245’259) et détiennent le 32,8% (19,310 milliards) du total (58,870 milliards). Par rapport à la moyenne nationale, cette catégorie de contribuables a connu une croissance plus faible numériquement et détient un pourcentage moindre. Cependant ce qui est remarquable au Tessin, c’est le fait que les contribuables de cette catégorie ont connu la plus forte croissance par rapport à toutes les autres catégories: il y en a 7 fois plus (+686%) et leur fortune totale s’est multipliée par 8 (+784,5).

Intéressons-nous maintenant aux cauchemars de Vitta [Christian Vitta, conseiller d’Etat tessinois aux finances et à l’économie] sur la fuite en masse des super-riches qui seraient anéantis par une fiscalité sur la fortune carrément confiscatoire et mortifère. Analysons la catégorie de contribuables qui seraient fiscalement grassement récompensés si le référendum contre la loi fiscale ne passait pas au vote le 29 avril.

Depuis 2003, sur le plan fédéral et cantonal, il est possible de repérer les contribuables qui déclarent une fortune supérieure à 10 millions de francs. En 2003, au Tessin, ils étaient le 0,06% (136 unités) du total et détenaient 10,34% (3,319 milliards de francs) de la fortune déclarée totale. En 2014, ils représentent 0,2% (510 unités) du total des contribuables et détiennent 22,33% (13,148 milliards de francs) de la fortune totale. Cela représente une croissance 2003-2014 de 2,7 fois (+275%) pour les contribuables de cette catégorie et de 3 fois (+296%) pour leur fortune totale. Ce qui inflige un cinglant démenti aux propos du conseiller d’Etat.

Même lorsqu’il se réfère aux 100 plus grandes fortunes du Tessin, qui ont connu 24 départs pour 11 arrivées, ses propos restent alarmistes. Car rien ne prouve que les 24 départs soient dus à l’insoutenable fiscalité cantonale… de 3,5%, plutôt qu’à mille autres causes possibles. Peut-être que 23 de ces départs ont eu lieu pour rejoindre le climat plus doux d’une île ou l’autre des Caraïbes, dépourvue de bouchons routiers et au paysage encore épargné par la spéculation immobilière… Vitta serait-il à même de nous fournir les témoignages écrits de ces 24 contribuables affirmant qu’ils ont fui le fisc tessinois? Par ailleurs, si la charge fiscale tessinoise sur la fortune était si lourde, cela n’expliquerait pas pourquoi 11 de ces contribuables les plus riches sont venus s’établir dans le canton. Enfin, et comme nous l’avons démontré ci-dessus, si l’on élargit l’analyse aux contribuables ayant une fortune de 10 millions de CHF ou plus, leur nombre comme leur fortune totale n’ont cessé d’augmenter ces 15 dernières années, comme du reste les rentrées fiscales les concernant.

La nouvelle loi fiscale tessinoise qui doit être votée le 29 avril accorde des dégrèvements fiscaux aux contribuables déclarant plus de 1,38 million de fortune[14], ce qui représenterait un manque à gagner de 26,7 millions de francs par an pour les caisses publiques. Ce sont de vrais cadeaux pour 3,5% des contribuables qui détiennent d’ores et déjà 55% de la fortune cantonale déclarée en 2014 (35,830 milliards de francs)! Par contre, pour les contribuables ne possédant rien ou possédant une fortune inférieure ou égale à 200’000 CHF, c’est-à-dire les salariés au revenu moyen ou bas détenant tout au plus un petit pécule, il ne s’agit pas de cadeaux. En 1981 ils représentaient 91,7% (144’548 unités) des contribuables et ils détenaient 24,4% de la fortune déclarée (3,397 milliards de francs). En 2014 ils sont le 80,5% (197’459 unités) des contribuables, mais ils ne détiennent plus que 11,33% de la fortune (6,665 milliards de francs). Si leur nombre en pourcentage a chuté de 12%, leur fortune totale en pourcentage a chuté de 53%. Non seulement cela signifie que l’écrasante majorité de la population du canton est victime d’un appauvrissement relatif important sur le plan de la fortune. Mais en outre cette même partie de la population voit, depuis une vingtaine d’années, son salaire direct et indirect se contracter. Si quelqu’un avait encore quelques doutes sur les intérêts qui ont été préservés ces dernières décennies, ils devraient être enfin levés…

Quelques brèves conclusions

Quelques brèves conclusions

Terminons avec deux observations de fond. D’une part, les éléments analysés à travers ces lignes nous amènent à une première conclusion évidente: trente ans de dégrèvements fiscaux ont exacerbé les inégalités sociales, accentuant la concentration de la fortune dans les mains d’une petite minorité de super-riches, à des niveaux inégalés dans les pays capitalistes développés comme dans les diverses oligarchies de la planète. Nous pouvons affirmer que l’histoire contemporaine helvétique est marquée par un profond processus de polarisation entre détenteurs du capital et salarié·e·s.

Cette victoire écrasante des fractions dominantes de la bourgeoisie suisse a été notamment rendue possible par la perpétuation du partenariat social. Un partenariat ancré: sur le principe politique intouchable de la paix absolue du travail – autrement dit sur une collaboration de classe respectée, car institutionnellement fonctionnelle à leur existence, de la part des sommets des directions syndicales, sur une collégialité politique «droite-gauche» pratiquée par les dirigeants de la dite gauche politique, gérant les intérêts du Capital main dans la main avec le patronat. C’est un partenariat social qui nie les antagonismes de classe, qui occulte l’opposition irréductible entre Capital et Travail, la masquant avec l’étendard de la paix absolue du travail présentée comme une spécificité du capitalisme helvétique qui aurait ainsi atteint un compromis essentiel entre les intérêts des salariés et des patrons. Le tableau statistique que nous avons dressé à travers ces lignes réduit ce discours au rang de faux idéologique. Il ne saurait y avoir de communauté d’intérêts ni la moindre symétrie des avantages, il n’y a qu’une société divisée en classes aux intérêts antagonistes, ceux des patrons ne pouvant coïncider avec ceux des salariés. Il n’est jamais trop tard pour accepter ce présupposé systémique et pour agir en conséquence. (Article publié sur le périodique du MPS-Tessin, Solidarieta; traduction Dario Lopreno).

_____

[1] Cf. Repubblica e cantone Ticino, Votazione cantonale del 29 aprile 2018, Riforma fiscale e sociale : misure fiscali. Modifica della legge tributaria, Bellinzona, 2018, sur https://www4.ti.ch/fileadmin/GENERALE/DIRITTIPOLITICI/votazioni/29042018/20180228_VotazioneCantonale_29aprile2018_web.pdf [ndt]

[2] Voir la brochure du MPS, Il grande imbroglio. NO ad una riforma fiscale al servizio dei milionari e delle grandi aziende, Bellinzona, 2018, sur http://www.mps-ti.ch/wp-content/uploads/2018/03/Opuscolo-MPS-referendum-fiscale.pdf, ainsi que les articles sur la question publiés sur le site http://www.mps-ti.ch [ndt]

[3] «L’assiette fiscale de l’imposition sur la fortune ne couvre que 52% de la valeur nette du patrimoine des ménages. Certains éléments de la fortune ne sont en effet pas pris en considération dans la statistique (en particulier les droits du 2e et du 3e pilier) ou que partiellement (comme l’épargne de l’assurance-vie pour la valeur de rachat). De plus, les immeubles sont recensés dans la statistique selon leur valeur fiscale cantonale (l’évaluation peut différer d’un canton à l’autre, ce qui biaise quelque peu les comparaisons des cantons), alors que la valeur vénale est généralement beaucoup plus élevée. Enfin, comme la statistique se base sur les déclarations d’impôt des contribuables, certains éléments de fortune n’ont peut-être pas toujours éé déclarés », lit-on dans La notion de fortune dans la statistique fiscale in Administration fédérale des contributions, «La répartition régionale de la richesse en Suisse. Une analyse de la statistique 2008 de la fortune des personnes physiques», Berne, 2011.

[4] Le rapport est disponible à l’adresse https://www.amtsdruckschriften.bar.admin.ch/viewOrigDoc.do?id=10096555 [ndt]

[5] « A la fin 2008, la richesse globale des particuliers imposée en Suisse atteint 1’279 milliards de francs d’après les statistiques de l’Administration fédérale des contributions. Ce montant correspond à environ 52% de la valeur nette du patrimoine des ménages estimée par la Banque nationale suisse pour l’année 2008 », lit-on dans le rapport cité publié en 2011 par l’AFC.

[6] Par optimisation fiscale, on entend l’ensemble des pratiques destinées à alléger la charge fiscale tout en restant dans le cadre de la légalité. Par exemple en choisissant un régime de taxation plutôt qu’un autre ou en mettant à profit les opportunités offertes par les différentes normes fiscales [voire en passant légalement par des fonds et investissements permettant de domicilier à l’étranger et sous diverses appellations une partie de ses capitaux].

[7] Le Produit national brut (PNB) est constitué de la valeur totale de la production finale des acteurs économiques d’un pays en une année. À la différence du Produit intérieur brut (PIB), il inclut les revenus nets provenant de l’étranger, c’est-à-dire les revenus provenant des investissements réalisés à l’étranger.

[8] Cf. Etudes économiques de l’OCDE, Suisse, novembre 2017, p. 8.

[9] Le coefficient de Gini sert à mesurer l’inégalité dans la distribution d’un phénomène, en l’occurrence l’inégalité de distribution de la fortune. Il va de 0 à 1 : plus il est proche de 0, plus la répartition du phénomène étudié est homogène, plus il s’approche de 1, plus la distribution est inégale (cf. encyclopédie Wikipedia sur Internet).

[10] Administration fédérale des contributions, La répartition régionale de la richesse en Suisse, rapport cité, chapitre 6. Une comparaison de l’inégalité des cantons.

[11] Banque centrale européenne, Household Finance and Consumption Survey, Frankfurt am Main, 2013.

[12] Crédit suisse, Global Wealth, Report 2017, p. 53.

[13] Pascal Schmuck, «Répartition des richesses: la Suisse est pire que des dictatures», quotidien Tribune de Genève, 9 mai 2014 [ndt]

[14] Le conseiller d’Etat Vitta et ses amis présentent ces dégrèvements comme la solution contre la fuite des capitaux des super-riches, notamment des 100 contribuables plus riches du canton. En fait, ceux qui se battent contre l’arrosoir des aides sociales ne semblent pas incommodés par l’arrosoir des cadeaux fiscaux aux riches détenant au moins 1.38 millions de fortune…

*****

Le 6 avril, le quotidien économique Les Echos titrait: «La Confédération helvétique, l’un des pays les plus riches du monde, a pourtant plus de 20% de sa population qui ne peut pas faire face à un imprévu. Enquête sur un tabou en passe d’être.» Voici un extrait de cet article signé Jean-Jacques Franck.

«Le plus étonnant est sans doute le cas des travailleurs modestes («working poor»), estimés à 145’000 personnes en 2015. Il s’agit avant tout de saisonniers comme dans l’hôtellerie et la restauration ou dans de petites entreprises. Mais pas seulement.

L’ONG Caritas a décortiqué dans le détail le budget d’une famille moyenne de Genève de deux adultes et deux enfants de neuf et deux ans, qui fait appel à ses services. L’homme travaille à plein temps, la femme à mi-temps: une répartition fréquente dans ce pays en retard sur l’accueil des petits enfants.

Ensemble, ils gagnent 7140 francs net, allocations familiales comprises. Royal? C’est méconnaître les contraintes quotidiennes de l’autre côté des Alpes. Loyer à Genève? 2100 francs. Primes d’assurance privée obligatoire? 1210 francs. Et 720 francs de crèche et de cantine, 200 d’impôts, 200 de téléphonie, 200 de frais médicaux, 140 de transports publics, 90 d’eau et électricité, 38 de redevance, 30 d’assurance responsabilité civile et, le mois décrit, 500 francs de frais d’orthodontie… Restent un peu plus de 400 francs par semaine pour manger, se vêtir, les loisirs, sans voiture et hors vacances ni épargne. La famille se trouve incapable de faire face à un imprévu de 2500 euros comme plus d’une personne sur cinq en Suisse (21,7% en 2015).

Redistribution en panne

Deuxième PIB moyen par habitant sur le continent européen, après le Luxembourg, la Suisse est, collectivement, un pays riche où le taux de chômage dépasse à peine les 3%. Mais cette réalité masque la montée persistante des laissés-pour-compte dans cette économie florissante. Ainsi, le nombre de chômeurs en fin de droits est en constante augmentation: 3300 nouveaux exclus par mois, soit près de 40’000 l’an dernier. Un chiffre qui a pratiquement doublé en dix ans.

Une première explication à ce phénomène est à rechercher sur les bulletins de paie. «En 2018, la croissance devrait être de 2,3% mais les augmentations de salaire seront maintenues dans une fourchette de 0,5 à 1%. La redistribution de la richesse ne fonctionne pas», estime Jacques-André Maire, vice-président du syndicat Travail.Suisse.

«Les six dernières années, les salaires des ouvriers de base ont augmenté de 3,7% et ceux des cadres de direction de 17%. L’écart se creuse, les petits revenus, qui sont constamment sur le fil du rasoir, s’enfoncent, sous le poids notamment de la flambée des tarifs des assurances-maladie. C’est une catastrophe», conclut celui qui est aussi élu à Neuchâtel, ville championne de l’aide sociale.»

L’auteur, en conclusion, marque son étonnement: «Le taux de pauvreté étant calculé différemment dans la Confédération et dans l’Union européenne, l’Office fédéral de la statistique prend en compte les «indices de privation matérielle et de risque de pauvreté» pour comparer ses chiffres. Ainsi, en 2016, «6,9% de la population en Suisse était exposée à un risque de pauvreté persistant, alors que ce taux se situe à 10,5% en Allemagne, et à 8% en France». Toutefois, la Confédération affiche un taux de risque de pauvreté (14,7%) supérieur, notamment, à celui de la France (13,6%) ou de l’Autriche (14,1%).»

Soyez le premier à commenter