Une mise au point à partir d’un rapport

Une mise au point à partir d’un rapport

sur l’investissement dans le monde

Par Claude Serfati

Les grandes institutions financières, au premier chef les banques, qui sont toutes des sociétés transnationales (STN), ont focalisé l’attention publique et politique à cause de leur responsabilité majeure, largement reconnue, dans le déclenchement de la crise qui ébranle l’économie mondiale depuis 2007. Par contraste, l’attention a peu été portée sur les sociétés transnationales non financières (industrielles et de services). Or, d’une part, l’emprise des STN non financières sur l’économie mondiale a continué d’augmenter au cours des dernières années, d’autre part, les logiques financières y sont de plus en plus présentes, et influencent fortement leurs stratégies industrielles.

La publication du rapport 2012 de la Conférence des Nations unies sur le commerce et le développement (Cnuced) [1] consacré à l’investissement mondial est l’occasion de faire le point sur les STN non financières, en particulier les plus importantes d’entre elles, qui sont d’immenses groupes industriels. L’investissement international est en effet un des vecteurs importants de l’internationalisation des entreprises et livre des enseignements utiles sur le comportement stratégique des STN. D’autres rapports de la Cnuced avaient déjà alerté sur ce qui est désormais fréquemment appelé la «financiarisation» de l’économie. Cet article sera principalement centré sur cette croissance des logiques financières au sein des STN.

Une institution internationale singulière

Les rapports annuels sur l’investissement mondial (World Investment Report) publiés depuis 1991 par la Cnuced sont tous organisés de la même façon: ils comportent dans une première partie une analyse des grandes tendances de l’investissement direct étranger (IDE), ainsi qu’un classement des plus grandes sociétés transnationales qui distingue les STN non financières et financières dans le monde; une seconde partie aborde chaque année un thème spécifique lié aux enjeux de politique publique qui ont un impact sur les pays en développement (PED). Cette année, le rapport s’intéresse aux «nouvelles générations de politiques d’investissement». Les données et les analyses des grandes tendances de l’investissement mondial constituent une précieuse aide pour tous ceux qui s’intéressent aux enjeux économiques et sociaux posés par la mondialisation et aux stratégies des sociétés transnationales qui en sont les principaux acteurs.

Au début des années 1960, l’intérêt pour l’IDE était encore rare, car le courant orthodoxe en économie internationale considérait que celui-ci n’était qu’un «pis-aller» permettant de contourner les «imperfections» (les entraves au libre-échange, dues aux barrières protectionnistes) existant au plan des échanges commerciaux de biens et services. A l’ONU puis à la Cnuced, les chercheurs, notamment Michalet et Dunning, s’efforçaient au contraire de lier la croissance des IDE aux stratégies des STN dont ils faisaient des acteurs centraux des relations économiques internationales. Ainsi, il est largement admis aujourd’hui qu’une diversité de facteurs pousse les STN à investir à l’étranger: l’accès aux ressources (pas seulement naturelles), le coût de la main-d’œuvre, la taille du marché, les implantations stratégiques (par exemple être présent là où les concurrents le sont). L’efficacité productive est également recherchée. Elle conduit les grandes STN à produire – ou faire produire (externalisation ou outsourcing) – des composants et sous-ensembles d’un produit dans différents pays (souvent par délocalisation ou offshoring), puis à les réexporter afin d’en faire réaliser l’assemblage dans un autre pays. Il en résulte un intense commerce intra-firmes (puisque les produits circulent entre filiales d’un même groupe ou d’autres groupes en raison des nombreux accords inter-STN) qui porte sur des biens définis comme «produits intermédiaires». Ce commerce est évidemment plus important dans les pays développés, où sont localisées les principales STN. Les statistiques internationales ont encore des difficultés à suivre l’intégralité de la trace de ces flux intra-firmes, mais en 2009, 58% des biens importés par les Etats-Unis en provenance des pays de l’OCDE étaient du commerce intra-STN, 51% des exportations de biens manufacturés de la Suède étaient également du commerce intra-firmes (Serfati, 2012a). Au total, les échanges intra-STN représenteraient un tiers du commerce mondial (Lanz, Miroudot, 2011). On est évidemment loin des discours sur le libre-échange, alors même que les STN structurent l’espace économique mondial et cherchent à organiser à cette échelle la production de la valeur.

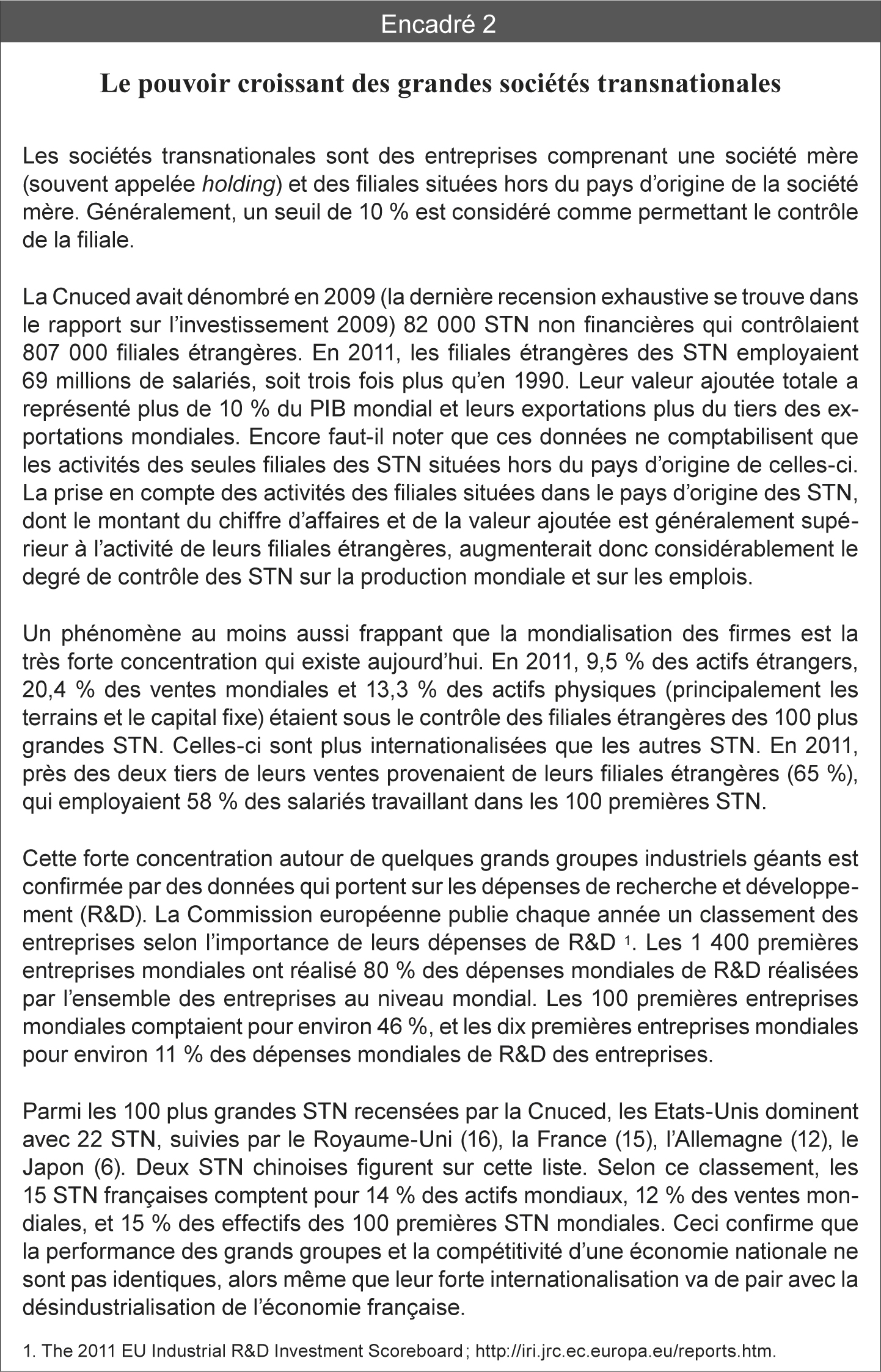

Un contrôle croissant des sociétés transnationales sur l’économie mondiale

Les données en ligne sur les sociétés transnationales [2] et la base de données sur les investissements directs étrangers, qui remonte à 1970 et est facilement accessible en ligne [3], constituent un outil précieux pour mesurer le degré d’internationalisation des entreprises, mais aussi celui des pays. Le rapport 2012 dresse un état précis de la place des STN dans l’économie mondiale, avec une optique principalement centrée sur les pays en développement au sens large.

Vue d’ensemble sur les investissements directs étrangers

Le ratio du stock d’IDE sortants sur l’investissement domestique, mesuré en comptabilité nationale par la formation brute de capital fixe, est, selon la Cnuced, passé de 41% en 1990 à 134% en 2011. Cette forte progression est souvent considérée comme un indice majeur de la mondialisation des activités de production. Il convient toutefois d’y regarder de plus près.

Les IDE «entrants» [4] ont atteint 1 524,4 milliards de dollars en 2011, poursuivant une tendance de croissance de long terme que la crise ouverte en 2007 a provisoirement interrompue. Les pays en transition ont compté pour 6% et les pays en développement (PED) pour 45% des IDE mondiaux; au sein des PED, les pays d’Asie en représentent un peu plus de la moitié. Le renforcement de la place des PED, et plus précisément celle des pays émergents dans l’économie mondiale est donc un fait avéré, puisque les PED ne recevaient que 17% des IDE entrants en 1990.

Cependant, il convient de tempérer la portée de cette progression du poids des PED dans l’économie mondiale. D’abord, ce sont quelques pays émergents qui bénéficient de l’essentiel de cette évolution: en effet, l’Asie de l’Est (Chine, Corée, Taïwan, Hongkong, Mongolie) représente 32% et le Brésil 10% du total des IDE entrants dans les PED. Ensuite, la montée en puissance des PED concerne principalement les IDE entrants: autrement dit, les PED sont bien placés en tant que pays d’accueil des investissements, mais la domination des pays développés demeure totale lorsqu’on observe les IDE sortants. Fin 2011, les pays développés réalisaient encore 73% des flux IDE sortants, contre 22% seulement pour les PED. De plus, la grande majorité des IDE sortants réalisés par les PED sont dirigés vers les autres PED. Même en se limitant aux pays émergents, on observe que 57% des IDE sortants des «BRICS» (Brésil, Russie, Inde, Chine, Afrique du Sud) sont dirigés vers les PED, et 34% vers les pays développés (dont 14% vers l’UE et 5% vers les Etats-Unis). Même si la Chine a fortement accru ses IDE sortants, ceux-ci s’élevaient en 2011, selon l’OCDE, à 43 milliards de dollars contre 228,6 milliards de dollars d’IDE entrés sur son territoire.

Les pays développés contrôlaient fin 2011 plus de 80% du stock d’IDE (ou total d’IDE accumulés au fil des années) réalisés dans le monde et les PED. Autrement dit, les ressources financières et le pouvoir de marché demeurent encore largement du côté des pays développés. On notera que la France occupe une bonne position s’agissant tant des IDE sortants – elle se place en quatrième position mondiale derrière les Etats-Unis, le Japon et le Royaume- Uni – que des IDE entrants – en deuxième position en Europe derrière le Royaume-Uni. Ceci reflète au moins en partie l’«attractivité» du territoire français et lui donne une image un peu différente de celle véhiculée par les discours catastrophistes [5].

Hors des grands flux d’IDE qui circulent entre les pays développés et l’Asie, l’Amérique latine – où le Brésil compte pour plus de 30% des IDE entrants – a accueilli 14,2% des IDE entrants mondiaux en 2011. Des dizaines de pays, qualifiés par la Cnuced de pays les moins avancés (PMA), de pays en développement sans littoral, de petits Etats insulaires en développement, n’ont accueilli en 2011 que 3% des IDE entrants.

Les investissements directs étrangers dans la stratégie des sociétés transnationales

Les IDE constituent un vecteur important de l’internationalisation des activités de conception, de production et de distribution des sociétés transnationales. Il convient néanmoins de distinguer deux types d’IDE: d’une part, les IDE créateurs de capacités de production dans un autre pays que le pays d’origine (IDECCP, qui comptaient pour 61% du total des IDE en 2011), qualifiés de «greenfield» lorsqu’il s’agit de création d’entreprises ou de sites de production et de «brownfield» lorsqu’ils ajoutent de nouvelles capacités de production sur des installations déjà existantes; d’autre part, les IDE par fusions-acquisitions (IDEPFA). Trop souvent, ces deux types d’IDE sont confondus dans les analyses, alors qu’ils représentent en quelque sorte les deux faces distinctes du capital: capital productif et capital-propriété. En effet, Les IDEPFA reposent sur une circulation des titres de propriété du capital (actions) que leurs propriétaires cèdent à d’autres propriétaires.

Un des mérites de la Cnuced est de les distinguer dans les statistiques qu’elle livre: en effet, les deux types d’IDE occupent des places différentes dans la stratégie des grandes STN et elles emportent des conséquences tout à fait différentes pour les économies nationales. Les STN des pays développés dominent largement les flux d’IDE, mais plus encore ceux consistant en IDEPFA (77% du total, contre 22% pour les STN des PED) qu’en IDECCP (71% contre 27% pour les STN des PED). Le comportement des STN des pays développés et des PED diffère plus fortement encore. L’essentiel des flux d’IDE sortants réalisés par les STN des pays développés vers les autres pays développés se produit sous la forme de fusions-acquisitions et beaucoup moins sous forme d’IDECCP. A l’inverse, les STN des pays émergents opèrent largement par IDECCP.

Un des mérites de la Cnuced est de les distinguer dans les statistiques qu’elle livre: en effet, les deux types d’IDE occupent des places différentes dans la stratégie des grandes STN et elles emportent des conséquences tout à fait différentes pour les économies nationales. Les STN des pays développés dominent largement les flux d’IDE, mais plus encore ceux consistant en IDEPFA (77% du total, contre 22% pour les STN des PED) qu’en IDECCP (71% contre 27% pour les STN des PED). Le comportement des STN des pays développés et des PED diffère plus fortement encore. L’essentiel des flux d’IDE sortants réalisés par les STN des pays développés vers les autres pays développés se produit sous la forme de fusions-acquisitions et beaucoup moins sous forme d’IDECCP. A l’inverse, les STN des pays émergents opèrent largement par IDECCP.

Les IDEPFA procèdent généralement d’une recherche de domination – élargissement des parts de marchés par rachat de concurrents, éviction d’un concurrent, etc. – et s’inscrivent souvent dans une logique fortement financière (acquisition d’une firme en vue d’une revente à brève échéance avec réalisation d’une plus-value boursière), même s’ils doivent en principe aboutir à une plus grande efficacité productive et des synergies organisationnelles, vantées par la maxime «1+1=3», que mettent en avant certains cabinets. Les cabinets de conseil, qui avaient fortement soutenu la stratégie de croissance externe des dirigeants d’entreprises au cours des années 1990, ont en partie modifié leurs analyses et mis en garde contre les échecs possibles de ces stratégies [6]. En tout cas, les IDEPFA provoquent inévitablement une instabilité dans l’organisation de la production et les process de travail, puisque dans les trois ans qui suivent l’opération, ce sont presque la moitié des entreprises acquises qui ne sont plus dans le périmètre du groupe acquéreur: 27% des unités acquises sont vendues et 19% sont fermées (Maksimovic et al., 2011).

Les effets des IDEPFA sur les économies nationales sont souvent moins positifs – en particulier en termes de créations d’emplois – que ceux produits par les IDECCP. Ils peuvent certes permettre l’acquisition plus rapide de technologies détenues par les firmes acquises, mais se traduisent souvent par une rationalisation des équipements et des suppressions d’emplois. Les IDEPFA n’existaient pratiquement pas au début des années 1980. Aujourd’hui, ils comptent pour 39% des IDE totaux contre 61% pour les IDECCP. On peut citer parmi les facteurs qui expliquent cette forte croissance le rachat d’entreprises de services publics privatisées par les gouvernements, la recherche d’une domination rapide des marchés, la facilité de financement des opérations pour les achats d’entreprises par les investisseurs financiers [7] avant la crise de 2007, la volonté des dirigeants de faire monter les cours boursiers [8], et enfin les commissions ( fees) prises par les banques d’investissement et par les cabinets de conseil lors des fusions-acquisitions.

Cependant, quelles que soient leurs modalités, les flux d’IDE ont fortement contribué à changer la façon dont la valeur issue des processus de production est créée et contrôlée à l’échelle mondiale. Les grandes STN structurent à leur avantage la division internationale du travail, en mettant en concurrence les territoires nationaux (ou sub-nationaux) mais aussi les politiques publiques. Les opérations de délocalisations, l’externalisation d’activités de production, et de plus en plus fréquemment de conception (la recherche-développement) qui sont conduites par les grandes STN ont modifié ce que l’économie industrielle appelle l’organisation des chaînes de valeur (ou les filières de production) mondiales [9]. Dans la plupart des secteurs industriels, les grandes STN contrôlent les activités les plus créatrices de valeur. Leur stratégie consiste à abandonner les segments les moins rentables de la production et à se focaliser sur ceux qui sont générateurs de forte valeur. Dans la partie «amont» des chaînes de valeur, ce sont les activités de conception, de design qui sont renforcées, mais celles-ci sont de plus en plus liées aux activités «aval» de la chaîne de valeur qui sont donc situées à proximité du marché, telles que le marketing, la promotion de la marque (et de la réputation), la défense des droits de propriété intellectuelle.

Des modalités d’internationalisation alternatives aux investissements directs étrangers

Facilement mesurables, du moins en apparence (infra), les IDE ne sont que l’une des modalités d’internationalisation des activités des STN, ou plus exactement du renforcement de leur contrôle sur les chaînes de valeur globale. Ainsi, le rapport 2011 de la Cnuced était spécifiquement consacré aux modes d’investissement international sans «participation au capital» (SPC), autrement dit ceux qui ne sont pas réalisés par le truchement de l’IDE. Selon les secteurs industriels concernés, ils incluent des opérations telles que la sous-traitance manufacturière, l’externalisation de services, l’agriculture contractuelle, le franchisage, la concession de licences, les contrats de gestion, et autres types de relations contractuelles qui permettent aux STN de coordonner les activités des entreprises du pays d’accueil sans détenir de participation au capital de ces entreprises. D’après les estimations de la Cnuced, ces formes alternatives d’investissement international auraient produit plus de 2000 milliards de dollars de chiffre d’affaires en 2009. Ces estimations sont probablement inférieures à la réalité, compte tenu de la difficulté de les mesurer.

Kit d’embrayage + volant

Bien qu’ils pèsent relativement peu par rapport à la production directement contrôlée sous la forme d’IDE par les STN, les investissements internationaux SPC peuvent, selon la Cnuced, apporter une importante contribution au développement. Ils assurent l’emploi de 14 à 16 millions de personnes dans les PED. En valeur ajoutée, ils représentent pour certains de ces pays jusqu’à 15% du PIB et entre 70 et 80% de leurs exportations. Toutefois, le rapport 2011 de la Cnuced observait qu’ils comportent également des risques significatifs pour les PED. En effet, les investissements internationaux SPC peuvent être utilisés pour échapper à l’application de normes sociales et environnementales; de surcroît, ils risquent de maintenir les PED concernés dans des activités à faible valeur ajoutée et de les rendre excessivement tributaires des technologies propriétaires et des chaînes mondiales de valeur des STN.

Des stratégies sous influence de la finance

Depuis sa création, la Cnuced a favorisé les politiques «développementalistes», en particulier en Amérique latine. Ces théories préconisaient des politiques volontaristes d’industrialisation, qui impliquent le contrôle de l’Etat sur les industries «stratégiques», une méfiance vis-à-vis des STN et de façon générale une hostilité affichée au capital financier. Dans le débat sur le rôle de la finance qui a resurgi à l’occasion de la crise, la Cnuced s’est positionnée du côté de ceux qui considèrent que la finance devrait être subordonnée aux nécessités du développement, de la production et de la consommation. Il n’est donc guère étonnant que, dès 2009, elle ait critiqué la responsabilité des marchés et institutions financières dans la crise économique mondiale [10]. Plus précisément, elle a récemment publié un rapport (Cnuced, 2011) qui, ainsi que d’autres études, s’inquiète de l’entrée massive des investisseurs financiers sur le marché des ressources naturelles. Cette «financiarisation» du marché des «commodités» a ainsi transformé des ressources souvent vitales au sens littéral pour une partie de l’humanité en actifs financiers soumis à la logique spéculative. Dans le rapport 2012 de la Cnuced consacré à l’IDE, deux éléments qui éclairent la place croissante tenue par la finance au sein des STN sont abordés.

«L’IDE, reflet de l’activité financière intra-groupe»

Cette remarque formulée dans un rapport dirigé par Fontagné et Toubal pour le Conseil d’analyse économique (Fontagné, Toubal, 2010) semble contredire la sagesse conventionnelle des économistes. En effet, la distinction entre d’une part les IDE, orientés vers l’investissement de long terme et productif et fondés sur la propriété de plus de 10% du capital de l’entreprise, et d’autre part les investissements de portefeuille, considérés comme des investissements de court terme, qui sont à vocation principalement financière et impliquent un seuil de participation inférieur à 10% du capital d’une entreprise, constitue depuis longtemps la base de toutes les nomenclatures internationales. Pourtant, la remarque citée en titre de cette section, qui s’appuie sur les travaux des économistes statisticiens, prend acte que les STN sont désormais organisées comme des centres financiers dont la société mère gère l’activité financière (financement, placement, trésorerie, etc.). L’«optimisation fiscale» et la maximisation des dividendes constituent deux objectifs majeurs. Leur mise en œuvre au sein des grandes STN passe par une circulation des capitaux entre les filiales, dont la traçabilité est un véritable défi pour les autorités de régulation nationale. En effet, grâce à la déréglementation des marchés financiers et à la multiplication des innovations financières, les STN ont créé de nombreuses filiales destinées à rendre plus difficile le contrôle de leurs flux financiers par les autorités publiques. Certaines filiales sont des «entités à vocation spécifique» (EVS), dont les banques ont abusé avant 2007 afin d’accroître l’opacité de leurs activités. Ces EVS sont souvent localisées dans les nombreux paradis fiscaux qui existent sur tous les continents. En conséquence, les directions des STN multiplient les flux d’échanges financiers intra-groupes [11]. Les études récentes nous confirment qu’une partie des flux d’IDE répond à des logiques de pure valorisation financière pour les STN et leurs dirigeants. A ce titre, les grandes STN gèrent d’immenses masses de liquidités dans un espace mondial interne (voir infra).

Le rapport de la Cnuced apporte quelques éléments sur cette évolution qui reflète la «financiarisation» des STN non financières. Il souligne l’importance croissante prise par les «flux d’IDE indirects» (sic) qui faussent les données traditionnellement fournies, d’où les réformes du mode de comptabilisation des IDE [12]. Il attribue une proportion significative de ces IDE indirects aux «paradis fiscaux» – appelés «centres financiers extraterritoriaux» – et les entités à vocation spécifique [13]. L’adjectif «indirect» signifie que ces territoires et ces institutions ne sont pas nécessairement les bénéficiaires ultimes de ces flux d’IDE.

Le rapport de la Cnuced apporte quelques éléments sur cette évolution qui reflète la «financiarisation» des STN non financières. Il souligne l’importance croissante prise par les «flux d’IDE indirects» (sic) qui faussent les données traditionnellement fournies, d’où les réformes du mode de comptabilisation des IDE [12]. Il attribue une proportion significative de ces IDE indirects aux «paradis fiscaux» – appelés «centres financiers extraterritoriaux» – et les entités à vocation spécifique [13]. L’adjectif «indirect» signifie que ces territoires et ces institutions ne sont pas nécessairement les bénéficiaires ultimes de ces flux d’IDE.

On peut ainsi expliquer l’apparent paradoxe qui voit le Brésil, présenté à juste titre comme une des grandes puissances économiques émergentes, enregistrer en 2011 un flux d’IDE sortants… négatif. Une publication de la Cnuced complémentaire du rapport annuel explique cette situation ainsi: les filiales étrangères des STN brésiliennes ont rapatrié des sommes record vers leur maison mère au titre de remboursement de prêts qui leur avaient été accordés par celles-ci, et ces sommes ont excédé les sorties de capitaux destinés à l’IDE, d’où ce surprenant flux négatif d’IDE sortants.

L’«urgence» de ces remboursements massifs de prêts n’a pas, selon le rapport de la Cnuced, de motivation productive (par exemple renforcer l’investissement industriel dans le pays) mais résulterait de la décision des dirigeants des groupes brésiliens concernés de placer ces sommes sur le marché financier brésilien et de bénéficier ainsi de taux d’intérêt domestiques très élevés sans pour autant payer la taxe sur les capitaux étrangers existante (les prêts intra-firmes sont dispensés de cette taxe). Ces flux d’IDE qui faussent les statistiques sont principalement classés dans les «autres opérations» (voir note 11) et portent sur des prêts intra-groupes. Sous cette rubrique, les directions de STN peuvent aisément organiser à l’intérieur du groupe la circulation de capitaux en fonction des opportunités de valorisation financière. Ces flux ont considérablement augmenté, reflétant la constitution d’un espace financier interne aux STN qui, de fait, échappe au moins en partie au contrôle des autorités réglementaires nationales.

Cette liberté de manœuvre dont disposent les STN est porteuse d’instabilité. Ainsi, le rapport de la Cnuced note la forte volatilité des IDE sortants de la région Amérique latine au cours des dernières années (par exemple -29% en 2011, +82% en 2010, -39% en 2009). Cette volatilité élevée indique qu’une partie importante des IDE sortants ne correspond à l’évidence à aucune logique industrielle mais obéissent à une stratégie financière. Ces fortes variations seraient en réalité dues à l’existence de centres financiers extraterritoriaux (autrement dit les «paradis fiscaux») vers lesquels transitent une partie importante (de l’ordre de 20%) des IDE sortants réalisés par la région.

La comptabilisation des flux d’IDE qui transitent par plusieurs pays sur la base du «principe directionnel étendu» recommandé par l’OCDE en 2008 (voir note 11) donne également des résultats surprenants pour la France. On sait ainsi, grâce au travail effectué à la Banque de France, que le troisième pays investisseur en France derrière les Etats-Unis et le Royaume-Uni n’est autre que la France (avec 13% du stock d’IDE détenu fin 2010). Ceci s’explique par les flux de capitaux qui proviennent des filiales non résidentes de groupes français et qui sont destinés aux filiales françaises ou à la société mère de ces mêmes groupes (Terrien, 2010).

Finalement, le poids de la finance dans les flux d’IDE est confirmé par les données sectorielles fournies par la Cnuced. Sur la période 1990-2007, caractérisée par un fort accroissement des IDE, les STN qui appartiennent au secteur financier proprement dit (banques et institutions financières non monétaires telles que les fonds de pension, fonds mutuels, fonds spéculatifs) ont à elles seules réalisé 38,5% de l’ensemble des fusions-acquisitions.

Forte croissance des liquidités détenues par les sociétés transnationales

L’accumulation considérable de ressources financières conservées sous forme de trésorerie (liquidités ou «cash») par les STN depuis quelques années a attiré l’attention de la Cnuced et suscite le questionnement de la presse professionnelle [14]. D’après les estimations de la Cnuced, les liquidités détenues par les STN, y compris les bénéfices conservés à l’étranger, ont atteint en 2010 plus de 5000 milliards de dollars. Ce sont des sommes très importantes, et les 100 plus grosses STN en détiennent plus du cinquième (1 030 milliards de dollars). La Cnuced compare le taux de détention de ces liquidités (mesuré par le ratio des liquidités aux actifs totaux inscrits au bilan) actuel et leur niveau moyen (déjà important) d’avant la crise de 2007-2008. Elle conclut que, en 2010, le volume de liquidités supplémentaires (par rapport à la période pré-crise) détenu par les 100 plus grandes STN atteignait 166 milliards de dollars. En extrapolant ces données à l’ensemble des STN, les auteurs du rapport concluent que ce sont plus de 500 milliards de dollars d’«excès» de liquidités par rapport à l’avant-crise qui font défaut en n’étant pas investis sous forme d’IDE, soit un tiers de l’ensemble des flux d’IDE de 2011.

Les grands groupes français ne diffèrent pas des autres groupes sur ce point. La trésorerie des grands groupes a également augmenté depuis le début de la crise financière. Ainsi, la trésorerie des sociétés non financières du CAC 40 est passée de 112 milliards d’euros en 2007 à 160 milliards d’euros fin 2011 [15]. Pour comparaison, cette même année, les impôts payés par ces sociétés se sont élevés à 32,6 milliards d’euros et les dividendes à 37,3 milliards d’euros.

Quand les sociétés transnationales deviennent des groupes financiers

L’abondance de liquidités centralisées par les grandes STN reflète certes la bonne santé – au moins relative – de la plupart d’entre elles et le rapport de la Cnuced note d’ailleurs un redressement significatif de leur profitabilité, dont la tendance à la hausse depuis le début des années 2000 est évidente (graphique 1).

Toutefois, elle reflète également un moment précis de la crise actuelle. Dans le contexte de suraccumulation latente ou ouverte de capacités de production, qui concerne également la Chine [16], la concurrence mondiale ne peut qu’être exacerbée. Plus précisément, le pire pourrait être à venir pour l’industrie automobile des pays développés, puisque, selon une étude publiée par les professionnels [17], la Chine avait déjà en 2011 des capacités de production inemployées à hauteur de 6 millions de voitures (le triple de la production française), qui pourraient passer à 9 millions de voitures en 2016 (l’équivalent actuel de toute la production automobile de l’UE). Dans ces conditions, les directions des STN privilégient la détention de liquidités et la distribution de dividendes aux actionnaires plutôt que l’investissement productif.

Le rapport 2012 permet donc de pointer un aspect ignoré de la théorie économique conventionnelle: l’emprise croissante de la logique financière sur le mode de gestion des grandes STN «industrielles» (classées comme sociétés non financières dans les nomenclatures). Alors que le secteur financier proprement dit – banques, fonds d’investissement (assurances, fonds de pension, hedge funds) – accapare l’attention dans la crise commencée en 2007-2008, on ne doit pas sous-estimer les transformations radicales des grands groupes industriels mondiaux au cours des deux dernières décennies. Ils sont en réalité devenus des groupes financiers engagés dans la conception, la production et la distribution de biens et services (Serfati, 2011).

La gestion dynamique des actifs financiers par les STN n’est certes pas nouvelle. Au cours des années 1990, elles ont développé de nombreuses filiales dédiées à l’activité financière (banques, pool de trésorerie, etc..) souvent localisées dans les «paradis fiscaux» (Serfati, 1996). La détention d’énormes masses de liquidités observée par la Cnuced est une illustration supplémentaire de la gestion imbriquée des investissements productifs et des placements financiers par les directions des grands groupes industriels. En effet, les grandes STN disposent d’un espace global de valorisation de leurs capitaux, global signifiant ici que l’espace n’est pas seulement géographique mais que les grandes STN disposent également d’une gamme très large d’opportunités – ou d’une vision «globale» – pour les placements rémunérateurs de leurs capitaux. Par exemple, elles peuvent, selon les opportunités, utiliser leurs capitaux afin d’augmenter les capacités de production «physiques», de racheter des concurrents (fusions-acquisitions), d’acquérir des actifs financiers eux-mêmes extrêmement diversifiés (immobilier, droits de propriété intellectuelle, etc.). A cet égard, la déréglementation et la libéralisation des marchés financiers ont été fructueuses puisqu’elles ont permis aux STN, non seulement de s’affranchir des frontières nationales, mais également d’augmenter le degré de liquidité de leurs capitaux, ce qui facilite la possibilité de réversibilité rapide de leurs choix (par exemple se désengager d’opérations de production afin de récupérer des liquidités).

Les investissements directs étrangers: un enjeu de politique publique

Ce n’est certes pas une découverte que les STN des pays du Nord ont des stratégies dont les objectifs s’éloignent largement de nombreuses préoccupations des salariés et des populations de leur pays d’origine. L’adage attribué à Charles Erwin Wilson, P-DG de General Motors de 1941 à 1953, déclarant que «ce qui est bon pour General Motors est bon pour les Etats-Unis» pourrait être inversé, puisqu’on observe fréquemment que les investissements à l’étranger et les autres opérations «sans participation au capital» ont des effets négatifs sur le tissu industriel (PME, emplois) du pays d’origine. Les STN ne se privent pas aujourd’hui de mettre en concurrence les territoires et les politiques publiques. De nombreux pays développent en effet des politiques d’attractivité fondées sur des facteurs solides (haute qualification de la main-d’œuvre, marché intérieur large, bonnes infrastructures de communication, etc.). Les STN disposent désormais de «bonus» sous la forme d’aides publiques à l’investissement, d’exonérations fiscales ou de cotisations sociales. Les pressions qu’elles exercent sur les politiques publiques et les conditions d’emploi et de salaire sont d’autant plus fortes que l’horizon temporel des décisions d’implantation et de retrait s’est singulièrement rétréci depuis une dizaine d’années.

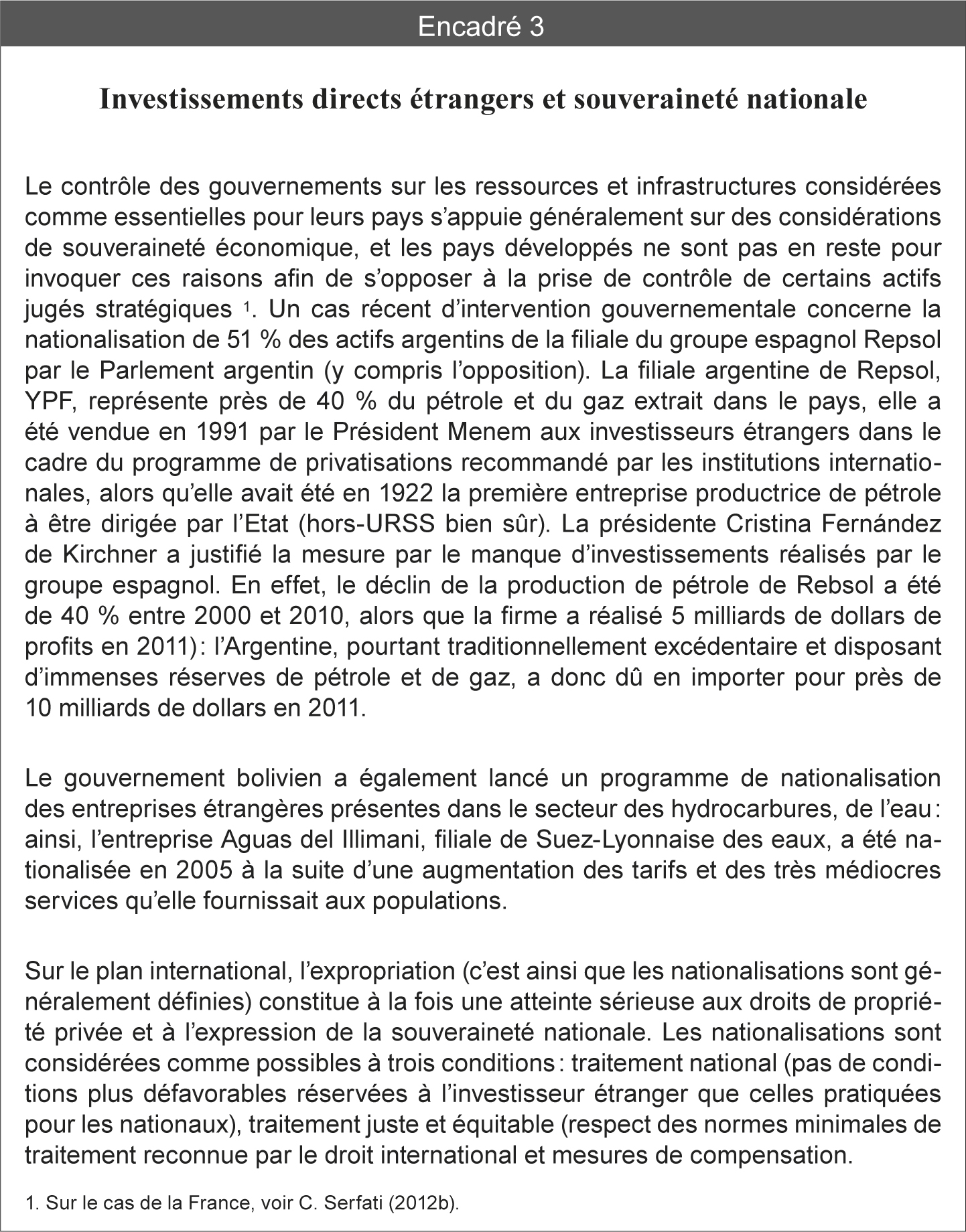

Les inquiétudes des gouvernements sont évidentes, une illustration étant l’augmentation des conflits portés devant le Centre international pour le règlement des différends relatifs aux investissements (CIRDI), organisme chargé de faciliter le règlement des litiges relatifs aux investissements entre les gouvernements et investisseurs étrangers. Le nombre de conflits est passé de 55 litiges dans la période 1992-2001 à 274 au cours des années 2002-2011. Il est vrai que cette dernière période a été marquée par des politiques de nationalisations d’un certain nombre d’actifs étrangers par des gouvernements latino-américains dont plusieurs gouvernements ont d’ailleurs annoncé leur retrait du CIRDI (Bolivie en 2007, Equateur en 2009, Venezuela en 2012) (encadré 3).

Les inquiétudes des gouvernements sont évidentes, une illustration étant l’augmentation des conflits portés devant le Centre international pour le règlement des différends relatifs aux investissements (CIRDI), organisme chargé de faciliter le règlement des litiges relatifs aux investissements entre les gouvernements et investisseurs étrangers. Le nombre de conflits est passé de 55 litiges dans la période 1992-2001 à 274 au cours des années 2002-2011. Il est vrai que cette dernière période a été marquée par des politiques de nationalisations d’un certain nombre d’actifs étrangers par des gouvernements latino-américains dont plusieurs gouvernements ont d’ailleurs annoncé leur retrait du CIRDI (Bolivie en 2007, Equateur en 2009, Venezuela en 2012) (encadré 3).

Parmi les pays industrialisés, la situation de la France mérite d’être pointée, puisqu’elle était en 2011, selon les données de l’OCDE, le quatrième pays en termes d’IDE sortants. Or, la concentration des IDE sortants de France est très forte, puisque les 87 très grands groupes (définis par l’enquête FATS comme réalisant un chiffre d’affaires mondial supérieur à 2 milliards d’euros ou un effectif salarié mondial supérieur à 10’000) ont compté en 2010 pour l’essentiel (soit 87,5%) du chiffre d’affaires réalisé hors de France par toutes les entreprises françaises. Ces grands groupes sont évidemment au cœur du système productif national. Les grandes entreprises (hors secteur financier) qui emploient plus de 5000 salariés et ont un chiffre d’affaires de plus de 1,5 milliard d’euros sont environ 200: elles emploient 28% des salariés, réalisent 33% de la valeur ajoutée du secteur marchand non financier et non agricole, et elles concentraient, en 2006, 62% de la dépense intérieure de recherche et développement. Cette concentration, encore plus manifeste lorsque l’analyse est menée en terme de groupes (Béguin et al., 2012), a pour corollaire une déconnexion croissante entre ces quelques grands groupes et le reste du système productif ainsi qu’une dislocation des filières de production. Le rapport remis au Premier ministre par Louis Gallois (2012) le reconnaît à sa manière puisque, puisque confirmant l’état de désindustrialisation de l’économie française, il mentionne la responsabilité des stratégies d’internationalisation et le type d’insertion dans la mondialisation des grands groupes français dans cette détérioration [18].

On comprend qu’une politique industrielle conséquente passe par un examen approfondi de l’impact des grands groupes français sur l’économie nationale.

____

Claude Serfati, économiste, auteur notamment des ouvrages: Une économie politique de la sécurité, Karthala, 2008; Impérialisme et militarisme. Actualité du XXIe siècle, Editions Page 2, Lausanne, 2003. Il a publié cet article dans la revue Chronique internationale de l’IRES en janvier 2013.

Sources

Béguin J.-M., Hecquet V., Lemasson J. (2012), «Un tissu productif plus concentré qu’il ne semblait: Nouvelle définition et nouvelles catégories d’entreprises», Insee Première, n° 1399, mars.

Christofferson S.A., McNish R.S., Sias D.L. (2004), «Where Mergers Go Wrong», McKinsey Quarterly, n° 2, p. 93-99.

Cnuced (2011), Rapport sur le commerce et le développement 2011, Nations unies, New York/Genève.

Fontagné L., Toubal F. (2010), Investissement direct étranger et performances des entreprises, Conseil d’analyse économique, Paris, n° 89.

Gallois L. (2012), Pacte pour la compétitivité de l’industrie française, Paris, La Documentation française, 5 novembre.

KPMG (2012), Global Automotive Executive Survey, http://www.kpmg.com/GE/en/ IssuesAndInsights/ArticlesPublications/Documents/Global-automotive-executive-survey-2012.pdf.

Lanz R., Miroudot S. (2011), «Intra-Firm Trade: Patterns, Determinants And Policy Implications», OECD Trade Policy Working Paper, n° 114, May 24.

Maksimovic V., Phillips G., Prabhala N.R. (2011), «Post-Merger Restructuring and the Boundaries of the Firm», Journal of Financial Economics, vol. 102, n° 2, p. 317-343.

OCDE (2008), Définition de référence des investissements directs internationaux, 4e éd., Paris, OCDE.

Sauviat C. (2013), «Etats-Unis: La désindustrialisation/réindustrialisation: un débat ancien, des enjeux renouvelés», Chronique internationale de l’IRES, n° 139, janvier, p. 3-17.

Serfati C. (1996), «Le rôle actif des groupes à dominante industrielle dans la financiarisation de l’économie», in Chesnais F. (dir.), La mondialisation financière, Genèse, enjeux et coûts, Paris, Syros, p. 143-182.

Serfati C. (2011), «La logique financiaro-rentière des sociétés transnationales», European Journal of Economic and Social Systems, vol. 24, n° 1-2, p. 153-178.

Serfati C. (2012a), «Le commerce à l’ère néo-libérale», Atlas 2013, Le Monde diplomatique, Paris.

Serfati C. (2012b), «La France et les investissements directs à l’étranger: ampleur, effets et réglementations», in Arès M., Boulanger E. (dir.), L’investissement et la nouvelle économie mondiale: trajectoires nationales, réseaux mondiaux et normes internationales, Bruxelles, Bruylant, p. 315-342.

UNCTAD (2009a), The Global Economic Crisis: Systemic Failures and Multilateral Remedies, Report by the UNCTAD Secretariat Task Force on Systemic Issues and Economic Cooperation, United Nations, New York/Geneva.

UNCTAD (2009b), Trade and Development Report, 2009, United Nations, New York/ Geneva.

Terrien B. (2010), «Stock d’investissements directs étrangers en France au 31 décembre 2010», http://www.banque-france.fr/fileadmin/user_upload/banque_de_france/Communiques_et_discours_des_autorites_de_la_ Banque/SID12-035z_Stocks_IDEF.pdf.

Notes

1. United Nations Conference on Trade and Development (UNCTAD).

2. unctad.org/Sections/dite_dir/docs/WIR12_webtab28.xls pour l’ensemble des STN et unctad.org/ Sections/dite_dir/docs/WIR12_webtab29.xls

3. http://unctadstat.unctad.org/TableViewer/tableView.aspx?ReportId=89.

4. Par construction, les IDE «sortants» et «entrants» devraient être égaux, mais la réalité est différente. Les IDE sortants ont atteint un montant de 1 524,4 milliards de dollars, contre 1 694,4 milliards de dollars pour les IDE entrants. Les flux géographiques sont évidemment bien différents lorsqu’on observe les pays et régions continentales. Les IDE sortants des pays développés sont supérieurs à ceux qui y entrent, l’inverse est vrai pour les PED.

5. Des enquêtes réalisées par des cabinets de conseil indiquent que la France dispose, auprès des dirigeants des STN qui décident de la localisation des activités, d’atouts non négligeables liés à la qualité de ses infrastructures de communication, de son confort de vie et de son système de formation. Dans les enquêtes d’attractivité menées auprès des dirigeants des grandes STN, Paris occupe la troisième (selon le Global Cities Index publié par ATKearney en 2012) ou la quatrième place mondiale (derrière Londres, Shanghai, Hong-Kong) (selon KPMG, Global Cities Investment Monitor 2012). Plus surprenant compte tenu des discours convenus, le coût d’activité (calculé sur une moyenne de dix secteurs industriels) est moins élevé en France qu’aux Etats- Unis et en Allemagne (selon KPMG, Competitive Alternatives 2012). La France figure parmi les pays pratiquant le moins d’entraves aux IDE entrants (moins que le Royaume-Uni et les Etats-Unis par exemple), selon l’«indice de restriction des IDE» calculé par l’OCDE. Il reste que le premier secteur investi en France par les capitaux étrangers est le secteur financier, devant le secteur manufacturier.

6. Voir par exemple Christofferson et al. (2004).

7. Les études montrent que les «marchés» accueillent dans la plupart des cas favorablement l’annonce d’une offre publique d’achat (OPA).

8. Les cours boursiers montent presque automatiquement en cas d’annonce de fusions-acquisitions.

9. On nomme ainsi l’ensemble des activités marchandes et non marchandes qui jalonnent la production d’un bien: conception, production, distribution, recyclage. Les interdépendances ne sont pas seulement technologiques, elles reflètent également les rapports de force entre les différents acteurs (STN, PME, laboratoires publics, etc.) qui interviennent dans les différentes étapes de la filière de production. Ceux-ci ne sont pas seulement liés par des complémentarités (technologiques, commerciales), mais également par des rivalités pour le partage de la valeur créée tout au long de la filière de production.

10. Voir par exemple UNCTAD (2009a, 2009b).

11. Du point de vue comptable de la balance des paiements, l’IDE est composé de trois types de flux: d’abord les bénéfices réinvestis sur place, donc la partie des bénéfices des filiales non remontées sous forme de dividendes vers les sociétés mères (bien qu’il n’y ait pas de franchissement de frontières, ce flux est enregistré en IDE), ensuite les opérations en capital social, qui comprennent les investissements immobiliers, les fusions-acquisitions et les IDECCP (sans les distinguer), et finalement les «autres opérations» qui comprennent principalement les prêts intra-groupes. Ce dernier poste enregistre des flux que les autorités statistiques ont beaucoup de mal à mesurer.

12. Un nouveau mode de comptabilisation des IDE est recommandé depuis 2008 par l’OCDE dans son manuel (OCDE, 2008). La correction des données, fondée sur le «principe directionnel étendu», consiste en particulier à reclasser les prêts entre filiales d’un même groupe en fonction du pays de résidence de la tête de groupe. Ainsi, un prêt d’une filiale luxembourgeoise d’un groupe français (comptabilisé comme résident) à une filiale du même groupe n’est plus pris en compte en tant qu’IDE entrant en France, mais déduit des IDE sortants de France. Inversement, les excès de trésorerie qu’une filiale française d’un groupe étranger (qui est donc considéré comme non-résident) transfère vers d’autres filiales ou vers la maison mère du groupe ne sont plus considérés comme un IDE sortant de France, mais déduit des IDE entrants en France.

13. Le Sénat des Etats-Unis a créé en 2012 une commission destinée à mesurer l’ampleur de l’évasion fiscale des grandes sociétés américaines, en particulier grâce à l’existence des «paradis fiscaux» (Sauviat, 2013). On apprend ainsi que Microsoft a réalisé 28 milliards de profits avant impôts (sur 69,9 milliards de dollars de chiffre d’affaires) et que 55% de ces profits ont été réalisés par les filiales situées en Irlande, à Singapour et à Porto Rico.

14. Voir par exemple «Dead money. Cash has been piling up on companies’ balance-sheets since before the crisis», The Economist, November 3, 2012. «L’argent stérile» («dead money») est l’expression utilisée par Mark Carney, le gouverneur de la Banque centrale du Canada, qui fustigeait dans sa conférence du 22 août 2012 devant la Canadian Auto Workers (CAW) l’excès de liquidités détenu par les entreprises canadiennes. Il leur demandait de «libérer» cet argent stérile pour des usages productifs. Quelques mois auparavant, la société Apple avait été également pointée: voir N. Wingfield, «Flush With Cash, Apple Plans Buyback and Dividends», New York Times, March 19, 2012.

15. Bfinance, «Trésorerie du CAC 40: Les corporates résistent à la tentation de dynamiser leur gestion de trésorerie», 2 mai 2012.

16. Selon une étude du FMI publiée en juillet 2012, le taux d’utilisation des capacités de production du pays a régulièrement décliné, passant de 90% en 2002 à 60% en 2011.

17. LMC automotive, cité dans un rapport de KPMG (2012).

18. «Les délocalisations ont trop souvent porté en France sur l’ensemble des processus industriels concernés, à la différence d’autres pays qui ont su conserver sur leur sol les éléments les plus critiques de ces processus (segments de haute technologie, assemblage). L’impact déstructurant de ces délocalisations sur les filières industrielles en a été amplifié» (Gallois, 2012:13).

Soyez le premier à commenter