Michel Husson[1]

Une polémique sur le taux de profit se développe depuis plusieurs mois. Cet article cherche à faire le point sur ce débat[2], qui porte sur quatre questions essentielles:

– une question d’ordre empirique: quelle est l’évolution du taux de profit depuis le début des années 1980 dans les grands pays capitalistes ?

– une question d’ordre théorique: quel est le statut de la baisse tendancielle du taux de profit dans l’analyse marxiste ?

– une question d’ordre «semi-théorique»: quelle est la nature de la crise ?

– une question d’ordre programmatique: quel est l’impact de cette discussion sur les propositions mises en avant dans la période ouverte par la crise ?

L’évolution du taux de profit

Le point d’entrée du débat est de savoir si le taux de profit monte ou non depuis le début des années 1980, notamment aux Etats-Unis sur lesquels porte la plupart des contributions. Le graphique 1 ci-dessous résume et actualise les résultats de précédents travaux [3]. Aussi bien aux Etats-Unis que pour les trois principaux pays européens, on voit clairement apparaître deux périodes: baisse du taux de profit jusqu’au début des années 1980, hausse ensuite. On constate que les fluctuations sont plus marquées aux Etats-Unis où le taux de profit chute à partir de 2007, précédant d’ailleurs la crise (Husson 2009b). Mais la tendance est bien là.

A cette position «haussière» s’oppose une analyse «baissière» (pour employer les termes les plus neutres possibles, empruntés ici au langage boursier) qui conteste ce schéma et avance d’autres évaluations du taux de profit, qui ne font pas apparaître de tendance à la hausse depuis le début des années 1980. L’éventail est d’ailleurs assez large, puisqu’il va d’une augmentation moins nette à la baisse tendancielle, en passant par l’encéphalogramme plat.

Les raisons qui expliquent ces différences [4]concernent les mesures du profit et du capital utilisées pour calculer le taux de profit. Du côté du profit, deux questions sont soulevées: faut-il prendre en compte, dans le cas des Etats-Unis, les entreprises qui n’ont pas le statut de corporate ? Et, de manière plus générale, faut-il prendre en compte le profit des sociétés financières ?

Aux Etats-Unis, les statistiques du BEA (Bureau of Economic Analysis) distinguent les profits (corporate profits) calculé sur le champ des sociétés (domestic corporate business) et les revenus de la propriété (proprietors’ income). Ces derniers concernent des entreprises qui ont un autre statut que celui de société (corporate): les partenariats (partnerships), les entrepreneurs individuels (sole proprietorships) et les coopératives exemptées d’impôts (tax-exempt cooperatives). En les incorporant, on retrouve le concept d’excédent net d’exploitation pour l’ensemble du secteur privé et c’est pourquoi j’ai retenu cette définition élargie du profit. Cependant, ce choix modifie le niveau du taux de profit mais laisse à peu près inchangée son évolution.

En revanche, l’évolution du taux de profit n’est pas la même selon qu’on prend ou non en compte le profit des sociétés financières (banques, assurances, etc.). Si on l’exclut de la définition du profit, le taux de profit (toujours aux Etats-Unis) tend à rester plat. Cela se comprend: la part du profit capté par les sociétés financières représente une fraction croissante des profits réalisés par l’ensemble du secteur privé.

L’argument invoqué est qu’il s’agit de profits virtuels qui correspondent à la valorisation du capital fictif. Mais il me semble qu’il y a là une confusion entre comptabilité d’entreprise et comptabilité nationale; pour cette dernière, le profit des sociétés financières est défini grosso modo comme la différence entre les intérêts reçus et les intérêts versés. Ce flux mesure la capacité des banques et des assurances à capter une partie de la valeur créée chaque année. Quant à la valorisation des actifs, elle apparaît ailleurs dans les comptes de patrimoine; il en va d’ailleurs de même pour les sociétés non financières et pour les ménages dont le revenu n’incorpore pas la valorisation leurs actifs (actions, maisons, etc.) qui s’inscrit dans un autre compte, celui de leur «richesse» [5]. La valeur ajoutée des sociétés financières (et donc leur profit) est une composante du Pib dont les contreparties réelles sont la consommation, l’investissement et le solde extérieur. Ne pas considérer les profits du secteur financier comme des flux réels conduirait à rompre l’égalité comptable entre les deux «optiques» de mesure du Pib.

Viennent ensuite les problèmes de mesure du capital. Certains l’évaluent en «brut» plutôt qu’en «net», autrement dit ne tiennent pas compte des amortissements, c’est-àdire, en termes marxistes, de la transmission de la valeur du capital fixe aux marchandises. Mais la principale controverse porte sur le mode de valorisation du capital: soit aux prix courants – comme le font la plupart des contributions – soit aux coûts historiques qui est, selon Andrew Kliman (2009b), la seule méthode correcte. J’ai discuté cette position dans un texte Les coûts historiques d’Andrew Kliman, repris en partie dans La hausse tendancielle. La réponse de Kliman (Masters of words, 2010) ne me semble pas modifier les termes du débat sur ce point ni remettre fondamentalement en cause les arguments que j’avançais. Le lecteur intéressé pourra donc se faire directement une opinion. A vrai dire, ce choix (coûts historiques ou prix courants) n’a pas d’implications empiriques si considérables. La vraie différence réside dans les corrections ultérieures apportées par Kliman pour mesurer le taux de profit en valeur et qui conduisent à des taux de profit tendanciellement à la baisse depuis 50 ans (Husson 2009c).

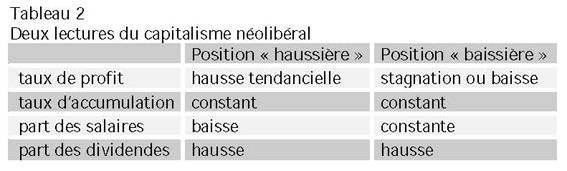

Deux lectures de la période néo-libérale

Ce constat du rétablissement du taux de profit s’inscrit dans une lecture de la période qui fait ressortir plusieurs «faits stylisés». Ce terme est dû à l’économiste Nicholas Kaldor (1961) qui expliquait ainsi sa méthode: «Les faits répertoriés par les statisticiens présentent toujours des scories et des parasites et ne peuvent par conséquent être correctement synthétisés. Dans ces conditions, le théoricien devrait, à mon sens, pouvoir s’appuyer sur une représentation stylisée des faits, autrement dit se concentrer sur les grandes tendances en laissant de côté les perturbations de détail, puis construire une hypothèse susceptible de rendre compte de ces faits «stylisés», sans pour autant être tenu à la précision historique ou à l’exhaustivité». Parmi les faits stylisés retenus par Kaldor, on trouve déjà la stabilité du taux de profit, du ratio capital-produit et de la part des salaires. Cette même méthode est encore valable aujourd’hui et il est possible d’identifier quatre faits stylisés qui caractérisent le capitalisme dans sa phase néolibérale:

– baisse de la part des salaires

– hausse du taux de profit

– stagnation du taux d’accumulation

– augmentation de la part des dividendes

L’une des caractéristiques du capitalisme (vu à travers les lunettes «haussières») est que le taux de profit augmente mais ne conduit pas à une augmentation du taux d’accumulation. Il ne s’agit pas de dire que le taux d’accumulation baisse, mais qu’il n’augmente pas autant que le taux de profit. Dans la version «baissière» ce ciseau entre profit et accumulation n’existe évidemment pas: le taux de profit stagne, le taux d’accumulation aussi, ils sont donc en phase.

Un argument supplémentaire est cependant avancé par Louis Gill, suivant en cela une suggestion de François Chesnais: et si l’investissement était réalisé ailleurs que dans les métropoles impérialistes ? L’investissement domestique serait relativement stagnant mais serait largement compensé par l’investissement à l’extérieur, notamment dans les pays émergents.

Cette objection soulève un problème plus général. La mondialisation capitaliste tend à dissoudre la signification économique des frontières nationales: la carte des multinationales correspond de moins en moins à celle des pays. Pour ne prendre qu’un exemple, le déficit commercial des Etats-Unis est lié en grande partie à des importations en provenance de pays émergents comme la Chine, mais qui correspondent aussi à des investissements et des délocalisations de firmes US. Les outils comptables habituels sont de moins en moins adaptés à cette économie mondialisée. Cela dit, la croissance plus rapide de l’investissement international n’est pas une objection suffisante. Pour qu’il réduise le «ciseau» entre profit et accumulation, il faudrait montrer que sa rentabilité est inférieure à celle de l’investissement domestique, ce qui est fortement improbable.

Une difficulté supplémentaire est que les données sur l’investissement international ont du mal à distinguer les «vrais» investissements de placements financiers et de mouvements à l’intérieur des groupes. Une récente étude montre que dans le cas de la France, une définition plus stricte des flux d’investissement conduit à dégonfler sensiblement leur taille: en 2008, les investissements français à l étranger ne représenteraient plus que 80 milliards d’euros contre 137 avec la méthode traditionnelle de calcul. En sens inverse, les investissements étrangers en France n’auraient été que de 10 milliards au lieu de 66 (Nivat et Terrien 2010).

Il s’agit là d’un vaste chantier qui dépasse la seule question du taux de profit. On peut toutefois mobiliser les rares données raisonnant sur l’ensemble des groupes. On dispose ainsi d’une information précieuse fondée sur une base de données de Thomson Financial. Elle regroupe les résultats des 215 sociétés non financières figurant dans l’indice des 250 plus grandes entreprises françaises classées selon leur capitalisation boursière. Ces entreprises sont fortement internationalisées, puisqu’elles réalisent 60 % de leur chiffre d’affaires hors de France (32 % en Europe et 28 % dans le reste du monde). Ces comptes consolidés portent donc sur des grandeurs qui ne sont pas réduites à la France, qu’il s’agisse des salaires ou de l’investissement.

On retrouve alors les faits stylisés rappelés ci-dessus, en premier lieu l’augmentation du taux de profit, mesuré ici comme le rapport entre le profit et le capital total (graphique 2). Cette évolution à la hausse est plus marquée que pour l’ensemble des sociétés non financières, ce qui veut dire que les grands groupes obtiennent des taux de profit plus élevés, en partie grâce à leur internationalisation. Notons au passage que le capital est ici mesuré comme le font les capitalistes dans leur bilan, à savoir aux coûts historiques, ce qui montre que la hausse de la rentabilité apparaît même avec cette mesure que Kliman met en avant comme la seule possible.

Un examen plus détaillé de ces données (tableau 1) montre que l’intensité capitaliste reste à peu près constante, ce qui implique que l’augmentation de la rentabilité est due pour l’essentiel à un recul considérable de la part des salaires dans la valeur ajoutée: elle baisse de 11,6 points sur la période retenue.

Malgré ce bond en avant des profits, l’investissement brut n’augmente que de 1,1 point et l’on voit donc apparaître le fameux «ciseau» entre profit et investissement: la différence est donc de 8,4 points. Ce profit non investi est consacré au désendettement puisque le financement externe baisse de 4,2 points et ensuite à l’augmentation des dividendes versés qui passent de 2 % à 6,2 % de la valeur ajoutée. Même en retirant du profit les intérêts (en baisse) et les impôts (en hausse), la part du résultat brut, autrement dit des profits après impôts et intérêts (mais avant amortissements), augmente de 9,5 points.

Bref, l’ensemble des faits stylisés se retrouve dans cette étude qui a, encore une fois, le double intérêt de partir de la comptabilité privée des grands groupes et de ne pas s’en tenir à l’espace national. Cela confirme en particulier que l’investissement à l’étranger ne compense pas le faible dynamisme de l’investissement domestique.

Le «ciseau» entre profit et accumulation du capital est bien une caractéristique fondamentale du capitalisme contemporain sur laquelle j’insiste depuis longtemps (voir par exemple Husson 1999). Et ce constat est largement partagé. Ainsi, le livre de Patrick Artus, Le capitalisme est en train de s’autodétruire, parle d’un «capitalisme sans projet». Une étude de l’ONU souligne explicitement ce phénomène (Husson 2008b). Toute une littérature d’inspiration «post-keynésienne» prend ce phénomène pour acquis et cherche à l’expliquer. L’un des auteurs les plus intéressants de ce courant, Engelbert Stockhammer (2006), posait ainsi la question de l’énigme investissement-profit (investment-profit puzzle): «Nous sommes donc confrontés à une énigme intéressante: le ratio de l’investissement au profit fait apparaître une tendance à la baisse [et] tous les pays montrent une tendance similaire. Bien que cela soit une conséquence logique de l’évolution relative des investissements (en baisse) et des profits (en hausse), cela soulève des questions intéressantes qui, bizarrement, ont reçu peu d’attention à ce jour. La première est de savoir pourquoi les entreprises n’investissent pas leurs profits ? On pourrait appeler cette question, la question marxiste».

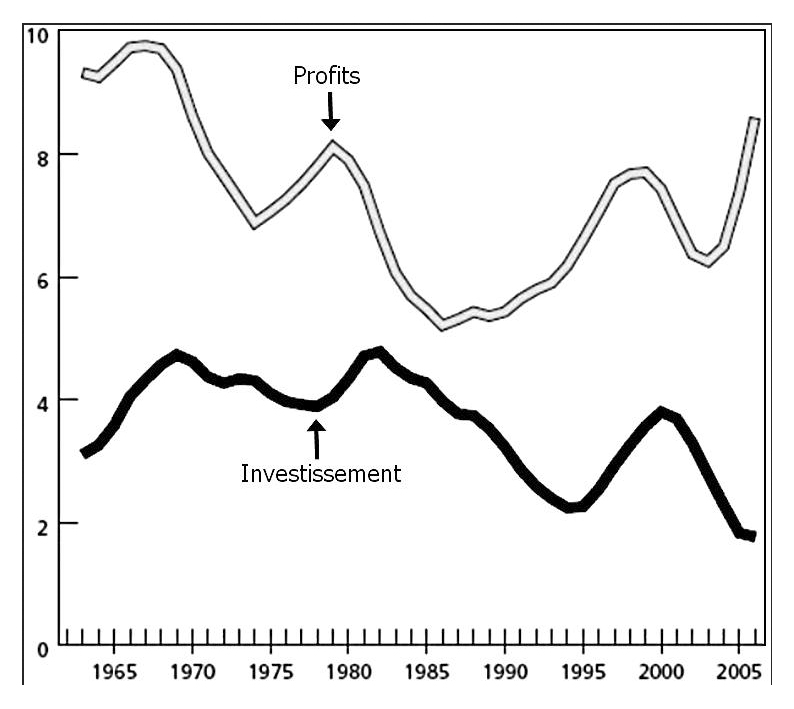

John Bellamy Foster et Fred Magdoff (2008) signalent quant à eux le «spectaculaire découplage entre les profits et l’investissement net» aux Etats-Unis: ce dernier baisse «significativement» en pourcentage du Pib, tandis que la part des profits dans le Pib atteint» un niveau jamais observé depuis le début des années 1970» (graphique 3).

Graphique 3: Profit et investissement en % du Pib. Etats-Unis 1960-2006

Source: Foster & Magdoff (2008)

Source: Foster & Magdoff (2008)

Au total, il existe deux lectures de la configuration mise en place par le capitalisme néolibéral, que l’on peut résumer dans le tableau suivant:

Les quatre faits stylisés de l’analyse «haussière» sont compatibles entre eux et conduisent à un «récit» cohérent de la période. Il n’en va pas de même pour les analyses «baissières» qui, d’ailleurs, ne proposent que rarement une vue d’ensemble.

Pour le montrer, partons de la part des dividendes (les profits non investis) dans le profit total: il semble difficile de nier qu’elle a fortement augmenté sur la période (tableau 3). Par ailleurs, il y a accord pour dire que le taux d’investissement n’a pas augmenté. Cela implique que la contrepartie de l’augmentation des dividendes (toujours en proportion du profit ou de la valeur ajoutée) est une baisse de la part des salaires. Mais dans ce cas le taux de profit aurait dû augmenter.

Une première manière de sortir de cette contradiction logique serait de soutenir que le taux de profit est resté constant (ou aurait baissé) en dépit de la baisse de la part des salaires, parce que la composition organique aurait augmenté. Mais aucun partisan de cette thèse ne produit une telle démonstration, et pour cause: les mouvements du rapport produit/capital (une approximation de la composition organique du capital) sont de faible ampleur et plutôt à la hausse.

La seule voie de sortie consiste à soutenir que la part des salaires n’a pas baissé, mais c’est au prix d’une affirmation contestable, même dans le cas des Etats-Unis. Louis Gill (2010) affirme que «la part des profits dans la valeur ajoutée est demeurée grosso modo constante de 1980 à 2008 aux Etats-Unis» et produit le graphique 4A reproduit ci-dessous. On pourrait lui opposer le graphique 4B qui montre au contraire que la part des profits a augmenté de 5 à 6 points entre le début des années 80 et aujourd’hui.

Encore un débat incompréhensible entre statisticiens ? Non: les deux graphiques sont construits sur les mêmes données. Le graphique de droite utilise une échelle différente et raisonne sur une période plus longue qui permet de bien visualiser le parallélisme entre la part des profits (grosso modo le taux d’exploitation) et le taux de profit: baisse avant 1980, hausse tendancielle ensuite.

Kliman (2009c) adopte la même position: «les salariés reçoivent une part relativement constante du Pib produit par les sociétés, tout au long de la période d’après-guerre. Cette répartition n’a pas d’effet majeur sur le taux de profit». Il précise bien que ce «ratio des revenus de la propriété à la rémunération des salariés est similaire à ce que Marx appelle le taux de plus-value». Or, c’est un fait bien connu que le salaire médian a décroché de la productivité du travail, ce qui devrait conduire à une baisse de la part des salaires.

La solution à cette apparente contradiction est à trouver du côté des salaires des managers qui ont fortement augmenté. Il y a là un autre débat: quelle est la nature des très hauts salaires dont la part a constamment augmenté aux Etats-Unis ? Kliman en fait une catégorie à part qui n’est ni de la plus-value, ni du capital variable, et insiste sur le fait que ces revenus échappent aux entreprises. C’est un raisonnement très discutable: à ce compte-là, les dividendes versés aux actionnaires ne seraient pas de la plus-value non plus, puisque, par définition, ces profits ne sont pas retenus par les entreprises. Il suffit pourtant d’exclure un pour cent des plus hauts salaires pour trouver une baisse de la part des salaires aussi marquée aux Etats-Unis qu’en Europe (Husson 2010d).

Refaisons le raisonnement à l’envers et admettons que le taux de profit, le taux d’accumulation et la part des salaires sont constants. L’énigme investissement-profit n’existe pas. Mais si tout est constant en proportion de la valeur ajoutée (les profits, les salaires et l’investissement), on ne voit pas comment la part des dividendes devrait augmenter. Bref, la lecture «baissière» conduit logiquement à nier soit l’augmentation de la part du profit distribué aux actionnaires, soit la baisse de la part des salaires, qui sont pourtant deux traits caractéristiques du capitalisme contemporain.

La loi de la baisse tendancielle du taux de profit

Dans la vulgate marxiste, la trajectoire du taux de profit dépend de l’évolution relative de ses deux composantes, le taux d’exploitation – au numérateur – et la composition organique du capital – au dénominateur. On dit ensuite que le taux d’exploitation peut augmenter jusqu’à un certain point seulement, tandis que la composition organique augmente de manière continue. Par conséquent le taux de profit finit par baisser (c’est une loi tendancielle). La loi est donc en fin de compte une loi de la hausse tendancielle de la composition organique: l’accumulation se traduit par une augmentation du travail mort (le capital) par rapport au travail vivant, seul créateur de plus-value. Dans ces conditions, la plus-value tend à augmenter moins vite que le capital avancé, d’où la baisse du taux de profit. La notion de «loi tendancielle» signifie que le taux de profit ne baisse pas toujours et partout mais qu’au bout du compte la tendance l’emporte sur les contre-tendances.

Cette présentation classique n’est pas correcte parce qu’elle ne décompose pas suffisamment les facteurs qui déterminent l’évolution du taux de profit et ne fait pas apparaître la double influence de la productivité du travail, à la fois sur le numérateur et sur le dénominateur. Au numérateur, c’est clair: quand la productivité s’accélère et que le salaire réel ne suit pas, le taux d’exploitation augmente. C’est ce que Marx appelait la plus-value relative.

Mais les gains de productivité ont aussi un effet sur le dénominateur, autrement dit sur la composition organique: ils font baisser le prix des «machines» qui composent le capital fixe et peuvent ainsi compenser l’augmentation de leur nombre. Il faut bien distinguer deux notions: composition technique et composition organique du capital. Personne ne conteste que la composition technique du capital (le nombre de «machines» par rapport au nombre de salariés) augmente tendanciellement. Mais cela n’implique pas une hausse de la composition organique (en valeur): les gains de productivité interviennent ici aussi en faisant baisser la valeur des «machines» qui composent le capital fixe et peuvent ainsi compenser l’augmentation de leur nombre. C’est justement l’une des «causes qui contrecarrent la loi» (de la baisse tendancielle du taux de profit) énoncées par Marx: «La même évolution qui fait s’accroître la masse du capital constant par rapport au capital variable fait baisser la valeur de ses éléments par suite de l’accroissement de la productivité du travail, et empêche ainsi que la valeur du capital constant, qui pourtant s’accroît sans cesse, n’augmente dans la même proportion que son volume matériel. Dans tel ou tel cas, la masse des éléments du capital constant peut même augmenter, tandis que sa valeur reste inchangée ou même diminue». Ainsi «les mêmes causes qui engendrent la tendance à la baisse du taux de profit modèrent également la réalisation de cette tendance» (Le Capital, Livre 3, Tome 1, Editions sociales, 1957, p.248-249).

Mais, précisément parce qu’il s’agit des «mêmes causes» (la productivité du travail), il n’y a aucune raison a priori de penser que la tendance l’emporte systématiquement sur la contre-tendance. Encore une fois, la productivité du travail est susceptible de compenser à la fois, de manière parfaitement symétrique, la progression du salaire réel et l’alourdissement du capital physique. Ou bien, il faudrait postuler que la productivité du travail progresse systématiquement moins vite dans la section des biens de production que dans celle des biens de consommation, mais c’est la configuration inverse qui est la plus fréquente.

L’évolution de la composition organique est donc en réalité indéterminée, comme Marx pouvait le suggérer: «Dans tel ou tel cas, la masse des éléments du capital constant peut même augmenter, tandis que sa valeur reste inchangée ou même baisse». Le numérateur et le dénominateur du taux de profit peuvent donc rester constants, et par conséquent le taux de profit lui-même.

Si l’on veut étudier les conditions d’évolution du taux de profit, il faut donc abandonner la décomposition binaire classique (taux de plus-value/composition organique du capital) pour une décomposition ternaire faisant intervenir le salaire, la productivité du travail, et l’efficacité du capital, c’est-à-dire le ratio produit/capital. On obtient alors le résultat suivant: le taux de profit augmente si la progression du salaire réel est inférieure à celle de la «productivité globale des facteurs» définie comme la moyenne pondérée de la productivité du travail et de l’efficacité du capital [6]. En termes simples, les gains de la productivité du travail peuvent compenser à la fois l’augmentation du salaire réel et celle du capital physique par tête. L’erreur de la présentation canonique de la loi consiste à oublier cette possibilité en confondant la composition organique du capital (en valeur) avec sa composition technique. Puisque l’argument a été utilisé par Chris Harman (2010b), il faut souligner que cette analyse n’a rien à voir avec le «théorème d’Okishio». Ce théorème était censé démontrer que le taux de profit ne peut pas baisser parce que les capitalistes n’introduiront jamais des technologies susceptibles de le faire baisser. Cette démonstration oublie évidemment la concurrence entre capitaux individuels et l’incertitude qui accompagne tout projet d’investissement. Mais la référence à ce théorème est hors sujet: il y a en effet une claire différence, qui relève de la logique la plus élémentaire, entre dire que le taux de profit peut ne pas baisser, et affirmer, comme le fait Okishio, que le taux de profit ne peut pas baisser. Ce sont deux débats différents.

Il faut alors restituer l’énoncé de Marx dans une analyse de la dynamique du capitalisme et présenter une version de long terme de la loi qui pourrait s‘énoncer ainsi: «Les conditions de fonctionnement du capitalisme peuvent être réunies pendant une période assez longue, mais les dispositifs assurant leur obtention ne sont pas stables ou en tout cas ne peuvent être reproduits durablement» (Husson 1996). Au bout d’un moment, l’augmentation du capital par tête ne produit plus les mêmes gains de productivité. C’est le double fléchissement de la productivité du travail, par rapport au capital par tête mais aussi par rapport au salaire qui initie la baisse du profit. Ce sont les contradictions structurelles du capitalisme (recherche du profit maximum, concurrence entre capitaux) qui conduisent tendanciellement à cette baisse. Mais ce schéma ne s’applique que sur un horizon long, celui de la théorie des ondes longues. Par ailleurs, cette efficacité globale est indissociable de l’adéquation aux besoins qui ne ressort pas de la technologie: il faut en plus que le salaire réel se porte sur les «bonnes» marchandises du point de vue des gains de productivité qu’elles permettent. Le taux de profit doit donc être conçu comme un indicateur synthétique de la dynamique du capital qui reflète l’ensemble des modalités de la reproduction du capital, du côté de la production (création de plus-value) et du côté de la réalisation (débouchés).

Les temps du capital et la nature des crises

L’une des raisons des divergences de vue entre économistes marxistes renvoie à un problème de méthode: peut-on étendre l’analyse du cycle à une compréhension générale de la dynamique du capitalisme et de ses différents niveaux de crise ? Peut-on mobiliser pour analyser la crise actuelle les mêmes outils que ceux qui conviennent aux crises périodiques ? On pourrait parfaitement défendre l’idée que cette distinction n’est pas vraiment travaillée chez Marx, qui ne disposait pas d’une période d’observation très longue, ni d’une théorie des crises complètement bouclée. Mais, sauf à penser que le marxisme se réduit aux écrits du seul Marx, il faut prendre en compte les développements ultérieurs qui ont permis une meilleure compréhension de la dynamique capitaliste.

Les travaux de Kondratiev sur les «cycles longs» ont inauguré une nouvelle perspective consistant à périodiser la trajectoire du capitalisme. Mais son tort est justement d’avoir conçu ces mouvements longs comme des cycles et c’est l’objet principal de la critique que Trotski lui a d’emblée adressée. Il faut relire son bref article, «La courbe du développement capitaliste», publié en 1923, parce qu’il jette les bases d’une compréhension du temps long de l’histoire du capitalisme: «Dans l’histoire, les cycles homogènes se groupent par séries. Durant des périodes entières du développement capitaliste, les cycles se caractérisent par des booms nets et délimités et par des crises courtes et de faible ampleur. Il en résulte un mouvement brutalement ascendant de la courbe du développement capitaliste. Les périodes de stagnation se caractérisent par une courbe qui, tout en connaissant des oscillations cycliques partielles, se maintient au même niveau approximatif pendant des décennies». Cette ligne de recherche sera reprise par différents auteurs et sera plus tard systématisée par Mandel avec la théorie des ondes longues. L’analyse marxiste doit donc intégrer cet apport en adoptant une approche historique du capitalisme et reprendre à son compte la notion d’«ordre productif» (Barsoc 1994). Concrètement, il s’agit de rendre compte des différences entre le capitalisme néo-libéral qui s’est mis en place à partir du début des années 1980 et le capitalisme dit «fordiste» des «Trente glorieuses». Dans un cas comme dans l’autre, c’est toujours et encore du capitalisme, mais sa dynamique, son mode de reproduction, ses effets sociaux sont différents. Il s’agit autrement dit de périodes historiques différentes: «Les ondes longues sont plus que de simples mouvements de hausse et de baisse du taux de croissance des économies capitalistes. Ce sont, au plein sens du terme, des périodes historiques spécifiques» (Mandel 1995).

La théorie marxiste est donc confrontée à une double tâche: souligner que les rapports sociaux fondamentaux sont invariants mais, en même temps, que leur mise en oeuvre n’est pas la même, en fonction notamment de rapports de force sociaux différents. Faute de mener à bien ce travail, l’absence de périodisation historique conduit à un certain nombre de dérives, la première étant d’appliquer aux ondes longues les outils d’analyse adaptés aux cycles courts.

La modélisation du cycle est un apport essentiel de Marx qui en a été un précurseur et n’a jamais vraiment été dépassé. En simplifiant à l’extrême, son schéma est le suivant: durant le boom, la montée du taux de profit et la concurrence conduisent les capitalistes à anticiper la poursuite du mouvement et à trop investir. Mais cet excès de capital ne réussit plus à se valoriser: le taux de profit baisse et l’économie entre en récession. La mécanique du cycle repose donc sur la temporalité propre de l’accumulation du capital avec une sur-réaction, à la hausse et à la baisse, de l’investissement aux débouchés: la demande est un flux, le capital est un stock. Ce phénomène est appelé «accélérateur» par les macroéconomistes. Il est accentué par l’évolution cyclique de la part des salaires: en général elle tend à monter quand l’économie ralentit parce que le salaire ne réagit pas immédiatement au ralentissement de la productivité. Les fluctuations du taux d’exploitation se combinent ainsi avec celles de l’investissement pour donner un caractère fortement cyclique au taux de profit.

Au total, la dynamique du cycle résulte du comportement d’accumulation des capitalistes soumis à la concurrence: ce mécanisme est incorporé dans le fonctionnement «normal» du capitalisme [7]. Et cette même mécanique garantit en quelque sorte la sortie automatique de la récession. Ce schéma a pu être repris par un économiste non marxiste, Patrick Artus, dans le cas du cycle dit de la «nouvelle économie» de la seconde moitié des années 1990 aux Etats-Unis (Artus 2002). Mais, justement, il s’agissait d’un cycle et la crise actuelle ne se réduit pas à une crise cyclique.

Une autre conséquence de l’absence d’approche historique consiste à ne pas comprendre l’enchaînement des mécanismes qui conduisent à la crise. Dans la crise actuelle, le taux de profit a évidemment baissé et il a même commencé à le faire un peu avant l’éclatement de la crise financière (Husson 2009b) mais cela n’a rien à voir avec une «suraccumulation» préalable. Celle-ci n’apparaît qu’avec l’éclatement de la crise, sous forme de capacités de production excédentaires «révélées» par la crise. On peut illustrer ce point à partir du cas des Etats-Unis en comparant le volume de la consommation, le taux de profit et le taux d’utilisation des capacités. Ce dernier mesure le rapport entre la production effective et la production potentielle qui résulterait d’une pleine utilisation des capacités (qui n’est jamais de 100 %): c’est donc un bon indicateur de la suraccumulation de capital, au sens d’excès de capacités de production. Les trois courbes évoluent de manière parallèle (graphique 5), confirmant ainsi le lien qui existe entre débouchés, taux d’utilisation des capacités et rentabilité du capital. Le ralentissement des débouchés conduit à une plus faible utilisation du capital et fait baisser le taux de profit. On voit bien se dessiner la fin du cycle high tech, avec la récession de 2001-2002, suivie d’une reprise: il s’agit là du fonctionnement cyclique de l’économie. Puis arrive la crise: on assiste alors à une chute à peu près simultanée, et de grande ampleur, de la consommation, du taux d’utilisation et du taux de profit. Autrement dit, la sous-consommation, la suraccumulation et la chute du taux de profit sont étroitement liées et c’est leur interaction qu’il faut comprendre. Ce n’est donc pas en opposant deux grilles de lecture (suraccumulation versus sous-consommation) que l’on parviendra à une meilleure compréhension des faits empiriques. Mais encore faut-il s’entendre sur les termes.

Suraccumulation

Il faut d’abord évacuer une confusion possible entre suraccumulation de capital et amoncellement de capital fictif. Ce dernier désigne, comme son nom l’indique, un ensemble de droits de tirage potentiels sur la plus-value. Leur volume augmente avec le gonflement de la bulle financière, mais il s’agit d’une suraccumulation aussi fictive que le capital du même nom. Sa croissance «exubérante» l’empêche de pouvoir prétendre à une rentabilité effective égale ou supérieure au taux de profit moyen, parce que la somme des revenus financiers virtuels excède la capacité d’extraction de plus-value. Ce capital est donc fictif dans la mesure où la plus-value disponible ne peut permettre de lui servir sa rentabilité affichée.

Il faut ensuite préciser les termes. La plupart des analyses orthodoxes nous disent que le taux de profit baisse parce qu’il y a eu suraccumulation de capital. Mais il s’agit là d’une pure tautologie. Pour Marx, la suraccumulation se définit en effet par rapport à l’incapacité d’obtenir le taux de profit moyen. On ne peut donc faire de ce concept un principe explicatif de la baisse du taux de profit qui est la forme sous laquelle il se manifeste.

Au sens courant du terme, la suraccumulation suggère que l’on a trop investi. Mais, encore une fois, par rapport à quoi ? En réalité, la réponse ne peut que renvoyer aux débouchés. Le processus empirique observé dans la crise obéit à cette séquence: chute des débouchés —> surcapacités de production —> baisse du taux de profit. Concrètement, la chute des débouchés conduit à la sous-utilisation des capacités et à la stagnation ou à la baisse du volume de profit. Autrement dit, le même capital avancé produit moins de profit et le taux de profit baisse.

L’exposé «classique» qui se réclame de la loi de la baisse tendancielle du taux de profit repose sur un autre enchaînement: investissement —> hausse de la composition organique —> baisse du taux de profit. Mais il s’agit encore une fois d’une détermination qui ne convient pas à l’analyse de cette crise qui est d’une autre nature qu’une crise périodique. On peut s’en convaincre en comparant l’écart du taux de profit à sa tendance de moyen terme et l’écart de production (output gap) défini comme le rapport entre la production effective et la production potentielle qui correspondrait à une utilisation normale des capacités de production. Ces deux indicateurs sont étroitement corrélés (graphique 6). Autrement dit l’évolution de la conjoncture rend bien compte des fluctuations du taux de profit autour de sa tendance.

Toutes ces observations permettent de pointer la différence entre deux lignes d’interprétation de la crise. Soit il s’agit d’une crise cyclique, particulièrement forte, mais qui est susceptible d’être analysée avec les outils habituellement mobilisés dans l’analyse du cycle: le profit baisse (et donc il y a crise) à cause de la suraccumulation. Ce point de vue est en quelque sorte synthétisé par un simple membre de phrase de Carchedi (2010) qui écrit: «les crises (des taux de profit plus bas) …» établissant ainsi l’équivalence qui sous-tend ce type d’analyse: crise = baisse du taux de profit. Donc, si la crise est conforme à la théorie, il faut que le taux de profit ait baissé, d’autant plus que cela valide la loi de la baisse tendancielle. On invoquera aussi l’instabilité chronique du capitalisme et on pourra ainsi se rassurer sur la pertinence de l’outillage marxiste.

A l’occasion de la crise actuelle, Patrick Artus s’est à nouveau essayé à lui appliquer un schéma marxiste (Artus 2010): «Il s’agit bien d’une lecture marxiste (mais conforme aux faits) de la crise: suraccumulation du capital d’où baisse tendancielle du taux de profit». Il s’agit peut-être d’une lecture «marxiste» mais force est de constater qu’elle n’est pas «conforme aux faits». Autant la précédente était convaincante parce qu’elle s’appliquait à un cycle, autant ce nouvel exercice passe à côté du caractère systémique de cette crise.

La période du capitalisme néo-libéral ne se caractérise pas par une tendance à la suraccumulation et il faudrait plutôt parler de sous-investissement: l’accumulation du capital, tout au long de cette période, ne suit pas le rétablissement du taux de profit. On retrouve donc cette idée essentielle: il faut distinguer deux horizons temporels auxquels on ne peut appliquer les mêmes outils d’analyse.

La crise actuelle représente une rupture majeure dans «l’ordre productif» néo-libéral dont les éléments, mis en place au cours d’une période longue, se détraquent globalement. La difficulté d’analyse est ici que les «grandes crises» (pour reprendre l’expression de Robert Boyer) sont toujours déclenchées lors d’une récession cyclique: il faut aller au-delà du constat de l’ampleur de la récession (plus forte que d’habitude) et l’analyser, non pas comme une crise périodique, mais comme une mise en crise des traits essentiels de la période.

La crise de 1974-75 avait été une crise du «fordisme», autrement dit de la correspondance qui s’était établie entre les gains de productivité et le pouvoir d’achat. La crise actuelle peut s’analyser fondamentalement comme une crise des solutions apportées à la crise précédente autour d’une question centrale qui est celle de la réalisation. Compte tenu de la baisse tendancielle de la part des salaires dans le revenu, le capitalisme risquait de buter sur la raréfaction des débouchés. C’est du côté de la finance que les solutions à cette contradiction ont été trouvées. Pour simplifier, la finance a permis trois choses: 1) recycler la plus-value non investie vers la consommation de couches sociales étroites; 2) alimenter le surendettement des ménages et soutenir leur consommation; 3) ajuster les déséquilibres mondiaux, principalement entre les Etats-Unis et le reste du monde. L’implosion financière remet en cause ces trois éléments et par conséquent la cohérence de l’ordre néo-libéral.

Sous-consommation

«La raison ultime de toute véritable crise demeure toujours la pauvreté et la limitation de la consommation des masses, en face de la tendance de la production capitaliste à développer les forces productives comme si elles n’avaient pour limite que la capacité de consommation absolue de la société». En dépit de ce principe clairement affirmé par Marx [8], la version dogmatique du marxisme s’appuie au fond sur une opposition binaire entre deux analyses de la crise: la première, centrée sur le concept de suraccumulation, serait la seule authentiquement marxiste; la seconde, qualifiée de sous-consommationniste ne serait pas marxiste mais keynésienne.

Cette grille de lecture peu dialectique manifeste une incompréhension d’un trait essentiel du capitalisme: c’est un mode de production qui cherche à obtenir le taux de profit le plus élevé possible mais doit aussi écouler ses marchandises. Cette double exigence débouche sur une contradiction permanente qui se manifeste avec une vigueur particulière lors des crises. On retrouve ici l’erreur signalée par Mandel qui consiste à «scinder arbitrairement ce qui est organiquement lié, au coeur même du mode de production capitaliste (…) Vouloir expliquer le phénomène des crises exclusivement par ce qui se passe dans la sphère de la production (la production d’une quantité insuffisante de plus-value pour assurer à tout le capital un taux de profit acceptable), en faisant abstraction des phénomènes de réalisation de la plus-value, c’est-à-dire de la circulation, donc du marché, c’est en réalité faire abstraction d’un aspect fondamental de la production capitaliste, celui d’une production marchande généralisée» (Mandel 1982).

La plupart du temps, l’accusation de «sous-consommationnisme» s’appuie sur d’autres citations de Marx critiquant les théories faisant d’une insuffisante consommation le ressort principal des crises. Mais ce respect de l’orthodoxie oublie l’un des apports essentiels de Marx, à savoir son étude des conditions de reproduction du capital. C’est pourtant une question fondamentale que l’on peut résumer ainsi: qui achète ce que produisent les salariés exploités ? C’est très bien (pour un patron) d’exploiter ses ouvriers mais le profit qu’il en tire reste virtuel tant qu’il n’est pas réalisé par la vente des marchandises. Cette question se pose au cours du cycle, mais elle se pose de manière structurelle sur longue période. La hausse tendancielle du taux d’exploitation que l’on observe depuis le début des années 1980 pose problème du point de vue de la réalisation. Si la part de la consommation des salariés baisse par rapport à la richesse nouvelle produite, il faut se demander qui va acheter le reste. Dire que le capitalisme dans sa phase néo-libérale fait face à un problème chronique de réalisation ne revient pas à se rallier aux thèses dites sous-consommationnistes. Les théoriciens de la sous-consommation, de Sismondi à Baran et Sweezy en passant par Rosa Luxemburg, expliquaient que le capitalisme était structurellement incapable de réaliser le profit et qu’il avait besoin de débouchés extérieurs. Personne ne soutient cette thèse à ce degré de généralité, mais la baisse de la part des salaires souligne un problème manifeste de réalisation que rencontre le capitalisme réellement existant et qu’il résout par la consommation des riches et l’endettement.

Balayer cette question en disant que seule la suraccumulation et la surproduction sont la cause des crises, à travers la baisse du taux de profit, revient à oublier que suraccumulation et sous-consommation sont les deux aspects d’une même réalité, comme le formule très bien Chesnais (2010): «La suraccumulation a automatiquement pour «envers», pour ainsi dire, la sous-consommation». Et vice versa.

La chronologie de la crise

Que la crise soit née dans le secteur financier, personne ne peut le contester. Elle est même née sur un segment relativement étroit de la finance mondiale puisque le point de départ était une fraction du marché hypothécaire américain, les fameux subprime. C’est ce qui a permis à certains analystes de penser (à ses débuts) que l’impact de cette crise serait limité. Mais elle s’est étendue comme une traînée de poudre à l’ensemble de la finance mondiale, «grâce» notamment aux fameux produits dérivés. Il y a d’ailleurs là un champ de recherche d’ordre sociologique, pour expliquer l’aveuglement des spécialistes de la finance qui croyaient à leur innocuité ou n’en voyaient pas les dangers. On y trouverait sans doute un curieux cocktail d’ignorance, de dogmatisme mathématique, de cupidité et de pure délinquance.

Le fait que le système ait craqué du côté de la finance ne permet donc pas de conclure qu’il s’agit d’une crise financière. Cela ne serait possible qu’en postulant une séparation stricte entre la finance et ce que l’on a coutume d’appeler l’économie réelle. Or, ces deux «sphères» sont étroitement imbriquées et la financiarisation s’est développée comme une réponse à des contradictions apparues dans l’économie réelle depuis longtemps. La manière dont la crise financière s’est étendue à tous les segments de l’économie donne des indications concrètes sur ce mode d’articulation: rétrécissement du crédit (credit crunch), effet dit de richesse négatif sur la consommation, chute de l’investissement, etc. Et par-dessus tout, il y a la mondialisation qui a transmis la récession à l’ensemble de l’économie mondiale, pulvérisant la thèse du découplage selon laquelle les pays émergents seraient épargnés.

Les enjeux programmatiques

Pour paraphraser une formule un peu provocatrice de Claudio Katz, lors d’un séminaire à Amsterdam: le débat entre les deux positions n’a pas d’implication programmatique directe. Une telle assertion heurte une certaine tradition, selon laquelle une bonne analyse de la conjoncture conduit forcément à une bonne position politique. Un dirigeant comme Ernest Mandel pouvait combiner les deux compétences, mais il faut se garder d’une posture qui donnerait aux économistes marxistes un rôle qui dépasse en général leurs capacités.

Dans le débat qui nous intéresse ici, le point de vue adopté quant à l’évolution du taux de profit ne dit rien sur les implications politiques du constat. Certes, la tentation est grande d’établir des raccourcis faciles. Par exemple, ceux qui, comme l’auteur de ces lignes, soutiennent que la baisse de la part des salaires est une cause fondamentale de la crise, se voient taxés de keynésianisme ou de «sous-consommationnisme». S’ils disent que les salaires sont trop bas, c’est donc qu’ils militent pour une relance par les salaires qui permettrait de sauver le capitalisme. Cette argumentation rhétorique est réversible: à ceux qui pensent que la cause principale de la crise est la baisse du taux de profit, on pourrait faire le procès d’être en sous-main pour une baisse des salaires destinée à rétablir le profit.

Une autre ligne de démarcation sépare ceux qui analysent cette crise comme une crise financière et ceux qui la considèrent comme une crise du système lui-même. Et cela conduit effectivement à des orientations différentes: régulationnistes-réformistes dans le premier cas, anticapitalistes dans le second. Encore pourrait-on discuter de cette opposition: après tout, on pourrait très bien soutenir que cette crise est financière et être en même temps anticapitaliste, même si cette position n’existe pas en pratique. De manière plus générale, l’anticapitalisme n’est pas indexé sur le taux de profit. Les raisons que nous avons les uns et les autres de critiquer ce système ne se trouvent pas dans l’évolution – à la hausse ou à la baisse – du taux de profit. C’est pourquoi la recommandation de Claudio Katz est utile: il faut soigneusement distinguer les débats théoriques et les débats programmatiques, et se garder de penser que l’analyse théorique de la conjoncture fournit mécaniquement la clé des enjeux stratégiques. Que le capitalisme en tant que système soit la cible, c’est un point d’accord. Autant ne pas le gâcher par des polémiques qui jouent sur les mots. Pour prendre un exemple, l’idée selon laquelle le capitalisme serait de moins en moins capable de satisfaire les besoins sociaux a été raillée par Gill (2010) comme une évidence, une absurdité voire une illusion de ma part, puisque tel n’est pas l’objectif du capitalisme. Cependant ce dernier doit vendre ses marchandises et il ne pourrait le faire si elles étaient dépourvues de valeur d’usage, autrement dit ne répondaient à aucun besoin social. Pour remplir cette condition nécessaire, il modèle les besoins et la répartition des revenus. Mais il me semble que l’une des caractéristiques du capitalisme contemporain est que c’est de plus en plus difficile: l’écart se creuse entre l’offre rentable et la demande sociale, et le capitalisme tend de plus en plus à refuser la satisfaction de besoins élémentaires au nom de son critère de rentabilité. Il y a là une ligne critique qui touche aux fondements mêmes du système- ce que j’appelle le mode de satisfaction capitaliste des besoins sociaux – et va plus loin que l’étude du taux de profit.

Un second reproche vise ma critique de l’irrationalité du système. Ce serait ne rien comprendre à la rationalité de ce système, souligne Louis Gill. Mais, bizarrement, il se réclame d’un article de Chesnais qui évoque … «l’irrationalité fondamentale du capitalisme» dans un article qui serait – quand même – «aux antipodes» (sic) de mes propres analyses. Il serait pourtant possible de convenir que le capitalisme a sa propre logique, mais qu’elle est de plus en plus irrationnelle du point de vue de l’humanité (et de la planète). Et cela permet encore une fois de critiquer le système sur d’autres bases que son instabilité chronique.

Si on laisse de côté les procès en sorcellerie réformiste, le débat est d’ordre stratégique. Comme toujours il s’agit d’articuler les mots d’ordre immédiats et la perspective socialiste. La crise vient exacerber la tension entre ces deux niveaux politiques. D’un côté, ses effets immédiats équivalent à une régression sociale accrue et, d’un autre côté, son ampleur démontre la fragilité et l’illégitimité croissante du système. La construction d’une démarche transitoire est donc d’autant de «sortie de crise» et ouvrir une perspective alternative radicale, donc anticapitaliste.

Il me semble que la question de la répartition des revenus est le bon point d’accroche autour du principe «nous ne paierons pas leur crise». Cela n’a rien à voir avec une «relance par les salaires» mais avec une défense des salaires, de l’emploi et des droits sociaux sur laquelle il ne devrait pas y avoir de discussion. Ensuite vient l’idée de contrôle sur ce qu’ils font de leurs profits (verser des dividendes ou créer des emplois) et de nos impôts (subventionner les banques ou financer les services publics). L’enjeu est de faire basculer de la défense au contrôle et c’est sur la base de ce basculement que la mise en cause de la propriété privée (le véritable anticapitalisme) peut acquérir une audience de masse.

Cette démarche peut être discutée et doit être travaillée, mais il est contreproductif de la déconsidérer comme réformiste, ou régulationniste, en lui opposant la seule posture révolutionnaire qui serait d’en appeler au renversement du système sans avoir une idée précise des chemins que peuvent emprunter les mobilisations et des cibles concrètes qu’elles doivent viser. Sur un plan plus tactique, les délimitations «au couteau», visant à séparer le bon grain anticapitaliste de l’ivraie antilibérale, représentent bien souvent une dépense d’énergie inutile. Dans la conjoncture actuelle, il suffit de se battre jusqu’au bout pour une revendication juste et clairement définie, pour se heurter directement aux lignes de défense du système.

Références

Ces références sont disponibles en ligne à partir de: http://hussonet.free.fr/tprof.htm

Artus P. (2002), Karl Marx is back, CDC, Flash n° 4, janvier

Artus P. (2005), Le capitalisme est en train de s’autodétruire, La Découverte

Artus P. (2010), Une lecture marxiste de la crise, Natixis, Flash n° 2, janvier

Barsoc C. (1994), Les rouages du capitalisme La Brèche

Bihr A. (2009b), Pour une approche multidimensionnelle des crises de la production capitaliste, juin

Bihr A. (2009a), A propos d’un «excès de plus-value», mars

Carchedi G. (2010), Zombie Capitalism and the origin of crises, International Socialism 125

Chesnais F. (2010), Crise de suraccumulation mondiale ouvrant une crise de civilisation, Inprecor n° 556/557

Ciprut D. (2009), Sur la baisse tendancielle du taux de profit, février

Foster J.B. et F. Magdoff (2008), Back To The Real Economy Monthly Review, december

Freeman A. (2009), What makes the US profit rate fall?

Gill L. (2009), A l’origine des crises: surproduction ou sous-consommation ? mai

Gill L. (2010), Les faux pas d’Alain Bihr, les dérives de Michel Husson Carré rouge n° 43, mars

Harman C. (2007a), The rate of profit and the world today International Socialism 115

Harman C. (2007b), Le taux de profit et le monde d’aujourd’hui

Harman C. (2010a), Not all Marxism is dogmatism: A reply to Michel Husson, International Socialism n° 125

Harman C. (2010b), Crise et taux de profit: une réponse à Michel Husson, Inprecor n° 556-557

Husson M. (1996), Misère du Capital, Syros

Husson M. (1999), Après l’âge d’or. Sur le Troisième Age du capitalisme dans G. Achcar (dir.) Le marxisme d’Ernest Mandel, PUF

Husson M. (2008a), La hausse tendancielle du taux d’exploitation Inprecor n° 534-535, janvier février

Husson M. (2008b), La tendance à la baisse de l’investissement note hussonet n° 1, 18 septembre

Husson M. (2009a), Le dogmatisme n’est pas un marxisme A l’encontre, juin

Husson M. (2009b), Etats-Unis: la baisse de la profitabilité a précédé la crise financière, note hussonet n° 8, septembre

Husson M. (2009c), Les coûts historiques d’Andrew Kliman,décembre

Husson M. (2009d), Taux de profit: et pourtant il monte ! note hussonet n° 9, décembre

Husson M. (2010a), La hausse tendancielle du taux de profit, janvier

Husson M. (2010b), Le profit et la crise, janvier

Husson M. (2010c), La crise et les marxistes, Regards, février

Husson M. (2010d), Le partage de la valeur ajoutée en Europe, à paraître dans La Revue de l’Ires

Kaldor N. (1961), Capital Accumulation and Economic Growth in Lutz F.A. et Hague D.C. Eds., The Theory of Capital, Macmilllan

Kliman A. (2009a), ‘gThe Destruction of Capital’h and the Current Economic Crisis 1st Draft, January 15

Kliman A. (2009b), The Persistent Fall in Profitability Underlying the Current Crisis 2nd (incomplete) draft, October 17 data

Kliman A. (2009c), La crisis económica, sus raíces y perspectivas, Conferencia, 15 de diciembre debate

Kliman A. (2010), Masters of Words. A reply to Michel Husson on the character of the latest economic crisis February 19

Johsua I. (2009), La crise, entre sous-consommation et sous-accumulation Tout est à nous! Revue n° 4, octobre 2009

Louçã F. (2003), Ernest Mandel et la pulsation de l’histoire

Mandel E. (1982), L’explication des crises capitalistes

Mandel E. (1986), Traité d’économie marxiste, Christian Bourgois

Mandel E. (1995), Long Waves of Capitalist Development. A Marxist Interpretation, Verso

Marx K. (1867), Le Capital, Livre 3

Nivat D. et Terrien B. (2010), Application de la règle du principe directionnel étendu aux statistiques d’investissements directs, dans Lionel Fontagné et Farid Toubal, Investissement direct étranger et performances des entreprises, CAE, mars 2010

Permanent Revolution (2009a), Kliman and Choonara review 2009

Permanent Revolution (2009b), Joseph Choonara Marxist accounts of the current crisis, 2009

Roelandts M. (2009), Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique juillet 2009

Shaikh A. (1978), An Introduction to the History of Crisis Theories

Stockhammer E. (2006), Shareholder value orientation and the investment-profit puzzle Journal of Post Keynesian Economics, vol.28 n° 2, 2006

du Tertre R. et Guy Y. (2009), Les traits stylisés des grandes entreprises cotées en France à l’ère du capitalisme financier, La Revue de l’Ires n° 62, 2009/3

Trotski L. (1923), La courbe du développement capitaliste

Notes

2. Etant moi-même partie prenante de ce débat – ce qui justifie (pour une fois) l’usage de la première personne – je ne prétends pas à une parfaite impartialité.

3 La base de données de la Commission européenne que j’utilisais auparavant contenait des erreurs qui faussaient les résultats – surtout avant 1980 – et je l’ai abandonnée au profit de sources nationales (voir Husson 2010a).

4 Pour une discussion plus «technique», voir La hausse tendancielle du taux de profit (Husson 2010a)

5 Aux Etats-Unis, ces données sont produites par les Flow of Funds Accounts de la Federal Reserve Bank.

6 Pour une démonstration plus détaillée, voir La hausse tendancielle du taux de profit, article cité, 2e partie.

7 Pour un exposé d’une grande clarté qui incorpore les notions de multiplicateur et d’accélérateur dans une logique marxiste, voir le chapitre 11 du Traité d’économie marxiste d’Ernest Mandel.

8 Karl Marx, Le Capital, Livre 3, tome 2, Editions Sociales, 1959, p.145

Soyez le premier à commenter