Par François Chesnais

Par François Chesnais

Au cours de la semaine qui vient de se terminer le samedi 10 février, le comportement des marchés d’actions de Wall Street et dans leur sillon celui des bourses en Asie et en Europe, ont fait la une de l’actualité économique. Jeudi 8 février, après avoir connu une première baisse en début de semaine le Dow Jones a plongé de 4,15 %. Il a perdu 1032 points, la deuxième plus forte baisse en une seule séance de son histoire. La chute met fin à six mois de hausse continue, devenue exponentielle en janvier. L’indice de volatilité des cours (le Vix) a grimpé de 14 à 37 en trois semaines. Les investisseurs ont fait preuve aussi d’une très grande nervosité sur les marchés de titres de la dette publique.

Avant d’examiner la situation de plus près, il est nécessaire de dire tout de suite quelle en est la cause, où s’en situent les racines. Dans le dernier rapport semestriel sur la stabilité financière dans le monde, le FMI[1] l’a énoncé on ne peut plus clairement: «there is too much money chasing too few yielding assets», trop d’argent qui cherche à se placer et trop peu d’actifs rémunérateurs. Le rapport attribue ce «trop d’argent» surtout aux politiques monétaires «non-orthodoxes» dites de «quantitative easing» des banques centrales, dont le FMI reconnaît les difficultés qu’il y a à y mettre fin. Cette explication ne suffit pas. Comme je l’ai montré dans mon article de novembre 2017,[2] le «trop d’argent» résulte d’un processus d’accumulation de capital aspirant à gagner des dividendes et des intérêts qui s’étend sur plus d’un demi-siècle. Cette «accumulation financière» provient de plusieurs sources: profits non-réinvestis, rentes de matières premières, systèmes de retraites par capitalisation. Elle est assise sur le socle de la libéralisation, de la déréglementation et mondialisation du capital ainsi que de l’internationalisation de l’armée industrielle de réserve et de la concurrence à l’embauche des travailleurs. Le cabinet de conseil McKinsey n’a pas mis à jour depuis un certain temps, sa comparaison du taux de croissance du produit intérieur brut (PIB) mondial et des actifs financiers mondiaux (voir la figure 3 de mon article de novembre), mais dans une étude récente la société d’assurance Allianz a estimé la croissance des actifs financiers mondiaux comme ayant été de 4,7% en 2015 et de 7,1 % en 2016, alors que celle du PIB mondial a été inférieure à 3% (voir la figure 1 de mon article de novembre).[3]

L’accumulation de droits de tirage sur la plus-value actuelle et à venir continue donc de plus belle, même si ces droits sont de plus en plus virtuels. Il faudrait une crise économique et financière de très, très grande ampleur et une perte de contrôle complète des gouvernements et des banques centrales sur la situation pour que ces droits soient effacés. Je ne crois pas que cela soit à l’ordre du jour.

En revanche, ce à quoi il faut s’attendre avec certitude sont des mini-kraks sur tel ou tel marché, dont la semaine passée a fourni un exemple. Il faut donc regarder l’enchaînement des événements de plus près. Tout a commencé par la peur soudaine des investisseurs qu’on soit à la veille de ce qui est nommé un « krach obligataire » en raison d’une hausse, au demeurant très légère, des taux d’intérêt pratiqués par la Fed et la Banque d’Angleterre. On parle de «krach obligataire» lorsque la remontée des taux entraîne une dévalorisation d’une certaine ampleur des bons du Trésor et autres titres de dette publique ayant été émis aux taux antérieurs et qui sont désormais négociés à perte. Dans le cas des Etats-Unis la remontée des taux viendrait de l’atteinte du rythme de croissance du PIB qui a conduit habituellement à une remontée des taux dans le passé, doublé du constat d’une légère hausse des salaires. Dans le cas du Royaume Uni la cause en est la prévision d’un retour de l’inflation à laquelle le Brexit n’est pas étranger.[4] Certains investisseurs ont donc commencer à vendre leurs T-bonds et d’en placer les montants en actions et tous pouvaient envisager de le faire.

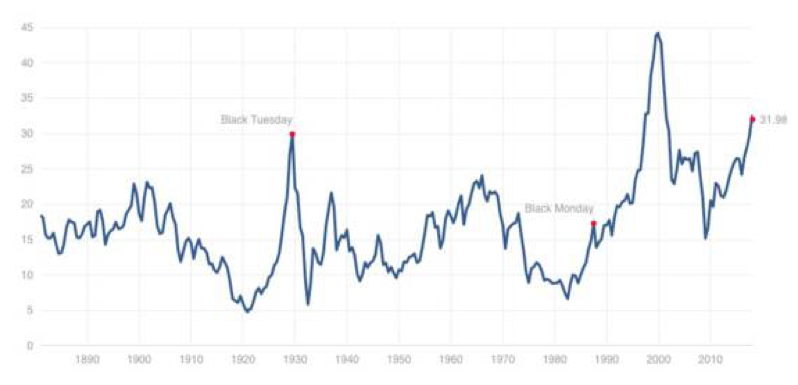

Leur attention s’est donc déplacée vers Wall Street où ils ont le choc de se rendre compte de la vulnérabilité du marché manifestée par le niveau de l’indice construit par Robert Shiller (Prix Nobel d’économie en 2013): le CAPE (cyclically adjusted price to earnings), dit aussi PER de Shiller. L’indice calcule la capitalisation boursière rapportée aux bénéfices ajustés pour tenir compte du cycle économique conjoncturel: pour obtenir l’indicateur on divise la valeur boursière des marchés d’actions par la moyenne sur 10 ans des bénéfices annuels.

Indice de Shiller à Wall Street (1887-2018)

L’indice est à un des niveaux les plus élevés dans l’histoire de Wall Street – plus bas qu’en 2000, mais semblable à 1929 – et a de quoi faire peur aux investisseurs. Ce qui nous intéresse, c’est qu’il a atteint ce niveau pour des raisons qui traduisent on ne peut plus clairement l’impasse du capitalisme. Il n’atteint pas ce niveau au terme d’une phase d’accumulation très rapide de capital productif génératrice d’une immense bulle boursière comme en 1929, ou même d’une phase d’innovation technologique intense dans l’informatique et les biotechnologies devenue bulle sur le marché des titres technologiques (le Nasdaq) comme en 2001. Il est le produit dans le contexte d’un très faible taux d’investissement (hors immobilier) de l’utilisation par les investisseurs de fonds liquides illimités à très bas prix pour faire des profits fictifs en achetant et en vendant des actions.

L’indice est à un des niveaux les plus élevés dans l’histoire de Wall Street – plus bas qu’en 2000, mais semblable à 1929 – et a de quoi faire peur aux investisseurs. Ce qui nous intéresse, c’est qu’il a atteint ce niveau pour des raisons qui traduisent on ne peut plus clairement l’impasse du capitalisme. Il n’atteint pas ce niveau au terme d’une phase d’accumulation très rapide de capital productif génératrice d’une immense bulle boursière comme en 1929, ou même d’une phase d’innovation technologique intense dans l’informatique et les biotechnologies devenue bulle sur le marché des titres technologiques (le Nasdaq) comme en 2001. Il est le produit dans le contexte d’un très faible taux d’investissement (hors immobilier) de l’utilisation par les investisseurs de fonds liquides illimités à très bas prix pour faire des profits fictifs en achetant et en vendant des actions.

Arrêtons-nous sur la contagion internationale. Malgré l’annonce par la Banque du Japon et la BCE que leur politique de création monétaire n’allait pas changer, les bourses ont chuté en Asie et dans la zone Euro. Les investisseurs sont moutonniers et malgré les algorithmes la subjectivité des comportements reste forte. Selon les calculs publiés par le quotidien économique Les Echos, «entre le 28 janvier et le 8 février, ce sont près de 6000 milliards de dollars de capitalisation boursière qui sont partis en fumée dans le monde, c’est presque l’équivalent du PIB réuni de la France et de l’Allemagne.»[5] Ces milliards étaient du capital fictif à la puissance N, mais leur disparition aura pour effet de peser sur les décisions d’investir ou de consommer. Le comportement des bourses peut avoir raison des faibles reprises en cours, comme celle de 1,8% en France, dont les gouvernements font tant de cas et, à leur suite, les médias. Les ménages vont plus que jamais selon les mots de l’étude d’Allianz citée plus haut, «être prudents et épargner assidûment». Dans les pays capitalistes avancés et certains des grands «émergents» les ménages qui en ont la possibilité placeront «dans la pierre». L’investissement immobilier a augmenté de 5% en termes réels en 2017.[6] Pas exactement un indicateur de grand dynamisme économique ni d’une projection vers l’avenir.

Ce qui va être décisif c’est ce qui va se passer aux Etats-Unis. A cet égard le numéro en cours (10-16 février) de l’hebdomadaire The Economist est fort intéressant. Les articles sur les Etats-Unis portent à sur les marchés financiers, mais aussi sur l’accord budgétaire qui a été négocié au Congrès et dont le résultat sera de porter le déficit du gouvernement fédéral à 5% dans les prochaines années. The Economist traite aussi de la nomination à la présidence de la Fed de Jerome Powell – propriétaire-partenaire d’une société de private equity (qui achète, restructure et revend des entreprises) – dénué de toute expérience de politique monétaire. The Economist préférerait qu’il mette la pédale douce sur la hausse des taux. L’hebdomadaire titre sur «l’extraordinaire pari de l’Amérique». Le principal éditorial termine ainsi: «pour être clair, ce journal ne conseille pas un stimulus budgétaire du montant que l’Amérique va lancer. Il est mal conçu et follement élevé. Il va accroître la volatilité des marchés financiers. Mais maintenant que cette expérience est en route, il est encore plus important que la Fed ne perde pas la tête». On va voir ce que les prochaines semaines vont donner. (11 février 2018)

____

[1] www.imf.org/en/Publications/GFSR/Issues/2017/09/27/global-financial-stability-report-october-2017, chapter 1.

[2] https://alencontre.org/economie/les-dimensions-financieres-de-limpasse-du-capitalisme-i.html, première partie.

[3] Allianz, Global Wealth Report 2017, www.allianz.fr/qui-est-allianz/espace-presse/2017/global-wealth-report-2017/

[4] www.theguardian.com/business/2018/feb/08/uk-interest-rate-rise-is-coming-bank-of-england-tells-borrowers

[5] www.lesechos.fr/finance-marches/marches-financiers/0301280441715

[6] Chiffre donné par Savills World Research, 2017. http://www.mcguire.com/blog/2017/04/savills-world-worth/

Soyez le premier à commenter