Par François Chesnais

Par François Chesnais

En février j’ai publié sur le site A L’Encontre un article [1] dans lequel j’ai avancé l’hypothèse d’un mode de production se trouvant dans une situation historique où il ne parvient plus à dépasser ses limites «immanentes», tant celles explicitement définies par Marx [2], que celles afférentes aux rapports du capitalisme à l’environnement dont on a pris conscience seulement bien plus tard. Dans l’article de février les dimensions financières de l’impasse du capitalisme n’étaient pas abordées. L’objet du présent article est de combler cette lacune et de poursuivre un travail qui est aussi de clarification personnelle. Seules les dimensions économiques de la financiarisation sont traitées et non celles de caractère sociétal qui sont au moins aussi importantes.

Aujourd’hui les économistes marxistes et hétérodoxes se retrouvent tous pour dire que la place centrale de la finance est un trait majeur du capitalisme contemporain. Mais il n’y a pas d’accord sur la définition de ce qui est maintenant nommé couramment la « financiarisation ». Les approches diffèrent, souvent sensiblement, d’un auteur à l’autre, d’autant plus qu’il s’agit d’un phénomène qui a de nombreuses facettes dans la production et la gestion industrielles et qui a envahi toute la vie sociale. La mienne prend sa source dans la Cinquième section du livre III du Capital et se centre sur l’emprise économique et politique du capital de prêt ou de capital porteur d’intérêt [3]. Celui-ci se valorise sans quitter la sphère des marchés financiers au moyen de titres représentant des droits de tirage sur la plus-value actuelle et à venir. Les grandes banques, les grandes compagnies d’assurance, les fonds de placement et les trésoreries des grands groupes industriels, en sont les formes organisationnelles. Pour utiliser l’importante distinction faite par Marx, au degré de concentration des détenteurs d’actions et d’obligations atteint aujourd’hui, le « capital comme propriété » envahit les pores du « capital comme fonction ».

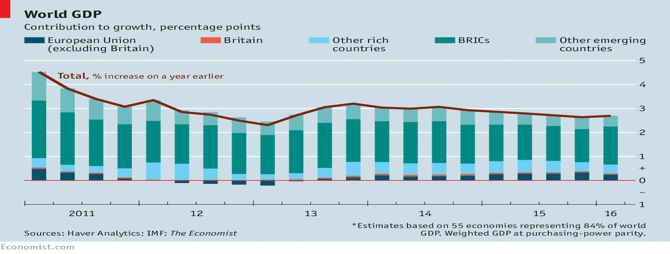

L’article de février commençait par une figure qui a été prolongée depuis de deux années.

Figure 1 : Taux de croissance annuel du PIB mondial 2010-2016 par groupes de pays

On peut y ajouter une seconde qui montre le mouvement du commerce mondial depuis 2012, c’est-à-dire après la fin officielle de la récession étatsunienne.

Figure 2 : Commerce mondial mi 2007-mi 2016, moyenne semestrielle de changement

par rapport à l’année antérieure

Source : The Economist, décembre 2016

Les deux figures témoignent d’une situation qui suscite, sous le nom de « stagnation séculaire » les interrogations des différents courants de la théorie économique bourgeoise, tant néoclassique que keynésienne, à savoir une grande panne de l’économie capitaliste. Elles appuient l’idée d’un système qui ne parvient à récupérer de la crise parce que ses ressorts sont usés. L’article de février en proposait une explication. Ici les deux figures fixent le cadre d’analyse dont l’un des fils conducteurs est que la financiarisation est la conséquence et non la cause de la situation de blocage de l’accumulation.

L’article commence par une présentation des notions de capital porteur d’intérêt et de capital fictif ainsi que celle de fétichisme de l’argent à un degré d’accumulation et de concentration financières qualitativement différentes de celles que Marx avait sous les yeux. Suivra un examen rapide des principaux processus qui ont justement nourri, à partir de la fin des années 1960, « l’accumulation financière » c’est-à-dire l’accumulation de capital composé de droits de tirage virtuels sur la plus-value actuelle et à venir, qui représentent un capital pour ceux qui les détiennent et en attendent un rendement mais sont du capital fictif sous l’angle du mouvement du capital comme un tout. Ces processus incluent le mécanisme de reproduction continue des dettes publiques une fois contractées, la centralisation l’épargne apportée par les systèmes de retraites par capitalisation (les fonds de pension) et le placement par les classes supérieures de revenus de la propriété et du capital non-consommés. L’accumulation financière a été concomitante de changements dans les rapports de force entre capital et travail nés des défaites de la classe ouvrières aux mains de Thatcher et de Reagan comme de celles de la bureaucratie soviétique en déclin. Le résultat en a été la libéralisation et la mondialisation du capital. Dans la dernière phase des années 2000 elles ont conduit à la mondialisation de l’armée industrielle de réserve et ouvert la voie à l’organisation de nouvelles configurations industrielles transnationales connues sous le nom de chaînes de valeur ou chaînes d’approvisionnement globales. Nommées global value chains (GVC) et en français chaînes de valeur mondiales (CVM), elles allient production propre et sous-traitance et sont à l’origine des profits élevés des très grands groupes industriels.

Le capital porteur d’intérêt nourrit une illusion d’autonomie à l’égard de ce qu’on peut nommer par commodité « l’économie réelle ». En fait il en reste toujours dépendant. La concrétisation des droits de tirage dépend de la production et de la réalisation de plus-value d’un montant suffisant pour satisfaire la masse de capital fictif qui y prétend. Elle pousse les actionnaires à exiger un contrôle toujours plus serré sur le niveau des profits et le versement des dividendes. Lorsque l’investissement et la croissance faiblissent les gestionnaires de fonds recourent à la spéculation et se lancent dans « l’innovation financière ». A mesure que le rythme de l’accumulation réelle s’est ralenti alors que la masse du capital fictif continuait à augmenter, l’échelle des opérations spéculatives et la diversité des titres de capital fictif émis sur les marchés se sont accrues. Dans les années 1990, la spéculation a concerné des marchés spécifiques, ceux des placements étrangers au Mexique et en Asie ; ceux des titres d’industries de croissance supérieure à la moyenne, notamment les actions des firmes de haute technologie (le Nasdaq) qui s’est effondré en 2001. Les années 1990 ont aussi vu le début d’un accroissement de l’endettement des ménages, notamment de leur dette hypothécaire. Celle-ci a fait un bond qualitatif dans les années 2000 à l’aide de montages financiers sophistiqués permettant l’occultation des risques et comportant l’émergence du shadow banking, système de crédit non réglementé auquel des filiales des grandes banques participent.

A la différence de 1929, la crise financière de septembre 2008 a vu la destruction seulement d’une fraction faible du capital fictif. En raison du sauvetage des banques à l’exception près de Lehmann, ainsi que de grandes sociétés d’assurance, la masse de capital fictif a continué à augmenter donnant lieu à deux phénomènes illustrant l’impasse du capitalisme dans le domaine financier. Le premier est le niveau des transactions sur les marchés des produits dérivés (en anglais derivatives), transactions parfaitement stériles économiquement et porteurs potentiels de crise. Le second est le mouvement de baisse jusqu’à zéro des taux d’intérêt, pas seulement celui des banques centrales que ceux surtout des marchés de titres de prêt (les marchés obligataires).

Deux indicateurs généraux du niveau de financiarisation

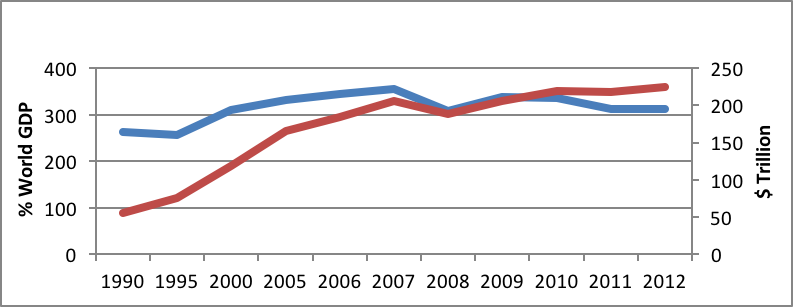

Le socle de la financiarisation est une accumulation très élevée de capital ayant la forme de capital porteur d’intérêt. Pour donner une idée du degré que cette accumulation a atteint aujourd’hui on peut faire appel à l’indicateur proposé par le McKinsey Global Institute. Les courbes de la figure 3 montrent la croissance à partir du début des années 1990, en trillions de dollars et en pourcentage du PIB mondial des quatre principales catégories d’actifs financiers, les actions, les obligations privées, les effets de dette publique et les dépôts bancaires, pour l’essentiel fait de lignes de crédit énumérées par l’intérêt. Il n’inclue pas la catégorie d’actifs nommés produits dérivés pour lesquels il y a des indicateurs spécifiques qu’on montrera plus loin. Il s’agit d’un indicateur ayant le statut de «proxy», la valorisation de marché (dans le cas des actions la capitalisation boursière) dans les principales places financières servant de base de calcul. Il dessine le mouvement de croissance de la masse de capital empruntant la voie de la valorisation sur des marchés financiers et fournit un ordre de grandeur du montant des droits de tirage potentiels sur la plus-value.

Figure 3 : Croissance des actifs financiers mondiaux en mille milliards (trillion) de dollars

au taux de change de 2011 (axe de droite et courbe bleue) et en pourcentage du PIB mondial

(axe de gauche et courbe rouge)

Source: McKinsey Global Institute, Financial Globalization, Retreat or Reset? 2013.

Comme on le constate, le rythme de croissance est impressionnant: un taux moyen composé de 9% entre 1990 et 2007 avec une forte accélération en 2006 et 2007 (+18%). En 2007 le rapport des actifs financiers au PIB mondial a atteint 376%.[4] Les vingt ans de croissance exponentielle sont stoppés par la crise financière de septembre 2008. Mais ensuite, tandis que la courbe bleue du PIB mondial baisse et reste étale la courbe rouge reprend son cours vers le haut, fût-ce à un rythme plus bas, ce que McKinsey nomme «un taux anémique de 1.9%».[5] La chute de la capitalisation boursière dans les principales bourses et le recul des transactions sur les marchés obligataires privés ont été compensées au moins partiellement par leur hausse dans les économies «émergentes» et une croissance des effets de la dette publique estimée en 2011 et 2012 comme étant de l’ordre de 4.4 trillions (milliers de milliards) de dollars. Le rapport des actifs financiers au PIB mondial reste de 356%.

Un second indicateur a récemment été fourni par la Banque des règlements internationaux (BIR, en anglais BIS) dans son plus récent rapport annuel qui consacre un chapitre à l’état de la mondialisation.[6] Il s’agit de l’évolution sur une très, très longue période des échanges commerciaux et des flux financiers, mesurés par la somme des actifs et passifs financiers dans les comptes de capital de la balance des paiements des pays, soit principalement les flux d’intérêts et de dividendes (il y a aussi les royalties sur les brevets). Sur le plan des échanges de marchandises la «seconde mondialisation» dépasse définitivement la «première» avec la mise en œuvre du traité de Marrakech et l’entrée en fonction de l’OMC. En revanche les flux financiers connaissent une montée exponentielle au point que la Banque des règlements internationaux de Bâle (BRI) parle de «troisième mondialisation».

Figure 4 : Commerce mondial et flux financiers internationaux en pourcentage du PIB mondial, 1825-2015

Source : http://www.bis.org/publ/arpdf/ar2017e.pdf page 100.

Il est intéressant de constater que les flux financiers ont également atteint un plateau dont on donnera une explication plus loin.

Les actifs financiers sont du «capital fictif»

Avant d’en venir aux facteurs qui ont sous-tendu l’accumulation des actifs financiers représentée dans la figure 3, il faut bien en définir la nature. Pour les détenteurs de titres et les gestionnaires financiers les actifs financiers sont un «capital». Ils génèrent des flux de dividendes et d’intérêts et ils peuvent être vendus sur le compartiment du marché financier propre à chaque type d’actif. Les profits financiers, dit plus-values financières gagnées par des spéculations fructueuses sont devenus dans certains cas aussi importants que les flux de plus-value. Ce «capital» est fictif. Le terme est souvent récusé et vient de l’être une fois de plus par l’économiste marxiste grec Costas Lapavistsas dans une importante revue de langue anglaise.[7] Il est donc utile de bien comprendre de quoi il s’agit. Parlant d’abord des actions, Marx écrit que celles-ci «représentent un capital réel: celui (des sociétés par actions) qui a été investi et qui fonctionne dans ces entreprises». Mais il ajoute tout de suite que ce capital «ne peut pas exister deux fois, une fois comme valeur-capital des titres de propriété, des actions, la seconde en tant que capital investi réellement. Il n’existe que sous cette dernière forme, et l’action n’est qu’un titre de propriété ouvrant droit, au prorata de la participation, à la plus-value ou surtravail que ce capital va engendrer.»[8] Dans le cas des titres de la dette publique, «le capital qui, aux yeux des gens, produit un rejeton (intérêt), ici le versement de l’Etat, demeure un capital fictif, illusoire. (…) la part des impôts annuels qui échoit (au détenteur de titres) représente l’intérêt de son capital, de la même manière que l’usurier reçoit une part des biens de son prodigue client, et pourtant, ni dans un cas ni dans l’autre, la somme d’argent prêtée n’a été dépensée comme capital».[9] Le cas de figure auquel nous nous sommes habitués à penser depuis le rôle assumé par l’Etat à la sortie de la Seconde guerre mondiale, c’est-à-dire les emprunts à des fins d’investissement productif et de soutien au capital industriel, n’est pas envisagé par Marx. Mais depuis que se sont mis en place des processus où les dettes publiques n’ont pas eu vocation de s’éteindre, mais ont été reproduites de période en période, le caractère usuraire de l’endettement des Etats s’est progressivement réaffirmé, doublé d’une capacité des créanciers à dicter la politique des gouvernements des pays débiteurs.

Enfin il y a le crédit bancaire, (dans la terminologie de Marx «le crédit du banquier» par opposition au crédit à court terme lié à l’escompte des effets de commerce). Il s’agit du prêt de sommes en bloc ou d’ouverture de lignes de crédit consentis à un industriel en vue d’un investissement en capital constant comme en capital variable (usines, bureaux, équipement, intrants à la production, salaires). Le crédit est accordé pour une durée déterminée et il est appelé à s’éteindre à mesure que l’investissement rapporte de la valeur et de plus-value. Dans le cas du «crédit du banquier» les questions auxquelles Marx s’intéresse sont l’euphorie financière en fin d’expansion cyclique et l’excès de crédit, ce qu’on a nommé depuis les bulles financières. Les crises économiques qu’il analyse sont toujours aussi des crises bancaires, la vulnérabilité des banques tenant au fait que la création de crédit repose des «fonds propres» largement fictifs puisqu’ils sont composés pour une bonne part d’actions et de titres de dette. Il est déjà question d’ingénierie financière et de circulation interbancaire de titres: «entre eux les banquiers se règlent les assignations réciproques sur des dépôts qui n’existent pas, en faisant venir ces créances en déduction les unes des autres».[10]

Fétichisme et «magie de l’argent» au XXIe siècle

Le niveau d’accumulation du capital fictif de même que le degré atteint dans le processus de centralisation-concentration des organisations capitalistes qui le détiennent, exigent de porter la plus grande attention à ce que Marx nomme le fétichisme de l’argent. Le chapitre 24 de la cinquième section du livre III du Capital commence par une phrase qui dit qu’avec «le capital porteur d’intérêt le rapport capitaliste atteint sa forme la plus extérieure, la plus fétichisée. Nous avons ici A-A’, de l’argent produisant de l’argent, une valeur se mettant en valeur elle-même, sans aucun procès qui serve de médiation aux deux extrêmes, (même pas) comme pour le capital marchand, la forme générale du mouvement du capital A-M-A’».[11] Et Marx de poursuivre une page plus loin, «Le capital semble être la source mystérieuse et créant d’elle-même l’intérêt, son propre accroissement. (…) C’est donc dans le capital porteur d’intérêt que ce fétiche automate est clairement dégagé : valeur qui se met en valeur elle-même, argent engendrant de l’argent ; sous cette forme, il ne porte plus les marques de son origine. (….) L’argent acquiert ainsi la propriété de créer de la valeur, de rapporter de l’intérêt, tout aussi naturellement que le poirier porte des poires ». Les notions de fétichisme de la marchandise et de fétichisme de l’argent ont intéressé les philosophes marxistes[12] mais pratiquement pas les économistes [13] et quand ils l’ont fait c’est pour se concentrer (comme dans mon cas) surtout sur les traits rentiers du capital porteur d’intérêt auxquels soulignés dans la dernière phrase. C’est insuffisant.

Pour tirer pleinement partie de la notion de fétichisme de l’argent il faut revenir en amont dans son élaboration et sa formulation et se pencher sur ce Marx nomme «la magie de l’argent» [14] et plus particulièrement sur les dernières pages du chapitre 4 du livre I du Capital dans la section qui porte sur « la transformation de l’argent en capital ». On y lit que «comme la valeur, devenue capital, subit des changements continuels d’aspect et de grandeur, il lui faut une forme propre au moyen de laquelle son identité avec elle-même soit constatée. Et cette forme propre, elle ne la possède que dans l’argent. C’est sous la forme argent qu’elle commence, termine et recommence son processus de génération spontanée». Et un peu plus loin :

Pour tirer pleinement partie de la notion de fétichisme de l’argent il faut revenir en amont dans son élaboration et sa formulation et se pencher sur ce Marx nomme «la magie de l’argent» [14] et plus particulièrement sur les dernières pages du chapitre 4 du livre I du Capital dans la section qui porte sur « la transformation de l’argent en capital ». On y lit que «comme la valeur, devenue capital, subit des changements continuels d’aspect et de grandeur, il lui faut une forme propre au moyen de laquelle son identité avec elle-même soit constatée. Et cette forme propre, elle ne la possède que dans l’argent. C’est sous la forme argent qu’elle commence, termine et recommence son processus de génération spontanée». Et un peu plus loin :

«La valeur devient donc valeur progressive, argent toujours bourgeonnant, poussant et, comme tel, capital. Elle sort de la circulation, y revient, s’y maintient et s’y multiplie, en sort de nouveau accrue et recommence sans cesse la même rotation. A—A’, argent qui pond de l’argent, monnaie qui fait des petits — money which begets money — telle est aussi la définition du capital dans la bouche de ses premiers interprètes, les mercantilistes.»[15]

Ces phrases doivent être maintenant lues à la lumière de la place occupée par Goldman Sachs, UBS et autre BNP-Paribas dans le capitalisme d’aujourd’hui. En 1867 le « représentant », le « support conscient » du mouvement au cours duquel le que le capital passe de A à A’ est le capitaliste industriel. C’est de lui que Marx dit que « le contenu objectif de la circulation A—M—A’, c’est-à-dire la plus-value qu’enfante la valeur, est son but subjectif, intime. Ce n’est qu’autant que l’appropriation toujours croissante de la richesse abstraite est le seul motif déterminant de ses opérations, qu’il fonctionne comme capitaliste, ou, si l’on veut, comme capital personnifié, doué de conscience et de volonté. La valeur d’usage ne doit donc jamais être considérée comme le but immédiat du capitaliste, pas plus que le gain isolé; mais bien le mouvement incessant du gain toujours renouvelé ».[16]

En 1867 ce qui comptait et l’emportait était le «cycle complet» du capital, celui au cours duquel A grossit, croît et atteint A’, en passant par le mouvement A-M-P-M’-A’.[17] Aujourd’hui, non seulement le «cycle court» A-A’ occupe le devant de la scène, mais c’est d’opérations réussies de spéculation que le succès des gestionnaires financiers dépend pour faire passer leur portefeuille de A à A’ autant que de flux de dividendes et d’intérêts. Le « fétiche automate », le mouvement de «l’argent engendrant de l’argent» paraissent être le produit des marchés financiers comme tels, d’où «l’exubérance excessive» (Allan Greenspan) ou «l’hybris» des traders. Sur certains marchés comme celui des produits dérivés qu’on examinera vers la fin de l’article, la distance par rapport à l’économie réelle est si grande que les nouvelles de celle-ci n’y ont pas d’effet. Les intervenants vivent en pure lévitation. (Première partie, à suivre dès le 15 novembre 2017)

_____

[1] https://alencontre.org/laune/le-capitalisme-a-t-il-rencontre-des-limites-infranchissables.html 4 février 2017

[2] Marx, Le Capital, Editions Sociales, livre III, tome 6, page 263.

[3] Marx utilise tantôt l’un, tantôt l’autre terme. J’utiliserai autant que possible le terme capital porteur d’intérêt, ce terme incluant la perception de dividendes.

[4] McKinsey Global Institute, Global Financial Markets, Entering a New Era, 2009.

[5] McKinsey Global Institute, Financial Globalization, Retreat or Reset? 2013.

[6] Bank of International Settlements, Annual Report 2017. http://www.bis.org/publ/arpdf/ar2017e.pdf

[7] Costas Lapavistsas et Ivan Mendieta-Munöz, “The Profits of Finanzialisation”, The Monthly Review, 2016 monthlyreview.org/2016/07/01/the-profits-of-financialization/. Il s’agit de la revue fondée par Paul Sweezy et Paul Baran, dont le rédacteur le plus connu est aujourd’hui John Bellamy Foster.

[8] Marx, Le Capital, livre III, t.7, page 129 (souligné dans le texte).

[9] Ibid. page 127.

[10] Ibid, pages 132-133

[11] Marx, Le Capital, livre III, t.7, page 56.

[12] Voir en France, Antoine Artous, Le fétichisme chez Marx, le marxisme comme théorie critique. Syllepse, Paris, 2006, et Alain Bihr, http://www.ekouter.net/le-fetichisme-dans-le-capital-par-alain-bihr-au-seminaire-marx-au-xxieme-siecle-524 et la réédition annoncée par les Editions Page 2 et Syllepse de La novlangue néolibérale : La rhétorique du fétichisme capitaliste.

[13] Une exception est le livre de Louis Gill, Fondements et limites du capitalisme, Boréal, Canada, 1996.

[14] Marx, Le Capital, livre I, t.1, page 103.

[15] Ibid, pages 158-159.

[16] Ibid, page 156.

[17] A = argent lancée dans l’achat de formes déteminées de marchandise ; M = marchandise dans ses formes de force de travail achetée, de machines et de matières premières ; P = Production de marchandises contenant la plus-value ; M’ = commercilisation de ces marchandises ; A’ si celle-ci a bien lieu.

Soyez le premier à commenter