Par Ho-fung Hung

Par Ho-fung Hung

La crise que traverse actuellement le promoteur immobilier chinois Evergrande a fait de cette entreprise géante le point de mire de préoccupations mondiales. Les créanciers, les investisseurs, les entrepreneurs, les clients et les employés d’Evergrande, en Chine et à l’étranger, ont attendu avec impatience de voir si le gouvernement chinois allait décider qu’Evergrande était trop important pour faire faillite. Si Evergrande devait s’effondrer, les répercussions sur le système financier et les chaînes d’approvisionnement du secteur de la construction sont impossibles à prévoir. Selon certaines informations, le gouvernement central de Pékin a lancé un avertissement aux gouvernements locaux pour qu’ils se préparent à d’éventuelles retombées sociales et politiques.

Même si Evergrande était sauvé par l’intervention du gouvernement, l’Etat chinois resterait confronté à de nouveaux dilemmes. Evergrande n’est qu’une des nombreuses sociétés de développement immobilier en difficulté qui risquent de se retrouver en cessation de paiement. Avec la chute des prix de l’immobilier en Chine, la crise s’est déjà étendue à d’autres promoteurs immobiliers, tels que Kaisa [1]. La Réserve fédérale des Etats-Unis a explicitement averti que la crise du logement en Chine pourrait se propager aux Etats-Unis et à l’économie mondiale.

La crise d’Evergrande et du grand secteur immobilier chinois est une manifestation de la crise du modèle de croissance de la Chine. Les limites de ce modèle sont visibles dans les villes fantômes du pays; on estime que les appartements vides de la Chine pourraient accueillir la totalité de la population de la France, de l’Allemagne, de l’Italie, du Royaume-Uni ou du Canada. Comment un tel développement a-t-il pu soutenir une croissance à grande vitesse pendant si longtemps, et pourquoi a-t-il échoué aujourd’hui? Pour comprendre la crise actuelle, nous devons comprendre comment l’immobilier – et plus largement les investissements en capital fixe – est lié à d’autres éléments mobiles des économies chinoise et mondiale.

La fin du boom chinois

Du milieu des années 1990 à 2008, le secteur des exportations chinoises est apparu comme un puissant moteur de dynamisme et de rentabilité. Alimenté par la demande mondiale et dominé par les entreprises privées et étrangères, le secteur des exportations a accumulé des réserves de change colossales. Elles sont devenues la base monétaire d’une expansion généreuse du crédit par le système financier contrôlé par le PCC (Parti communiste chinois). L’augmentation des réserves de change a permis aux banques d’Etat chinoises d’accroître les liquidités en monnaie locale sans risque de dévaluation et de fuite des capitaux qui avaient plombé les expériences expansionnistes d’autres pays en développement. La plupart des nouveaux prêts ont été accordés à des entreprises politiquement bien connectées, qui ont eu tendance à investir dans des actifs fixes tels que les infrastructures, l’immobilier, les aciéries et les usines de charbon.

Comme l’a dit Keynes, deux chemins de fer couvrant la même route ne sont pas deux fois meilleurs qu’un seul. Une grande partie des investissements en capital fixe de la Chine, financés par la dette, ont été redondants et non rentables. Depuis la fin des années 1990, les dirigeants du PCC ont tiré la sonnette d’alarme sur l’endettement et la surcapacité. L’une des solutions qu’ils ont proposées était la libéralisation financière: si les liquidités étaient autorisées à circuler à la recherche de taux d’intérêt élevés, les entreprises inefficaces se retrouveraient coupées du crédit bon marché qui les maintenait à flot. Mais d’autres factions de l’élite du parti-Etat considéraient les secteurs non rentables et surendettés comme des vaches à lait potentielles et des quasi-fiefs. Les réformes n’ont donc jamais abouti.

La crise financière mondiale de 2008-2009 a porté le premier coup à la longue période d’essor de la Chine, fondée sur les exportations. En réponse à l’effondrement de la demande mondiale, le gouvernement chinois a mis en place un plan de relance monétaire agressif et efficace. Stimulée par la plus grande vague d’investissements en actifs fixes, financés par la dette, l’économie a fortement rebondi après la crise. Mais le moteur des exportations étant au point mort, l’expansion redoublée du crédit bancaire d’Etat pour l’investissement n’a plus été compensée par l’expansion des réserves de change. Il en a résulté une énorme bulle d’endettement. Entre 2008 et fin 2017, l’encours de la dette chinoise est passé de 148% du PIB à plus de 250%. La pandémie de 2020 a entraîné une nouvelle vague de prêts, qui a fait grimper le ratio dette-PIB à plus de 330%, selon une estimation de l’IIF (Institute of International Finance, Global Debt Monitor, July 16, 2020).

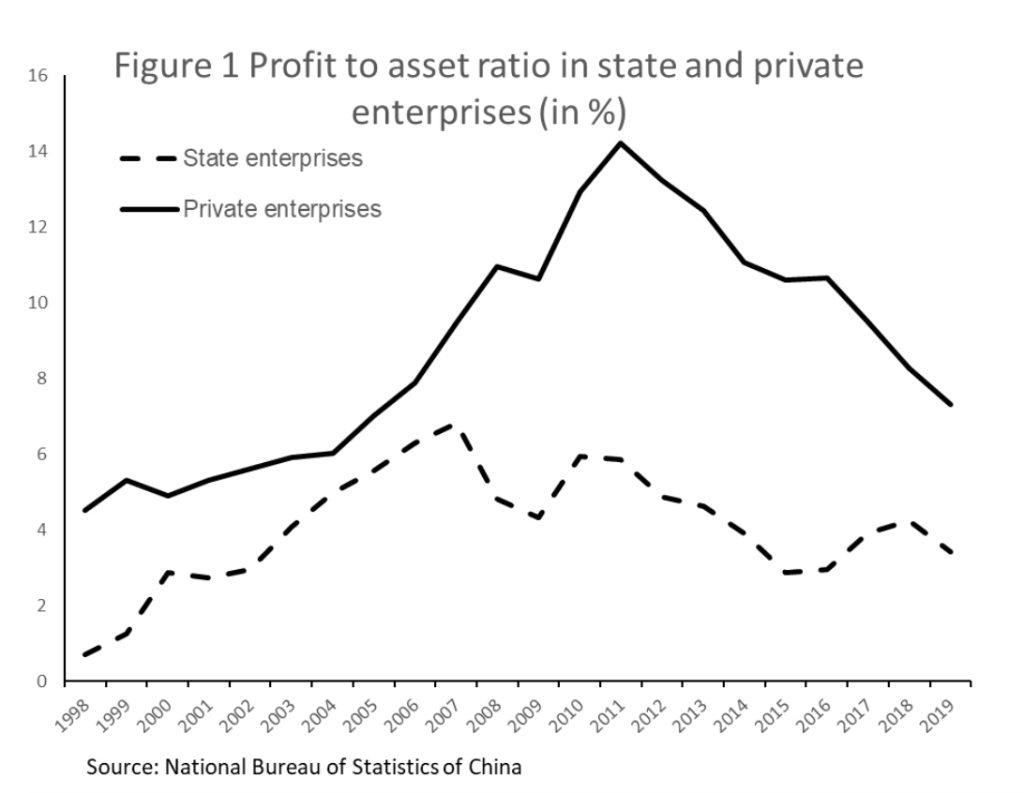

Suivant des sentiers bien tracés, la plupart de ces dettes ont servi à financer de nouveaux immeubles, des usines de charbon, des aciéries et des projets d’infrastructure. Comme il n’y avait pas grand monde pour consommer leur production finale, les nouveaux investissements n’ont fait que générer de nouvelles capacités excédentaires non rentables. Après le rebond de 2009-2010, la rentabilité des entreprises a continué de chuter dans tous les secteurs, tant privés qu’étatiques, comme le montre le graphique 1 ci-dessous.

Graphique 1. Ratio bénéfices/actifs dans les entreprises publiques et privées (en %)

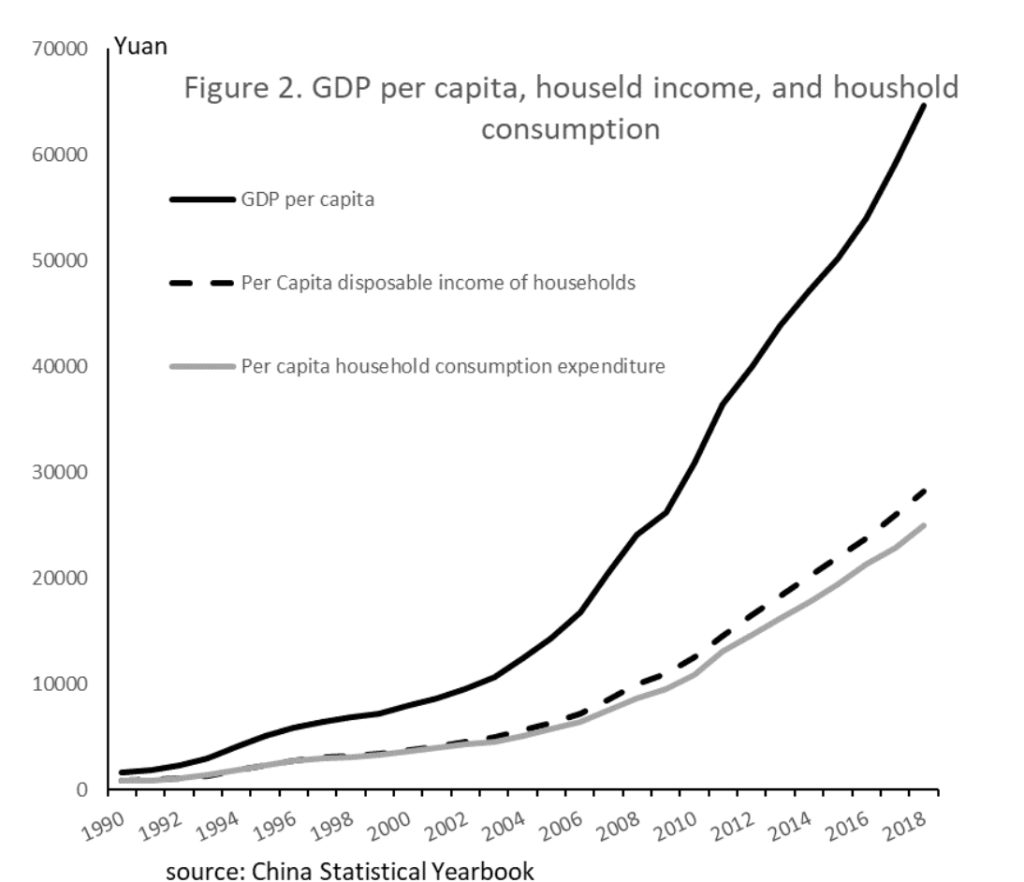

La chute des bénéfices ajoute une dimension urgente au problème de la surcapacité endettée. Les bénéfices fournissent aux entreprises les liquidités nécessaires au service de leurs dettes et au remboursement de leurs emprunts. En Chine, la baisse des bénéfices a créé une bombe à retardement de la dette: que se passerait-il lorsque les défauts de paiement commenceront? Les responsables économiques du PCC n’avaient plus de marge de manœuvre pour stimuler les investissements financés par la dette. Pendant ce temps, la croissance du secteur des exportations restait inférieure aux niveaux d’avant 2008. A la recherche d’un nouveau moteur d’expansion, Pékin a appelé à délaisser les investissements fixes au profit de la consommation intérieure privée. Le volume de la consommation privée a effectivement augmenté rapidement après l’adhésion de la Chine à l’OMC (Organisation mondiale du commerce) en 2001, mais il n’a jamais progressé assez vite pour rattraper l’expansion de l’investissement (voir le graphique 2 ci-dessous). La croissance décevante de la part de la consommation est le résultat de la hausse des inégalités. Tout au long du long boom des exportations, le revenu moyen des ménages a augmenté beaucoup plus lentement que l’économie dans son ensemble. Cela signifie que la plupart des nouveaux revenus générés par l’économie sont allés au gouvernement et à d’autres entreprises, au lieu d’être versés aux employé·e·s sous forme de salaires et de rémunérations. Au lieu d’augmenter la consommation, l’excédent a été réinjecté dans l’investissement et dans de nouvelles capacités excédentaires.

Des propositions de rééquilibrage avaient été formulées avant même 2008. Une part croissante de la consommation dans l’économie signifierait de nouvelles sources de demande finale susceptibles d’absorber les capacités excédentaires et d’accroître les ventes des entreprises. Cependant, atteindre la répartition des revenus nécessaire à un tel rééquilibrage de la consommation privée est plus facile à dire qu’à faire, en raison du monopole du pouvoir par l’élite du parti-Etat (voir World Policy, January 29, 2016, «Talking Policy: Ho-Fung Hung on China»).

Graphique 2. PIB par habitant: revenu des ménages, consommation des ménages

Ces problèmes tenaces ont sous-tendu l’étape suivante de la trajectoire de la Chine. En 2015-2016, un effondrement du marché boursier et une fuite des capitaux ont forcé une forte dévaluation de la monnaie chinoise. En 2016, l’économie s’est stabilisée, mais seulement après un nouveau renforcement du contrôle des capitaux. Le système bancaire a également injecté des séries de nouveaux crédits dans l’économie pour qu’elle continue à avancer. L’un des signes de la fragilité financière généralisée était qu’un grand nombre de ces crédits étaient nécessaires pour refinancer la dette existante, plutôt que pour financer une nouvelle production ou consommation.

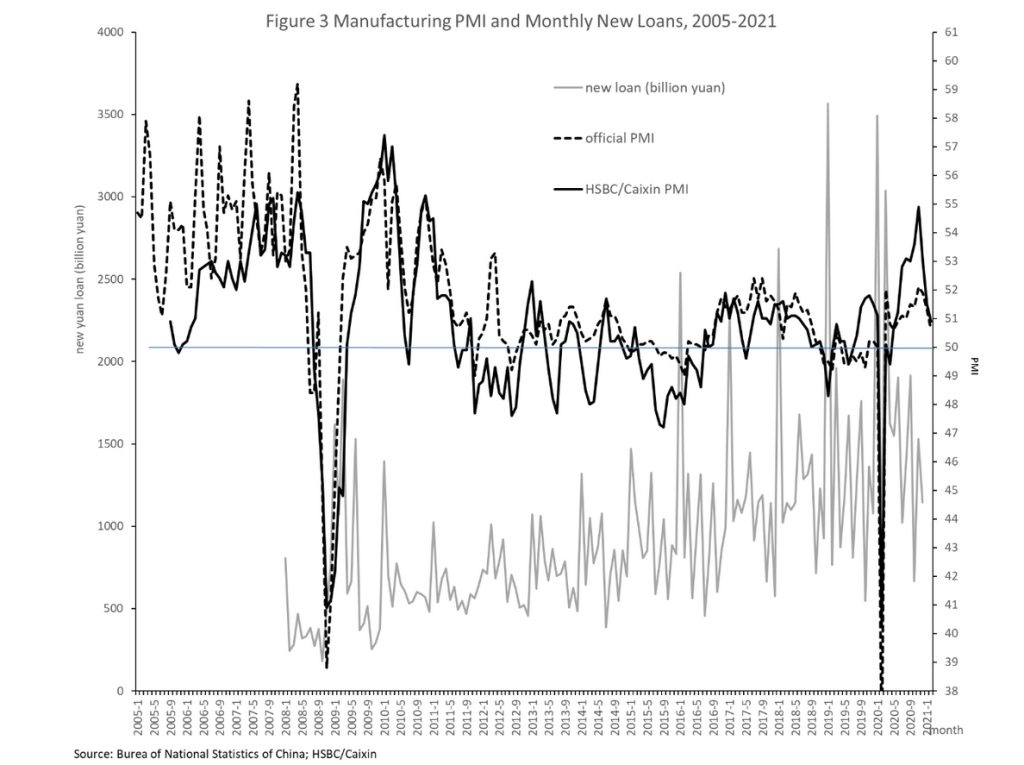

Cette impasse de l’économie chinoise est illustrée par la stagnation de l’industrie manufacturière, comme le révèle l’indice PMI (Purchasing Manager Index-Indice des directeurs des achats manufacturiers), un indicateur avancé des activités manufacturières. Sur l’indice PMI, une valeur supérieure à 50 indique une expansion et une valeur inférieure à 50 une contraction. Dans le graphique 3 (voir ci-dessous), l’axe de droite montre que le PMI oscille autour de 50 (le niveau de stagnation) depuis une décennie. L’axe de gauche montre le volume des nouveaux prêts. Si l’on compare les données relatives aux nouveaux prêts avec l’indice des achats manufacturiers, on constate que l’efficacité de la relance par les prêts diminue. Depuis le rebond de 2009-2010, il a fallu des injections de crédits toujours plus importantes pour que l’économie continue de tourner. Comme les hausses récurrentes et toujours plus importantes de crédits ont entraîné une nouvelle augmentation de l’endettement de l’économie sans apporter de nouveau dynamisme, les entreprises sont devenues des zombies, accros aux prêts.

Graphiques 3. Indice des achats manufacturiers et nouveaux crédits mensuels 2005-2021

Deux types de capitaux

Depuis la fin des années 1990, diverses solutions ont été suggérées pour résoudre le problème de la surcapacité de production endettée, notamment la libéralisation des marchés financiers et l’augmentation de la consommation privée. Mais au cours de la dernière décennie de stagnation, un autre type de rééquilibrage a fini par définir l’économie politique chinoise: «l’Etat avance, le secteur privé recule» (guojin mintui). Bien que cette idée soit parfois analysée en termes d’idéologie changeante du parti ou de styles de leadership individuels, la compression du secteur privé et des entreprises étrangères par l’Etat reflète largement des conditions économiques plus larges. Dans un environnement à faible croissance, les entreprises liées à l’Etat doivent poursuivre leur croissance au détriment des autres secteurs. Leurs alliances avec les dirigeants du parti leur donnent la capacité de mener à bien cette stratégie.

La capacité de manœuvre du secteur public repose sur la forme unique de propriété de la Chine, à savoir le fait que l’Etat reste le propriétaire universel. Dans les années 1950, le PCC a aboli la propriété privée et a établi le parti-Etat, représentant autoproclamé du peuple, comme propriétaire unique de tous les biens. Malgré des réformes économiques radicales depuis 1978, le parti-Etat n’a jamais modifié la propriété publique de la terre ni son statut de forme de propriété la plus importante. L’Etat a facilité l’essor de l’économie privée en accordant aux entrepreneurs individuels des droits d’utilisation de la propriété foncière limités dans le temps. Ces droits de jouissance sont assortis de dates d’expiration, et l’Etat conserve le pouvoir de fixer les conditions de renouvellement ou d’annuler le droit de jouissance à tout moment. C’est ainsi que la réforme du marché agricole a pris son essor à la fin des années 1970, lorsque l’Etat a instauré le système de responsabilité des utilisateurs (location des droits d’utilisation des terres aux ménages paysans, l’Etat restant propriétaire des terres). Dans les villes, une commercialisation similaire des droits d’utilisation des terres sous la propriété de l’Etat a commencé au milieu des années 1980, en débutant par la réforme de l’utilisation des terres à Shanghai. Ces réformes, qui ont atteint leur apogée dans les années 1990, ont créé les conditions de l’essor du développement immobilier du type Evergrande sans remettre en cause la propriété foncière de l’Etat.

Outre le contrôle sur la terre, Pékin n’a jamais abandonné la domination des entreprises d’Etat dans des secteurs clés. La réforme des entreprises d’Etat au cours des années 1990 n’était pas exactement une «privatisation». De nombreuses firmes géantes de l’Etat ont été restructurées selon le modèle des sociétés transnationales occidentales guidées par le profit et se sont débarrassées de la quasi-totalité de leurs fonctions sociales, comme la fourniture de logements et de soins de santé à leurs employé·e·s. Mais bon nombre des plus grandes entreprises sont restées sous le contrôle des gouvernements locaux ou centraux par le biais de la propriété directe de l’Etat ou de l’actionnariat public des entreprises publiques. Les entreprises chinoises figurant sur la liste Global Fortune 500 sont passées de 10 en 2000 à 124 en 2020. Sur ces 124 entreprises, 91 sont des entreprises d’Etat (Center for Strategic & International Studies, August 18, 2020, article de Scott Kennedy). Les actifs industriels détenus par l’Etat sont deux fois plus importants que les actifs industriels privés dans l’ensemble de l’économie, les actifs détenus par l’Etat occupant un rôle prédominant dans des secteurs tels que la finance, l’énergie, l’automobile, les télécommunications et les mines.

Ainsi, tout au long de la longue période d’essor des exportations, l’économie politique de la Chine a été guidée par des échanges marchands orientés par les profits et fondés sur la propriété temporaire des biens des entrepreneurs et des particuliers. Au fil du temps, de nombreux investisseurs en sont venus à considérer la propriété de l’Etat comme une simple formalité. Ils s’attendaient à ce que le renouvellement des droits d’usage soit routinier et rituel. Tant que l’économie chinoise en pleine croissance offrait un retour sur investissement élevé, les entrepreneurs étaient satisfaits de conserver leur richesse et leurs biens en Chine et de refouler toute inquiétude quant à la meilleure sécurité de leur propriété. Mais lorsque les taux de croissance et les bénéfices ont chuté, les investisseurs se sont à nouveau intéressés à la nature temporaire de leurs biens, étant donné la pertinence de l’article 6 de la Constitution chinoise («l’Etat défend le système économique de base dans lequel la propriété publique est dominante») et de l’article 7 («les entreprises étatiques … sont la force dominante de l’économie nationale. L’Etat assure la consolidation et la croissance de l’économie publique»).

La pression exercée sur les entreprises privées et étrangères est devenue de plus en plus évidente après 2008. Alors que la récession mondiale figeait la croissance économique, une nouvelle loi anti-monopole promulguée par Hu Jintao [novembre 2002-novembre 2012] a été appliquée de manière beaucoup plus énergique contre les entreprises privées et étrangères que contre les entreprises d’Etat. Certes, de nombreux patrons d’entreprises d’Etat ont été éliminés au cours des conflits intra-élites au nom de la «lutte contre la corruption». Mais les privilèges des entreprises d’Etat ont rarement été touchés par la loi anti-monopole, même si le secteur public abrite des monopoles clés tels que les télécommunications et l’énergie. A l’inverse, la confiscation de la richesse individuelle au nom de la campagne anti-corruption est devenue habituelle. La combinaison de l’insécurité croissante des riches et des entrepreneurs, de la baisse de la rentabilité dans une économie en ralentissement et de l’attente d’une dévaluation à long terme du RMB (Renminbi) a déclenché une vague de fuite des capitaux. Elle a culminé dans le tumulte financier de l’été 2015, mentionné plus haut. Bien que le nouveau renforcement du contrôle des capitaux ait permis de contenir cette fuite, des firmes et des particuliers fortunés en Chine sont de plus en plus désireux de transférer leur richesse hors de Chine, vers des pays offrant une meilleure protection juridique de la propriété privée.

Lorsque Xi Jinping est arrivé au pouvoir en 2012, de nombreux observateurs s’attendaient à ce qu’il poursuive la libéralisation économique. Pendant les premiers jours du règne de Xi, les médias d’Etat ont promu ce message avec des discussions sur la déréglementation financière et une réforme structurelle «relevant d’une politique de l’offre», ce qui, comme l’a dit le New York Times en 2016, «ressemble moins à Marx et Mao qu’à Reagan et Thatcher». Mais les espoirs que Xi se profile comme un homme fort pro-marché à la manière de Deng Xiaoping ont vite été déçus. La force des clans particuliers au sein du parti-Etat n’a laissé à Xi guère d’autre choix que de soutenir l’expansion continue des entreprises publiques ou liées à l’Etat au détriment des entreprises privées et étrangères.

Bien que le tournant étatiste soit antérieur à Xi, il a supervisé une accélération significative du processus. Cette année encore, Xi a introduit le programme de «prospérité commune». Ce slogan est allé de pair avec des mesures de répression contre des entreprises privées. Parmi les mesures répressives, citons le blocage de dernière minute de l’introduction en bourse à l’étranger de Ant Group (la branche fintech d’Alibaba), l’imposition d’une lourde amende anti-monopole à Alibaba ainsi que de lourdes restrictions sur la capacité des entreprises technologiques à collecter des données et à fournir des services, l’interdiction des entreprises de soutien scolaire à but lucratif ainsi que l’autorisation pour les entreprises d’Etat de racheter les principaux actifs des entreprises technologiques privées, parmi d’autres

Evergrande et l’avenir du capitalisme chinois

En 2016, une maison d’édition étatique de Pékin a publié une version simplifiée en chinois de mon livre The China Boom (Columbia University Press, 2017). Dans cette édition, toutes mes références au «capitalisme en Chine» étaient traduites par «socialisme de marché aux caractéristiques chinoises.» Il s’agit de la stricte auto-description officielle du parti-Etat chinois. Les publications officielles n’utilisent jamais les termes «capitalisme» ou «capitalisme chinois» pour caractériser le système économique du pays. Certains «gauchistes» occidentaux, comme David Harvey [sur son site Anti-Capitalist Chronicles], ont commencé à spéculer sur le fait que Xi ramène la Chine sur la voie socialiste abandonnée après la mort de Mao. L’idée d’un tournant maoïste et anticapitaliste se retrouve également dans des médias tels que le Wall Street Journal (20 septembre 2021) et le Washington Post (21 septembre 2021).

Bien que de plus en plus répandue, l’idée que la Chine s’éloigne du capitalisme est inexacte. Après quatre décennies de réformes, l’économie chinoise n’a toujours pas évolué vers le modèle capitaliste néolibéral prédit (et préconisé) par la littérature sur les «transitions vers l’économie de marché». Mais le système chinois – caractérisé par la marchandisation totale des moyens de consommation, la prédominance de l’impératif de profit dans toutes les activités économiques, la propriété étatique de tous les biens fonciers, la faible protection des autres formes de propriété privée et la domination des entreprises d’Etat – est probablement mieux saisi comme relevant d’un capitalisme d’Etat ou un capitalisme de parti-Etat. La Russie de Poutine fournit à Xi un exemple de la façon dont un régime autocratique peut surmonter les ralentissements économiques une fois que tous les oligarques ayant des bases de pouvoir indépendantes ont été rassemblés, contenus ou exterminés. Ce que Pékin veut, c’est restreindre l’accumulation du capital privé pour faire plus de place à l’accumulation du capital étatique. Ce projet implique également la répression de la résistance populaire à cette accumulation, comme en témoigne l’arrestation récente de militants syndicaux (Labor Notes, 15 avril 2021) de chercheurs en droit du travail (Radio Free Asia, 2 0ctobre 2021) et d’intellectuels marxistes (Financial Times, 14 février 2019).

Avec la vente au détail en ligne et les médias sociaux, l’immobilier est l’un des domaines les plus importants où le capital privé a été dominant. Que peut signifier la panique chez Evergrande pour la transformation de ce secteur central, qui génère environ 25% du produit chinois et soutient une bulle d’actifs évaluée à quatre fois le PIB du pays? Elle pourrait être l’occasion pour le parti-Etat chinois de promouvoir le secteur public contre ses rivaux. La crise d’Evergrande [2] a été déclenchée par la tentative de l’Etat de réprimer les promoteurs immobiliers privés en limitant leur accès au financement des banques d’Etat. On espérait ainsi forcer les firmes lourdement endettées à se désendetter. Il a été rapporté que le gouvernement chinois réfléchissait à l’opportunité de démanteler et de restructurer Evergrande en un ensemble d’entreprises d’Etat. La crise d’Evergrande pourrait s’avérer être une occasion pour le parti-Etat de nationaliser l’un des plus grands promoteurs immobiliers de l’économie, réaffirmant ainsi la propriété effective de l’Etat sur la propriété foncière. Cette évolution s’inscrit dans le droit fil des récentes attaques de l’Etat contre les grandes entreprises privées, l’objectif final étant de faire de ces sociétés des entreprises publiques ou contrôlées par l’Etat. En démantelant des entreprises comme Evergrande, l’Etat pourrait séparer les activités les plus rentables (comme l’unité qui gère les logements existants) et liquider ce qui est irrécupérable. Si ces actifs étaient nationalisés, ils seraient transférés aux promoteurs publics, qui restent orientés vers le profit.

Avec la vente au détail en ligne et les médias sociaux, l’immobilier est l’un des domaines les plus importants où le capital privé a été dominant. Que peut signifier la panique chez Evergrande pour la transformation de ce secteur central, qui génère environ 25% du produit chinois et soutient une bulle d’actifs évaluée à quatre fois le PIB du pays? Elle pourrait être l’occasion pour le parti-Etat chinois de promouvoir le secteur public contre ses rivaux. La crise d’Evergrande [2] a été déclenchée par la tentative de l’Etat de réprimer les promoteurs immobiliers privés en limitant leur accès au financement des banques d’Etat. On espérait ainsi forcer les firmes lourdement endettées à se désendetter. Il a été rapporté que le gouvernement chinois réfléchissait à l’opportunité de démanteler et de restructurer Evergrande en un ensemble d’entreprises d’Etat. La crise d’Evergrande pourrait s’avérer être une occasion pour le parti-Etat de nationaliser l’un des plus grands promoteurs immobiliers de l’économie, réaffirmant ainsi la propriété effective de l’Etat sur la propriété foncière. Cette évolution s’inscrit dans le droit fil des récentes attaques de l’Etat contre les grandes entreprises privées, l’objectif final étant de faire de ces sociétés des entreprises publiques ou contrôlées par l’Etat. En démantelant des entreprises comme Evergrande, l’Etat pourrait séparer les activités les plus rentables (comme l’unité qui gère les logements existants) et liquider ce qui est irrécupérable. Si ces actifs étaient nationalisés, ils seraient transférés aux promoteurs publics, qui restent orientés vers le profit.

Comme dans les moments de crise précédents, Pékin a fait quelques gestes en faveur de la nécessité d’un nouveau modèle de croissance. Sous la rubrique «prospérité commune» et l’appel à la redistribution des richesses, Xi a lié la répression du secteur privé de Pékin à la nécessité de lutter contre les inégalités et même d’augmenter la consommation intérieure. Jusqu’à présent, rien ne prouve que ce nouveau cycle de redistribution soit autre chose qu’une redistribution des ressources et du pouvoir du secteur privé vers les entreprises d’Etat moins rentables, mais toujours orientées vers le profit. Ceux qui espèrent que Xi ramènera à la vie le socialisme – un système politico-économique dans lequel les moyens de subsistance des gens sont placés avant le profit, l’investissement et la croissance – risquent d’être déçus. (Article publié sur le site Phenomenal World, en date du 12 novembre 2021; traduction rédaction A l’Encontre)

Ho-fung Hung est professeur d’économie politique au département de sociologie et à la Paul H. Nitze School of Advanced International Studies de l’Université Johns Hopkins. Il est l’auteur, entre autres, de The China Boom: Why China Will Not Rule the World (2017)

_______

[1] Selon le Financial Times du 8 décembre 2021:«L’incertitude concernant le paiement de la dette [d’Evergrande] s’est répercutée sur le cas de Kaisa, le deuxième plus gros emprunteur sur les marchés internationaux du secteur immobilier chinois. Kaisa a suspendu mercredi [8 décembre] la négociation de ses actions, un jour après qu’un montant obligataire de 400 millions de dollars soit arrivé à échéance, sans aucun signe de paiement aux investisseurs.» (Réd.)

[2] Le quotidien économique français Les Echos en date du 9 décembre 2021 écrit: «Alors qu’Evergrande n’est pas parvenu à payer les coupons de deux de ses obligations « offshore » lundi soir [ 6 décembre], avant l’expiration du délai de grâce de trente jours qui avait commencé le 6 novembre, l’agence de notation Fitch a abaissé, ce jeudi [9 décembre], la note du géant chinois de l’immobilier à RD pour « restricted default » (défaut restreint). L’agence a expliqué que le promoteur immobilier, qui croule sous une dette de 300 milliards de dollars, n’a pas répondu à sa requête visant à confirmer qu’il avait bien payé les coupons dus à ses créanciers lundi, dont le montant s’élève à 82,5 millions de dollars. La note de défaut restreint signifie que la société a échoué à rembourser ses créanciers en temps et en heure sur une obligation importante. […] Le gouverneur de la Banque populaire de Chine a déclaré ce jeudi que l’incapacité d’Evergrande à rembourser ses créanciers était un évènement de marché et qu’il serait traité comme tel. Les droits des investisseurs seront respectés, a-t-il précisé. Ces affirmations montrent une fois de plus que Pékin n’est pas disposé à renflouer purement et simplement le mastodonte de l’immobilier. Les autorités chinoises se préparent cependant à une longue et difficile restructuration afin d’éviter que l’ensemble du secteur ne fasse les frais de la chute d’Evergrande. Lundi, la Banque centrale de Chine a envoyé un signal rassurant en décidant de réduire le taux de réserve en fonds propres imposé aux banques, injectant ainsi près de 188 milliards de dollars de liquidités dans le système financier. Le même jour, une réunion du Politburo a annoncé un assouplissement des restrictions sur l’immobilier, contribuant à stabiliser les marchés financiers du pays.» (Réd.)

Soyez le premier à commenter