Par Gustavo Buster

«Pour que le déficit budgétaire ne génère pas l’inflation bien avant que le plein-emploi ne soit atteint, il faut que les impôts directs augmentent dans la même proportion que les revenus. Or, la bourgeoisie préfère souscrire à des emprunts d’Etat plutôt que de payer des impôts: les premiers rapportent, les seconds non. L’évasion fiscale est un phénomène universel en société bourgeoise au XXe siècle. Dès lors, le déficit budgétaire s’accompagne pratiquement toujours d’un développement de la dette publique.

Le service de cette dette occupe une place croissante dans les dépenses publiques. Il tend à accroître le déficit budgétaire sans aucun effet bénéfique sur l’emploi. Au contraire: comme les salarié(e)s payent tout l’impôt dû, retenu à la source, la croissance de la dette publique implique une redistribution du revenu national aux dépens des salariés et au profit de la bourgeoisie.»

Ernest Mandel, «Déficit budgétaire et internationalisation du capital dans la théorie marxiste», in La Gauche, 12 août 1992

Après 90 heures de négociations tendues, à 5h30 du matin (le 21 juillet), le président du Conseil européen, Charles Michel, a annoncé sur Twitter: «Deal!» Nous avons maintenant un compte rendu détaillé du déroulement de ce Conseil européen sans précédent. Durant un sommet européen en 2014, Angela Merkel avait fêté son 60e anniversaire (17 juillet) et un «chant de bon anniversaire» lui avait été adressé. Cette fois, elle a fêté ses 66 ans et a reçu un cadeau de «bon anniversaire» de la part de dirigeants européens. Ce sommet s’est conclu par l’approbation du Fonds «Next Generation EU» (NGEU) pour la reconstruction post-Covid-19, et du cadre financier pluriannuel (CFP), c’est-à-dire les budgets européens de 2021 à 2027. Le premier, pour un volume de 750 milliards d’euros, le montant annoncé en mai par Merkel et Macron, dont 390 milliards d’euros seront des subventions non remboursables et 360 milliards sous forme d’autres crédits (remboursables) aux États membres, collectés par l’émission d’obligations garanties par le budget européen. Et ce, avec un plafond financier de 1,074 milliard d’euros. [Des coupes dans le budget sont prévues pour la santé, la recherche, Erasmus, la politique agricole, ce qui a suscité une opposition du Parlement européen exprimée dès le 23 juillet.]

Les limites de la dette européenne

Pour une grande partie des analystes, ce Conseil européen extraordinaire a signifié le «moment hamiltonien» de l’UE [allusion au secrétaire du Trésor Alexander Hamilton qui renvoie à la mise en commun des dettes des États américains suite à la guerre d’indépendance en 1790], une nouvelle avancée substantielle dans le processus de construction européenne et vers l’union budgétaire, avec l’émission d’une dette européenne qui financera le NGEU soutenue uniquement par le budget européen, et non par les États membres. Cependant, pour d’autres, comme le Premier ministre néerlandais Mark Rutte, il s’agit d’une mesure exceptionnelle qui ne crée pas de précédent, même si la gestion des obligations du NGEU est prolongée jusqu’en 2058. S’il est une chose qui ressort clairement des discussions du Conseil, c’est qu’il n’y a pas de vision commune ni des objectifs ni du processus de construction européenne. Et elle ne peut pas exister, principalement parce que la structure économique et politique définie dans les textes du Traité de Lisbonne (2007) encourage un transfert de valeur et une inégalité croissante entre le «centre» excédentaire et la «périphérie» déficitaire de l’UE qui menace son existence même, comme l’ont déjà montré la crise de l’euro et la crise en Grèce après la Grande Récession de 2008. C’est pourquoi il n’y a pas de véritable «mutualisation» de la dette qui rendrait les États membres coresponsables, mais ils le seraient uniquement du budget géré par la Commission.

Le long processus de négociation, initié par l’axe franco-allemand sur la base de la proposition de la Commission européenne en mai et aujourd’hui achevé, a tourné autour du volume du Fonds, de sa répartition en subventions et crédits, de la gestion de la conditionnalité implicite des programmes, de la décote sur la contribution des États dits «frugaux» et du plafond financier du budget européen, mais pas de la question de la dette européenne, telle qu’acceptée dans le projet de proposition de la Commission européenne.

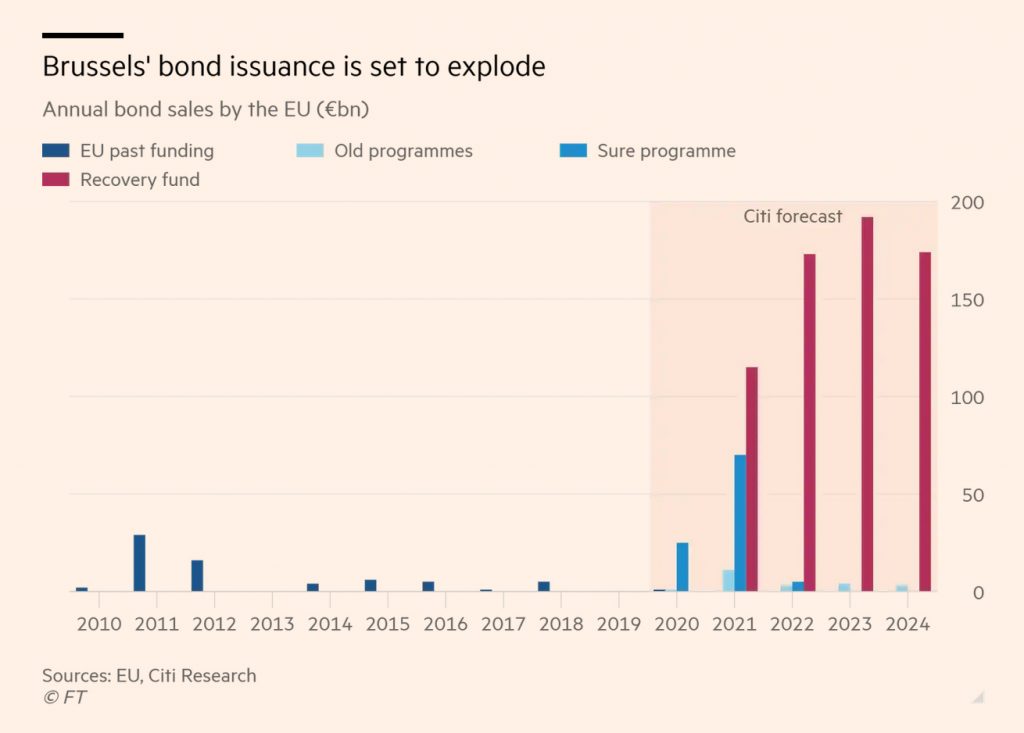

C’est le grand changement de direction depuis la gestion de la crise de l’euro et de la crise grecque, applaudie par les marchés financiers, bien qu’il y ait déjà eu le précédent des obligations européennes émises pour financer l’aide à l’Irlande et au Portugal, il y a dix ans, d’une valeur de 50 milliards d’euros. Mais ce chiffre sera presque multiplié par quatre, pour atteindre 196 milliards d’euros d’obligations en 2021 et un montant supplémentaire similaire en 2022 et 2023. Si l’on ajoute à cela les obligations émises par la Banque européenne d’investissement (BEI) et les fonds de sauvetage gérés par Bruxelles, la dette totale de l’UE sera d’environ 980 milliards d’euros à la fin de l’année prochaine, ce qui équivaut au marché obligataire espagnol, bien qu’il soit inférieur à celui de l’Italie, de la France et de l’Allemagne. La prime de risque de ces obligations se situera au niveau de l’Allemagne (triple A), par rapport au classement inférieur de la France, de l’Espagne et surtout de l’Italie (triple B). Cela permettra d’égaliser la prime de risque avec l’échange des différents types d’obligations et les programmes d’achat de la BCE, qui pourrait acquérir jusqu’à 50% de l’émission d’obligations européennes.

Cette injection de liquidités européennes, à un effet de levier dans les obligations de l’UE, entraînera-t-elle un changement substantiel dans le processus de «financiarisation» au niveau mondial ou européen? Ces chiffres doivent être interprétés à partir du caractère secondaire de l’euro dans les réserves internationales (20%) par rapport au dollar (62%), en raison du rôle de ce dernier comme monnaie refuge soutenue par son marché obligataire. L’aide européenne pour la crise du Covid-19 s’élève à 13% du PIB de l’UE réparti sur une période de sept ans, bien que l’intention soit de concentrer 70% en 2021 et 2022. Mais dans le cas des États-Unis, il a représenté jusqu’à présent 15% du PIB, 21% au Japon et 4,2% en Chine. Et dans l’UE, au niveau des États membres, 14% en Allemagne, 6% en France et 3,2% en Espagne. Cela donne une idée non seulement de l’inadéquation du paquet approuvé par le Conseil européen ces jours-ci dans le contexte de la concurrence entre les grands blocs économiques à l’échelle mondiale, mais aussi de l’orientation vers le marché européen des obligations communautaires. La Chine pourrait chercher à diversifier son portefeuille de devises de 3000 milliards de dollars (qui comprend 4% de la dette américaine), mais le volume des émissions européennes ne modifiera pas sensiblement sa composition.

Le débat acerbe sur la répartition du Fonds NGEU entre subventions et crédits répond à deux prévisions: la gravité des effets de la crise, qui seront particulièrement durs pour l’Italie et l’Espagne, et le poids de la dette publique, qui s’élève à 160% du PIB pour l’Italie, 159% pour la Grèce, 131% pour le Portugal, contre 116% pour la France et 115% pour l’Espagne ou 49,5% pour les Pays-Bas. Les «États frugaux» ont utilisé leur demande de réduction de la composante subventions non remboursables comme élément de négociation pour assurer une réduction substantielle de leur contribution au budget européen, déjà légèrement réduite. Mais la fermeté des représentants des quatre grandes économies européennes, qui a maintenu le subventionnement au-dessus de 50%, s’explique par la nécessité de soutenir le système financier italien [réceptacle aussi des exportations allemandes] et d’éviter une crise en chaîne qui se propagerait au reste des banques européennes. Avec une prime de risque à la limite des obligations de pacotille (junk bonds), l’Italie ne peut pas augmenter sensiblement sa dette publique.

Wolfang Münchau, analyste du Financial Times, a récemment rappelé (5 juillet 2020) une définition d’Angela Merkel donnée par le financier George Soros: «Elle ne fait que ce qui est nécessaire pour la survie de l’UE.» Il est clair que le danger d’une rupture du marché unique européen a été mis sur la table des négociations par l’axe franco-allemand et par les revendications des États membres de la périphérie, ce qui a conduit à la conclusion de l’accord du Conseil européen. Mais les limites imposées par les dits «États frugaux», mises en scène lors de l’affrontement pendant le dîner du dimanche 19 juillet entre la Première ministre social-démocrate finlandaise, Sanna Marin, et le Premier ministre social-démocrate espagnol, Pedro Sánchez, se reflètent également dans ce même accord au travers de toutes ses limites et insuffisances.

La conditionnalité et le champ d’application des politiques sociales

Après le volume et la composition du Fonds, le grand débat suivant a porté sur la conditionnalité attachée aux subventions et aux crédits, qui implique en fin de compte la mesure dans laquelle les États membres continuent à conserver une marge de décision souveraine sur l’orientation sociale de leurs politiques économiques ou si celles-ci sont subordonnées au rapport général des forces politiques dans l’UE et ses institutions, telles que la Commission ou le Conseil, par le biais des mécanismes de contrôle établis par le Pacte budgétaire européen (TSCG), même si leurs objectifs ont été mis en veilleuse par la crise du Covid-19.

Le débat a tourné autour de l’accent mis sur le processus de contrôle, que ce soit après – comme l’Italie et l’Espagne l’avaient initialement prévu – ou avant – comme les Pays-Bas le proposaient – l’accès des États membres aux programmes du Fonds. Et de savoir si ce contrôle relève essentiellement de la responsabilité de la Commission européenne, comme le prévoit le Pacte budgétaire, ou s’il est transféré au Conseil européen lui-même. La formule défendue par Rutte conférait à chacun des États membres un droit de veto au Conseil européen avant l’accès au Fonds, déplaçant ainsi la Commission dans son rôle d’organe responsable de l’approbation des politiques économiques des États membres. Mais cette formule se heurte directement aux États de la «périphérie» qui craignent le blocage du Fonds lui-même, et à ceux du groupe de Visegrad (en particulier la Hongrie et la Pologne), qui estiment qu’il implique une conditionnalité politique au maintien de l’Etat de droit, remis en cause par leurs politiques d’extrême droite. Elle se heurte également à la Commission, qui voit ses pouvoirs remis en cause, et à Merkel et Macron, parce qu’elle remet en cause l’autorité finale de l’axe franco-allemand.

La formule finale adoptée continue d’attribuer à la Commission la capacité de surveiller et d’approuver les politiques économiques des États membres, mais elle place un «frein» ayant trait à ces politiques économiques grâce au Conseil Affaires économiques et financières (Ecofin), qui obligerait à reporter l’approbation finale de l’accès au Fonds suite à un débat dans les trois mois dans le cadre du Conseil européen et son approbation à la majorité qualifiée, ou alors à la renvoyer à la Commission pour la décision finale.

Ce mécanisme communautaire laisse-t-il de la place pour des politiques qui vont au-delà du néolibéralisme et de l’austérité? Ou, si vous préférez, combien de temps durera la suspension du Pacte budgétaire et dans quelle mesure sera-t-il possible d’assouplir ses limites lorsqu’il entrera à nouveau en vigueur (post-Covid)?

La conception même du Fonds suggère que jusqu’en 2023, date à laquelle 70% de sa mise en œuvre aura été effectuée, la priorité sera la relance et le redressement des économies européennes après la deuxième grande récession [soit la première en 2008-2009, puis la seconde dès 2020]. Au-delà de cette date, les taux de déficit budgétaire et le volume de la dette publique des États membres replaceront l’axe du débat économique européen sur la réintroduction progressive du Pacte budgétaire. Mais même durant cette période de deux ans et demi de prétendue priorité pour le redressement va s’intensifier le conflit d’intérêts social dans l’utilisation des fonds européens, dans la nature de la reconstruction économique, en bref dans la redistribution entre salaires et profits – comme Rutte l’a déjà anticipé avec ses demandes de réduction des dépenses sociales et de flexibilisation du marché du travail.

Ce conflit s’exprime avec intensité au sein du Royaume d’Espagne. La droite sociale a mis à l’arrière-plan son soutien à la politique de harcèlement et de renversement du gouvernement de la coalition progressiste (GCP: PSOE, Unidas Podemos et alliés) développée par le Parti populaire (PP) et Vox en raison de leur pression directe exercée sur le PSOE pour ce qui a trait au maintien de la contre-réforme du PP en matière de législation du travail, de blocage d’une réforme fiscale progressive sur les revenus et sur les plus-values ainsi que sur les grandes fortunes, et de l’aide aux entreprises et aux investissements publics par opposition aux dépenses sociales. Pendant la longue négociation qui s’est déroulée de fin mai jusqu’à la tenue du Conseil européen, la droite politique espagnole, le PP et Vox, a fait pression pour une conditionnalité plus stricte, soutenant la formule de Rutte, quand bien même une partie de la droite sociale l’a accompagnée dans cette opération. Comme l’a ironiquement souligné Pablo Iglesias au Congrès des députés, la droite espagnole est devenue le «parti néerlandais».

Dans le projet de plan de relance présenté par le GCP à Bruxelles, il y avait une somme de 75 milliards d’euros de subventions européennes, qui se situera finalement aux alentours de 73 milliards. Avec les crédits, quelque 140 milliards sont prévus pour le Royaume d’Espagne, ce montant total représentera une impulsion budgétaire annuelle, selon Raymond Torres (El Pais, 19 juillet), de 1,2% du PIB annuel, «un point de moins que ce qui est nécessaire pour que la politique budgétaire continue à nourrir l’activité, au lieu de la drainer». Cela nécessiterait un budget expansionniste, avec une augmentation de la dette publique avoisinant 120% du PIB. Suite à l’accord du Conseil européen, cela ne devrait affecter ni la prime de risque actuelle, 90 points, ni le taux des obligations à 10 ans, actuellement à 0,42%.

Le terrain du débat se concentrera sur les budgets et les réformes prioritaires qui doivent être abordées. Suite à la double prolongation des budgets hérités du PP, les nouvelles exigences de la crise du Covid-19 appellent à un changement complet de direction pour s’attaquer aux brèches identifiées dans la santé publique, au manque d’investissements publics et à la lutte contre le chômage et le travail précaire; ainsi que pour mettre en œuvre le programme de modernisation et de réindustrialisation convenu dans le programme du gouvernement de coalition. Remettre en cause ce programme est le principal élément de négociation que possède la droite sociale face à la coalition avec Unidas Podemos et à l’orientation propre à Pedro Sánchez. Mais elle n’a pas d’alternative politique propre. Pedro Sánchez est l’homme qui a conclu l’accord du Conseil européen et a le soutien d’une majorité parlementaire derrière lui. Certes, il doit la revalider afin de pouvoir mettre en œuvre les programmes d’aide dans le cadre du budget 2021, qui déterminera sans doute celui de 2022.

La dynamique politique en Catalogne, à la veille des élections régionales lors desquelles se réglera l’hégémonie du processus de souveraineté entre Junts per Catalunya, devenu le parti de Puigdemont, et ERC, rendra très difficile de compter sur l’abstention des partisans de centre gauche de l’indépendance. Et cela, objectivement, place le PSOE à un carrefour politique difficile. L’alternative politique de la droite se reconstruira grâce à la revendication d’un gouvernement de coalition PSOE-PP qui se substituerait à celui du PSOE-Unidas Podemos avec un programme exigeant la transformation de la conditionnalité européenne afin de convertir les subventions en faveur du secteur des affaires et de la finance et de préparer une réforme fiscale et un ajustement ultérieur en fonction de ses intérêts.

Sans une mobilisation parallèle pour la défense des intérêts sociaux de la majorité populaire, en particulier sans une réponse syndicale contre les licenciements, pour le droit à la négociation collective et l’abrogation de la contre-réforme du droit du travail mise en œuvre par le PP, sans des mesures en faveur de conditions limitant et mettant fin à la précarité de l’emploi, il ne sera possible de maintenir ni l’unité du gouvernement de coalition, ni une majorité parlementaire capable de le soutenir. Et alors le «bouclier social» [mesures concernant le moratoire des paiements hypothécaires, la suspension des expulsions pour loyer non payé, ainsi que du gaz, de l’électricité, de l’eau, cela jusqu’à l’échéance de fin septembre, pour l’heure] face à la crise du Covid-19 ne sera plus qu’un mirage dans le désert de la dette publique. (Article publié sur le site Sin Permiso, le 26 juillet 2020 ; traduction rédaction A l’Encontre)

Soyez le premier à commenter