Par Romaric Godin

C’est une tribune qui a fait l’effet d’une bombe au milieu des discussions budgétaires actuelles. Mercredi 25 octobre, Gabriel Zucman, économiste à l’université de Berkeley, publie un texte dans Le Monde intitulé : « La “flat tax” est une bombe à retardement pour les finances publiques ». Il y met en garde contre un effet pervers du prélèvement forfaitaire unique (PFU) sur les revenus du capital, inclus dans le projet de loi de finances 2018, qui n’avait pas été mis en lumière pour l’instant: l’arbitrage entre les deux fiscalités du capital et du travail et ses conséquences pour les finances publiques.

Gabriel Zucman souligne en effet qu’avec l’instauration du PFU, la différence entre le taux marginal d’imposition du travail et celui du capital atteindra un niveau « inédit ». En ajoutant au PFU l’impôt sur les sociétés abaissé à 25 % (qui est l’objectif du gouvernement pour 2022), le taux d’imposition des dividendes atteint 50,5 % alors que le taux marginal d’imposition des salaires atteint lui 65,8 % (en incluant les cotisations déplafonnées, la CSG et l’impôt sur le revenu). Une différence de 15,3 points qui est considérable et qui, selon l’économiste, ne peut qu’inciter les personnes concernées à modifier le mode de perception de leurs revenus. Et à basculer une partie de ceux-ci de la forme salariale à la forme capitalistique par la perception de dividendes.

Il faut préciser que ce phénomène ne concernera que la part la plus élevée des revenus, celle concernée par le taux marginal. Il ne s’agit pas de basculer l’ensemble des revenus du salaire vers les dividendes. C’est seulement pour la partie la plus élevée – qui peut être très importante – que, pour le contribuable, l’affaire serait en effet très juteuse.

Car les cotisations sociales déplafonnées sont non contributives, autrement dit elles n’ouvrent pas droit à des bénéfices nouveaux. La personne qui décidera de basculer la part la plus élevée de ses revenus en dividendes continuera ainsi de bénéficier de la même protection sociale (assurance maladie, retraite, chômage, etc.), tout en abaissant notablement sa contribution aux recettes publiques. La perte éventuelle de bénéfices ne peut donc pas jouer un effet dissuasif.

Ce phénomène n’est pas nouveau. Ces transferts de revenus (« income shifting ») ont été identifiés dès le début des années 2000 dans les pays nordiques. Pour répondre à la crise qui a frappé la région entre 1991 et 1993, ces États avaient en effet instauré des flat taxes sur les revenus du capital et déconnecté les taux d’imposition de ces derniers et de ceux du travail. Ce que l’économiste danois Peter Sørensen avait appelé en 1994 un «système d’imposition duelle sur le revenu».

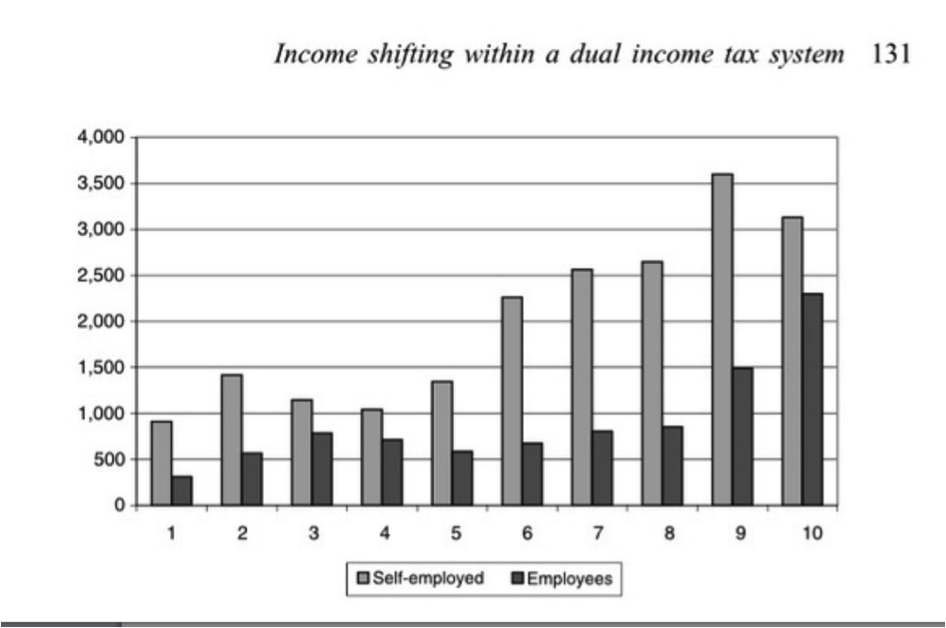

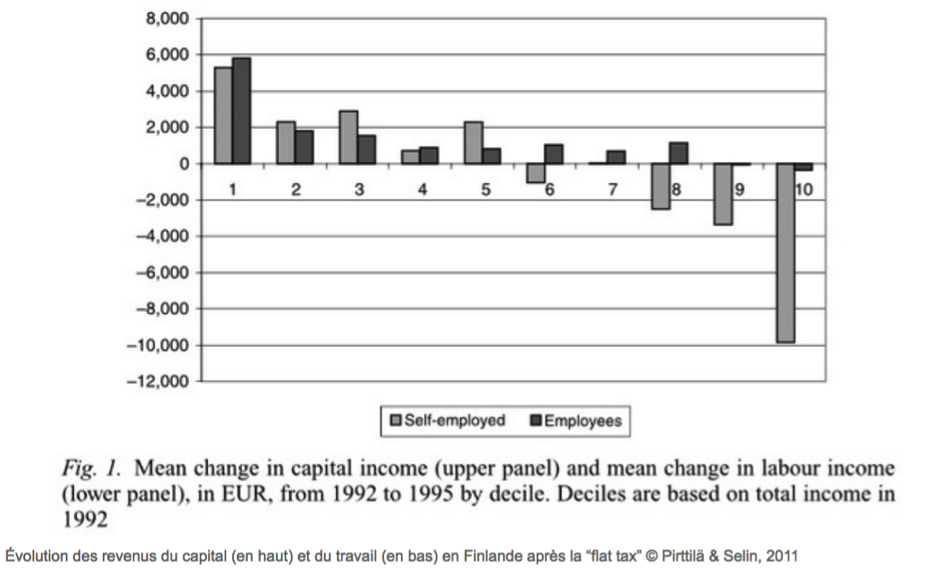

Une étude citée par Gabriel Zucman, réalisée par Jukka Pirttilä et Hakan Selin en 2011 détaille les effets précis de ce système en Finlande. La flat tax finlandaise de 1993, fixée à 25 %, disposait de garde-fous et notamment de l’obligation, pour les profits des entreprises à propriétaires uniques et les dividendes des revenus non cotés, de limiter à 15 % les montants soumis à cette imposition à taux unique. Et pourtant, compte tenu de l’importance de différence entre les taux marginaux (38 points), les auteurs constatent entre 1992 et 1995 une augmentation des revenus du capital et une baisse des revenus du travail très marquée pour les 30 % les plus riches de la population, et particulièrement notable chez les travailleurs indépendants. Comme les évolutions du revenu du capital ne correspondent pas à l’évolution du revenu total des indépendants, il ne peut s’expliquer que par des arbitrages. Et les auteurs de conclure : « Une partie des bénéfices de l’imposition duelle a été probablement réduite par des activités de transfert des revenus. »

«La raison pour laquelle la France, de 1914 à 2003, a essayé de maintenir une taxation équivalente entre le travail et le capital était bien d’éviter ce type d’arbitrage», rappelle Gabriel Zucman. Pour lui, on dispose désormais d’exemples bien documentés «du Canada à Israël», permettant d’assurer que de tels transferts «pour les médecins, les avocats ou les petits patrons» sont une menace réelle.

Du reste, ce système a fait l’objet d’une grande discussion dans les pays nordiques, qui semble avoir échappé aux concepteurs du PFU français. En 2003, une commission norvégienne, la comission Skauge avait même recommandé et obtenu du législateur une modification de la flat tax de 1992, avec la mise en place d’un taux marginal proche de celui du travail pour empêcher ce type d’optimisation fiscale. C’est ce modèle que Peter Sørensen lui-même, grand défenseur de la flat tax dans les années 1990, a finalement adoubé au milieu des années 2000. « Le risque de transfert de revenus paraît évident », confirme Bruno Amable, économiste à l’université de Genève.

_____

Mieux que l’ISF, le PFU

Les milliardaires ont aimé les montages pour échapper à l’ISF (l’impôt de solidarité sur la fortune). Ils vont adorer le PFU, le prélèvement forfaitaire unique, qui va taxer uniformément les revenus du capital à un taux de 30%. La transformation de l’ISF en IFI (impôt sur la fortune immobilière) frappant uniquement la fortune immobilière va rapporter peu à ces super-riches.

D’abord, parce qu’ils se sont depuis belle lurette débrouillés pour ne plus payer l’ISF. A l’exemple de Liliane Bettencourt qui était pourtant la femme la plus riche du monde. Ensuite, parce que plus des deux tiers de leur fortune sont constitués de biens mobiliers, notamment des actions et des obligations. Leurs dividendes, taxés jusqu’à plus de 60% (deux fois plus que la moyenne européenne), ne le seront plus qu’à 30%. «Les mille plus hauts contribuables à l’ISF économiseront en moyenne 172’220 euros par an», a ainsi calculé le président (PS) de la commission des Finances du Sénat, Vincent Eblé, qui a obtenu les données chiffrées de Bercy.

«Le président des riches» devra faire de beaucoup de pédagogie pour expliquer que ce beau cadeau est nécessaire pour inciter les contribuables à financer l’économie en achetant des actions. (Le Canard enchaîné, 1er novembre 2017)

_____

Il semble donc que l’évaluation gouvernementale qui établit une stabilité dans la répartition des revenus du travail et du capital soit très optimiste, pour le moins. Et ceci rend en définitive peu crédible le coût final du PFU, de 1,9 milliard d’euros par an pour les finances publiques à partir de 2019. On notera cependant que, pendant la campagne, on évoquait un effet « neutre » voire « positif » du PFU sur le budget. Une ambition abandonnée pour ne pas pénaliser les plus petits épargnants. Mais dans la note des équipes de campagne du futur président de la République sur la flat tax, citée dans les Macron Leaks, cet « income shifting » n’est pas évoqué.

Quel sera alors le coût de ce transfert ? On entre ici dans le domaine des hypothèses et aucune certitude n’est possible. Tout dépendra de son ampleur et de sa vitesse. Gabriel Zucman a retenu le chiffre de 10 milliards d’euros annuels comme son « scénario central », ce qui représente plus de cinq fois le coût estimé par le projet de loi de finances. Ce chiffre n’est cependant pas une évaluation pour 2018. « Il faut du temps pour prendre conscience de l’aubaine et créer des sociétés si cela est nécessaire », remarque Gabriel Zucman, qui rappelle par ailleurs qu’il a fondé son évaluation sur un impôt sur les sociétés à 25 %, soit l’objectif en fin de quinquennat. Ce chiffre est donc une estimation à long terme. C’est, du reste, une moyenne : l’économiste estime que l’effet peut aller de 5,5 à 20 milliards d’euros.

Un coût considérable et une réponse inexistante de Bercy

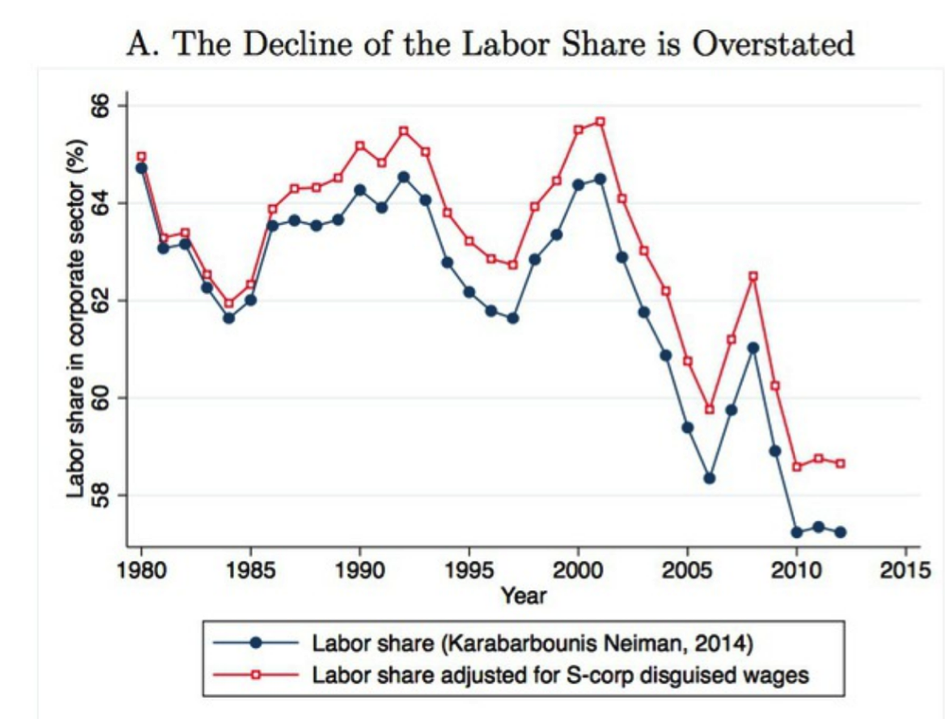

Pour autant, ce chiffre ne doit rien au hasard. Il est le fruit d’une estimation de l’effet du double régime d’imposition aux Etats-Unis. Dans ce pays, il existe un différentiel des taux d’imposition marginaux entre les revenus du travail et du capital de 2,9 points qui est passé à 3,8 points en 2013. Or, une étude de 2017 de l’université de Berkley a montré que 57 % des dividendes d’un type d’entreprise étasunienne, les «S-corporations», correspondent à des «salaires déguisé ». Ces dividendes représentent 1,3 % du PIB des États-Unis.

Gabriel Zucman propose trois scénarios à partir de ce fait: un transfert en France équivalent en termes de points de PIB aux États-Unis, avec un écart d’imposition quatre fois plus important. Dans ce cas, le coût du PFU est de 5,5 milliards d’euros. Un transfert de 2,5 points, deux fois plus important donc, qui coûtera 10 milliards d’euros. Enfin, un transfert de 5 points de PIB, plus proche du multiple de quatre, qui coûtera 20 milliards d’euros. Tous ces chiffres sont bien sûr des approximations, mais ils soulignent que la flat tax est potentiellement très coûteuse pour les finances publiques. Avec un effet macro-économique peu convaincant, ainsi que l’a avoué Bercy jeudi 26 octobre en réponse au président socialiste de la commission des finances, Vincent Éblé : le PFU et la fin de l’ISF permettraient d’augmenter en tout et à long terme le PIB de 0,5 point de PIB. C’est assez dire l’ampleur du risque.

Part du travail dans la valeur ajoutée du secteur marchand aux États-Unis

En rouge, corrigée des dividendes des sociétés-S estimées être des “salaires dissimulés”. © Smith, Yagan, Zidar & Zwick, université de Berkeley, 2017

A cela s’ajoute un autre risque. La perte pour le budget et, singulièrement, pour les cotisations sociales ne peut que fragiliser la Sécurité sociale. En Finlande, on remarque ainsi que les cotisations sociales ont reculé entre 1993 et 2000 de 2,8 points de PIB, alors même que la croissance et l’emploi étaient vigoureux (davantage en raison de la reprise mondiale, du développement de Nokia et de la dévaluation de 1993 que des «réformes»). Pour compenser cette baisse, il a fallu contenir les dépenses publiques, qui ont été fortement comprimées durant la deuxième partie des années 1990 (+ 4,4 % entre 1995 et 2000, alors que l’inflation était de 13 % sur la période). «On comprend la logique : on affaiblit le financement de la Sécurité sociale pour justifier l’austérité future par la nécessité de combler le “trou de la sécu” », explique Bruno Amable, pour qui ce risque sur le PFU « fait partie du projet» du gouvernement.

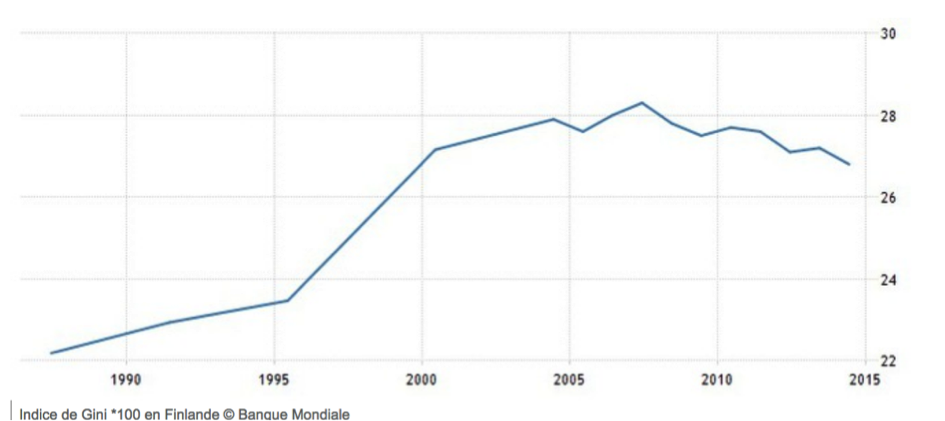

Plus globalement, cette austérité budgétaire qui a été imposée en Finlande pour financer, entre autres, la fiscalité avantageuse du capital, a coûté cher en termes d’inégalités. Si la Finlande reste un des pays les plus égalitaires du monde, sa situation se dégrade depuis la crise des années 1990. Entre 1993 et 2003, l’indice de Gini, qui calcule l’écart entre les revenus (plus l’indice est proche de 0, plus l’écart est faible) est ainsi passé de 0,214 à 0,261 selon l’OCDE. À cet élément s’ajoute le caractère très inégalitaire de la flat tax, qui favorise les patrimoines les plus élevés et offre, comme l’a montré l’étude finlandaise de 2011, plus de possibilités d’optimisation aux indépendants qu’aux salariés. Bref, c’est une machine à construire de l’inégalité.

Comme le souligne Gabriel Zucman, dès lors que cette estimation de 10 milliards d’euros est « de l’ordre du possible », la sagesse voudrait que l’on encadre cette flat tax et que l’on pose des « règles anti-abus » comme l’ont fait les Scandinaves. On l’a vu avec le cas norvégien : l’introduction de la flat tax s’est accompagnée de règles qui, du reste, n’ont pas empêché un certain transfert, mais qui l’ont sûrement limité. En Norvège, le taux marginal de la taxe sur les revenus du capital a été corrigé en 2005. L’économiste de Berkeley explique d’ailleurs que sa tribune avait pour vocation d’alerter les parlementaires, mal informés, « pour qu’ils se saisissent du problème » et qu’ils proposent des « règles anti-abus ». Selon Gabriel Zucman, « les parlementaires français manquent de capacité technique, d’expertise économique et de moyens pour faire la loi sur des sujets aussi complexes et techniques ».

Indice de Gini *100 en Finlande © Banque Mondiale

Ils ne sont pas aidés en cela par le gouvernement, qui refuse précisément ce que Gabriel Zucman propose : un encadrement ou un « fléchage » des mesures. Bruno Le Maire, le ministre de l’économie et des finances, a rejeté constamment avant et pendant la discussion budgétaire toute conditionnalité, misant tout sur la « confiance » accordée aux bénéficiaires de ces mesures. Le 30 août, devant l’université d’été du Medef, il affirmait : « Je ne crois pas à cette logique de conditions, qui ruine le bien le plus précieux pour une économie : la confiance. Je vous dis : nous allons répondre à vos attentes, répondez à celles des Français. » Dans une telle logique, tout encadrement est exclu. Et l’exemple nordique n’est retenu qu’à moitié. Comme le souligne Bruno Amable, « la référence nordique du gouvernement se limite à ce qui est de moins en moins nordique dans le modèle ».

A Bercy, on fait comme si on n’avait rien entendu. par deux députés de La France insoumise, Ugo Bernalicis et François Ruffin, le ministre de l’action et des comptes publics Gérald Darmanin a longtemps refusé de répondre au risque présenté par Gabriel Zucman. Il n’a accepté qu’en fin de séance de donner une réponse hésitante. Le ministre semble avoir mal saisi le danger, qu’il juge peu probable et marginal, puisqu’il évoque l’idée d’un transfert complet vers les dividendes (ce qui n’est pas le cas) et pense que cela ne correspondrait qu’à « un tout petit nombre de salariés actionnaires ». Comme on l’a vu, c’est bien mal connaître les exemples étrangers.

Etonnamment, le ministre semble rassuré par le fait qu’il ne s’agit pas d’un point de vue de journaliste, mais d’économiste. Il reconnaît cependant, grand prince, que «cette tribune se lit». Puis il estime qu’il fallait poser la question «en commission», comme pour annuler par un artifice la question. Enfin, il finit par reconnaître que si ce cas, par extraordinaire, se produisait, il s’agirait «d’un cas d’optimisation fiscale caractérisée» et que le «contrôle fiscal serait dur pour la personne et pour l’entreprise». Mais en quoi cet arbitrage, en l’absence de mesures spécifiques contre les abus, caractériserait-il une fraude exigeant la réponse du fisc? Interrogé par Mediapart, le ministère de l’Action et des Comptes publics a renvoyé sur le ministère de l’Economie et des Finances – qui n’a pas donné suite. Tout cela sent l’insouciance au mieux, la panique au pire.

En tout cas, l’heure n’est pas à d’éventuels garde-fous, puisque le risque est nié ou réduit à quelques cas rares qui seront traités par le fisc. Ceci semble très cavalier. Quand bien même le transfert serait illégal, comme aux États-Unis, on a vu que cette illégalité n’avait pas empêché des mouvements considérables du seul fait de l’effet d’aubaine dû à la différence de taux. La simple illégalité n’est pas un frein, surtout si le mouvement est massif. Se cacher derrière des contrôles fiscaux semble donc peu crédible, surtout lorsque l’on refuse d’expliciter l’illégalité de ces transferts.

Le plus étonnant est l’absence réelle de l’opposition, notamment socialiste, sur le sujet. La remarque de Gabriel Zucman sur l’absence d’expertise des parlementaires semble ainsi se confirmer. Alors que cette tribune a ouvert beaucoup de questions, les débats semblent toujours considérer l’évaluation du gouvernement comme correcte. Peut-être le débat budgétaire au Sénat, qui s’ouvre le 15 novembre, permettra-t-il d’aborder le sujet de façon rationnelle et sérieuse. Et de proposer des garde-fous à un prélèvement forfaitaire unique qui présente des risques très sérieux. (Article publié en date du 31 octobre sur le site de Mediapart)

Soyez le premier à commenter