Par Rolando Astarita

Par Rolando Astarita

Le 9 avril, alors que le cours des actions s’effondrait à Wall Street et dans le reste du monde, il y a eu des ventes massives de «bons du Trésor» (Treasury Bonds – titre obligataire). «Les bons du Trésor américain sont liquidés à un rythme inhabituel, des niveaux qui ont historiquement provoqué une intervention de la Réserve fédérale», a déclaré Lale Akoner, analyste des marchés mondiaux auprès de la firme de courtage eToro. Ces ventes ont entraîné une baisse des prix des titres, avec pour contrepartie une augmentation des rendements: le mercredi 9 avril, le taux des obligations à 10 ans est passé de 3,9% à 4,5%; le taux des obligations à 30 ans a augmenté à 4,79%. Il s’agissait de la plus forte hausse depuis la pandémie, en 2020. Etant donné qu’il est indexé sur le taux des obligations d’Etat, le taux hypothécaire à 20 ans a augmenté de 20 points de base. Les rendements des obligations d’entreprises les moins bien notées (junk bonds – «obligations pourries») ont également augmenté. Il en a été de même pour les obligations du Royaume-Uni, de l’Australie et du Japon.

Dans les jours qui ont suivi, les rendements ont baissé (c’est-à-dire que les prix des obligations se sont redressés), mais la question de savoir pourquoi les titres ont chuté reste posée. D’autant plus que cela va à l’encontre de ce qui s’est produit lors des crises précédentes, où les investisseurs qui quittaient le marché boursier demandaient des bons du Trésor, comme un refuge. Par exemple, lorsque la crise financière de 2008-2009 a éclaté, les bons du Trésor ont augmenté. Pourquoi n’en a-t-il pas en été de même lors de la crise actuelle?

Trois explications

Une première explication avances pour la chute des prix des bons du Trésor est que la Chine a vendu massivement, en réponse à la guerre commerciale déclenchée par Washington. C’est une explication plausible, mais rien n’indique que la Chine ait augmenté de manière significative ses ventes d’obligations ces derniers jours. Plus important encore, la détention chinoise de bons du Trésor américain a diminué ces dernières années; elle s’élève aujourd’hui à environ 800 milliards de dollars.

Une deuxième explication (avancée entre autres par les analystes d’UBS) est que les hedge funds ont été contraints de se défaire de leurs positions qui misaient sur la hausse des actifs. Ces fonds opèrent avec un fort effet de levier [il permet, grâce à l’emprunt, d’acquérir des actifs avec un minimum de fonds propres, ce qui correspond à se constituer un capital grâce à l’endettement]. Ainsi, lorsque le marché n’évolue pas dans le sens de leurs paris (à la hausse ou à la baisse), ils doivent se procurer des liquidités à tout prix, soit parce qu’ils doivent reconstituer les garanties stipulées dans les contrats avec les prêteurs, soit parce qu’ils doivent rembourser les clients qui demandent le remboursement de leurs investissements. D’où les ventes forcées de titres du Trésor, qui sont très liquides.

La troisième explication de la chute des prix des obligations est liée à une question fondamentale: la méfiance des investisseurs. En d’autres termes, la demande de titres du Trésor n’aurait pas augmenté dans la même mesure que l’offre parce que la confiance des investisseurs serait en baisse. C’est pourquoi les bons du Trésor n’ont pas servi de réserve de valeur face à la crise. Selon un analyste de Bloomberg, «un message a été envoyé… la confiance des investisseurs ne peut plus être considérée comme garantie. Il est possible que les Etats-Unis deviennent un endroit moins attrayant pour les investissements à long terme. L’imprévisibilité des politiques et la baisse de la croissance peuvent susciter une plus grande inquiétude quant à la viabilité budgétaire.»

Rappelons deux précédents: en 2011, Standard & Poor’s a abaissé, pour la première fois de l’histoire, la note de la dette états-unienne, de AAA à AA+. Et Fitch a fait de même en 2023. L’argument était le déficit budgétaire croissant et «le manque de gouvernance». L’effet n’a pas été significatif, en termes pratiques, mais il manifeste la crainte qu’à un moment donné les Etats-Unis ne puissent pas payer leur dette. Ou qu’ils doivent augmenter considérablement les taux offerts pour refinancer la dette. Ce qui aggraverait considérablement le poids des services de la dette, en plus d’avoir un impact sur la valeur des autres actifs financiers.

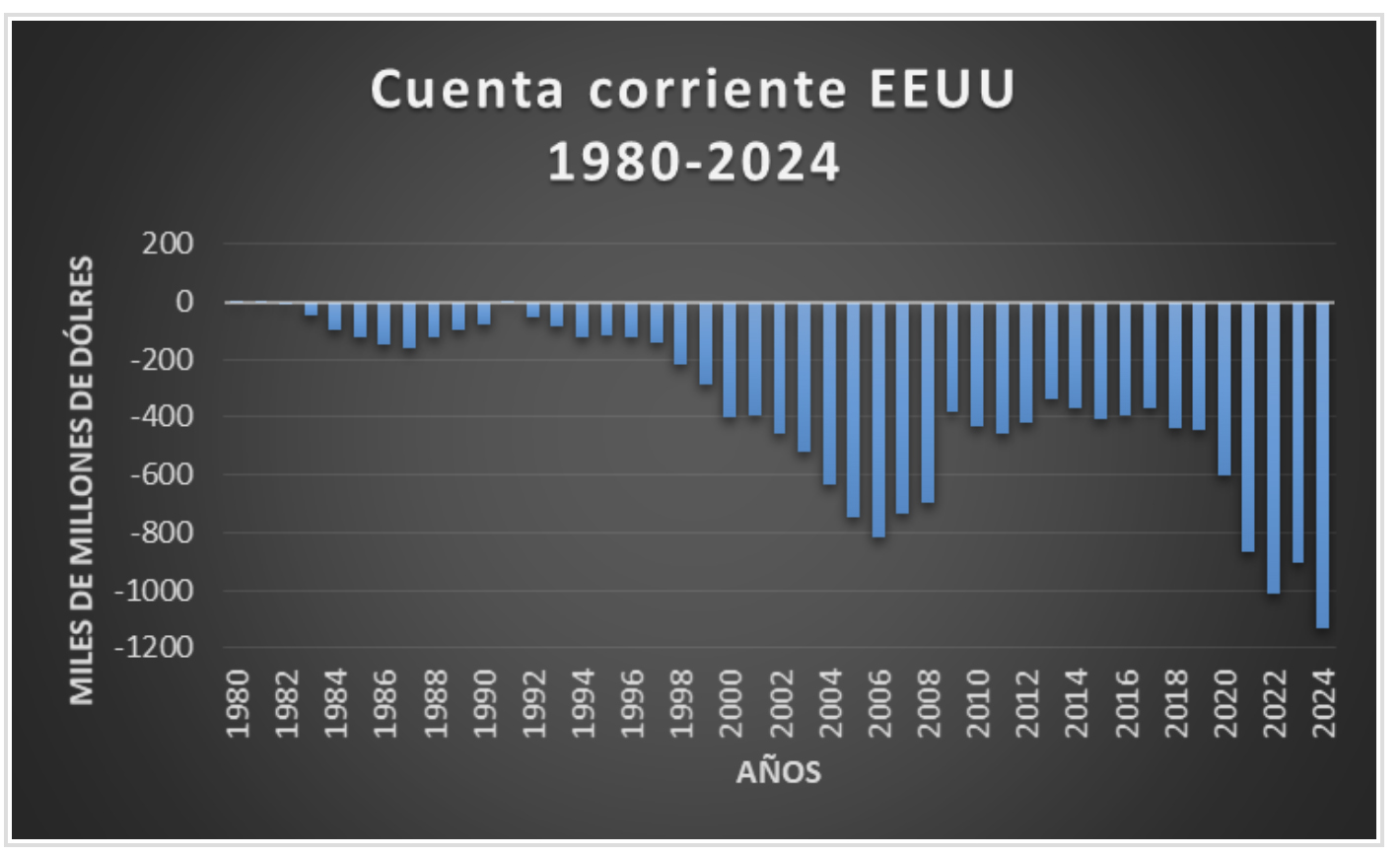

Ces questions sont liées aux déficits des comptes courants et budgétaires, ainsi qu’à l’évolution de la position d’investissement des Etats-Unis. Nous les présentons brièvement dans les trois graphiques suivants.

Déficit du compte courant, position d’investissement nette et déficit budgétaire des Etats-Unis en perspective

Le premier graphique présente l’évolution du compte courant au cours des 44 dernières années. Pour les lecteurs qui ne sont pas économistes, nous rappelons que la balance courante enregistre le commerce des biens (automobiles, puces, soja, etc.) et des services (fret, tourisme, etc.); ainsi que les sorties ou entrées de capitaux pour les intérêts, les bénéfices et les profits, les redevances, les salaires, etc.

Entre 2022 et 2024, le déficit annuel moyen était supérieur à 1000 milliards de dollars. En 2024, il a atteint 1130 milliards de dollars.

Si le solde du compte courant est négatif, il doit être financé par un excédent du compte de capital. En d’autres termes, les résidents doivent vendre des actifs à des étrangers ou contracter des emprunts. Et si l’entrée de capitaux ne couvre pas le déficit du compte courant, c’est-à-dire si la balance des paiements est déficitaire, la Banque centrale perdra des réserves; l’inverse se produit s’il y a un excédent de la balance des paiements.

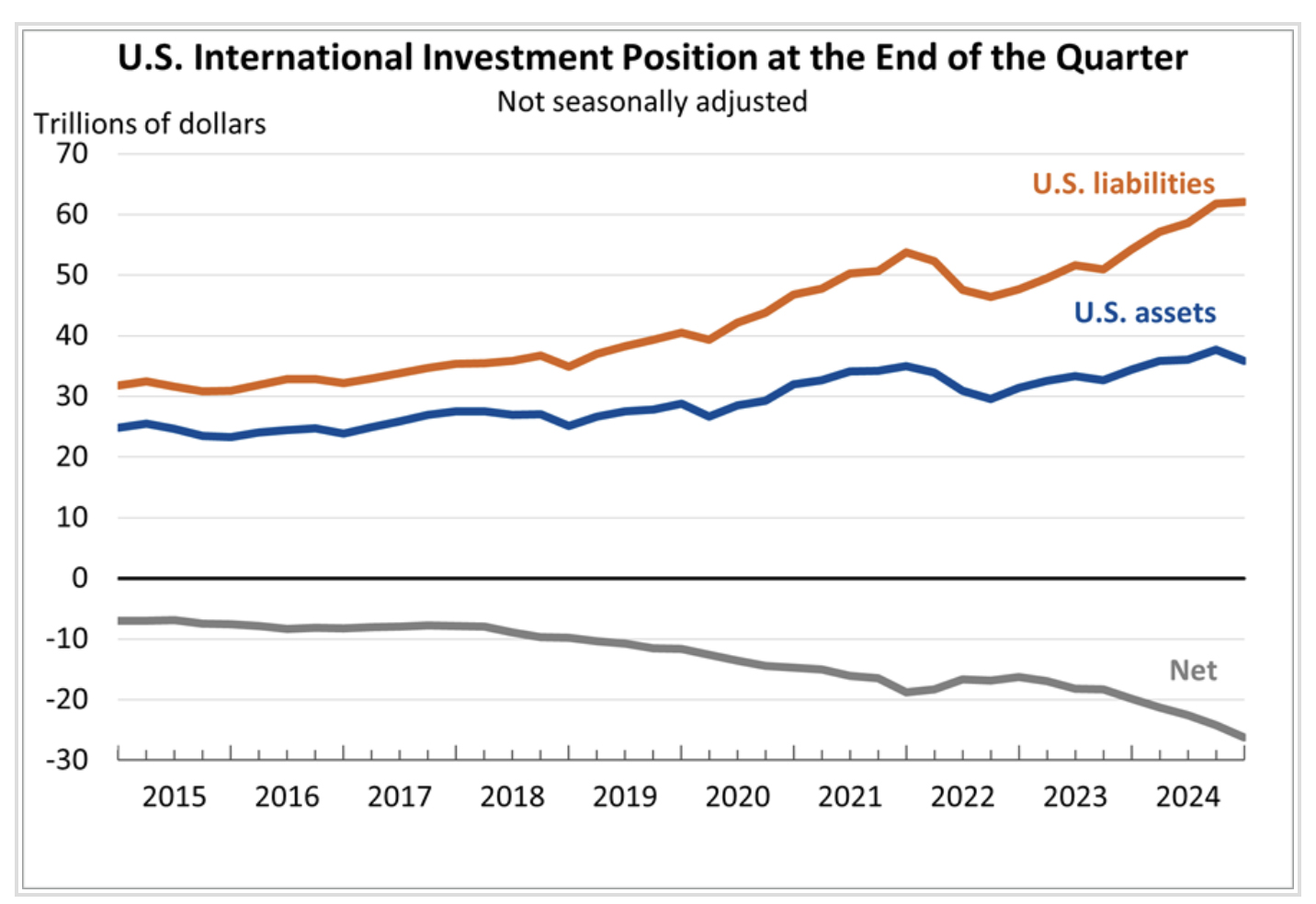

La position nette d’investisseur international en résulte. Il s’agit de la différence entre les investissements réalisés par les résidents du pays à l’étranger (actifs) et les investissements réalisés par les étrangers dans le pays (passifs). Nous la présentons dans le deuxième graphique:

Depuis 1990, la position extérieure nette des Etats-Unis est négative, et de plus en plus négative. A la fin de 2024, elle s’élevait à 26 230 milliards de dollars: les actifs (assets) totalisaient 35 890 milliards de dollars et les passifs (liabilities) 62 120 milliards de dollars. A la fin de 2023, la position nette était négative de 19 850 milliards de dollars. C’est-à-dire qu’elle a augmenté de plus de 30% entre 2023 et 2024.

Enfin, nous présentons un troisième graphique sur l’évolution de la dette nationale brute au cours de la dernière décennie.

Rappelons que la dette nationale est le montant d’argent emprunté que le gouvernement fédéral a accumulé au fil du temps. Elle se compose de la dette détenue par le public et de la dette envers les agences gouvernementales (par exemple, la sécurité sociale). La plus importante d’un point de vue économique est celle qui est détenue par le public. Cette dette a été vendue sur les marchés du crédit et influence directement les taux d’intérêt. Elle consiste en des investissements dans des bons du Trésor: des obligations (Treasury Bonds, échéance à 10 ans et plus), des T-Notes (échéance entre 1 et 10 ans) et des billets du Trésor (T-bills, échéance de 4 à 52 semaines), commercialisés dans le cadre d’opérations privées.

La dette publique en mars 2025 atteint 36 220 milliards de dollars. La dette détenue par le public s’élève à 28 960 milliards de dollars. La dette intra-gouvernementale s’élève à 7260 milliards de dollars. 77% de la dette totale est détenue par des résidents américains (la Réserve fédérale est le principal détenteur, avec 520 milliards de dollars, soit 15% du total). 23% sont des dettes extérieures (les créanciers sont des banques centrales et d’autres entités étatiques, des investisseurs et des entreprises étrangères). Le Japon détient 1100 milliards de dollars, soit 3% du total; la Chine 800 milliards de dollars, soit 2% ; la Grande-Bretagne 690 milliards de dollars, soit 2%. D’autres pays détiennent 5300 milliards de dollars [la Suisse détient 300 milliards de dette américaine] (Charted: Here’s Who Owns U.S. Debt).

Mondialisation du capital, le dollar et le déficit de la balance courante

Commençons par les deux premiers graphiques, le déficit de la balance courante et la position de plus en plus débitrice de l’économie américaine. Le cadre est la mondialisation, ou globalisation du capital. Cela signifie que la relation capitaliste s’est étendue, et que la planète dans son ensemble est le terrain d’opération des capitaux les plus concentrés.

L’une des conséquences fondamentales de cette mondialisation est que la mobilité des investissements a accru le pouvoir du capital sur le travail. Une tendance qui s’est intensifiée depuis la crise capitaliste du milieu des années 1970. Compte tenu de l’intensification de la concurrence qui s’est produite au cours de ces années (en particulier l’entrée d’entreprises japonaises et allemandes sur le marché états-unien) et de la surproduction, les capitaux les plus puissants des pays centraux ont déplacé de nombreux investissements vers des pays ou des régions où les salaires étaient plus bas. Ils se sont également tournés vers des pays qui leur accordaient des avantages fiscaux ou un accès privilégié aux sources de matières premières, en plus de bas salaires et de taux d’exploitation élevés.

Les firmes menaçaient ouvertement les syndicats de transférer leurs activités dans le «tiers monde» si elles ne se pliaient pas à leurs exigences. Et, en réalité, elles l’ont fait. Le nord du Mexique, avec les maquiladoras, en est un exemple. Les chaînes de valeur mondiales, à travers les pays industrialisés et en «retard» de développement, en sont un autre. Les entreprises qui fabriquent des baskets au Vietnam ou au Cambodge en sont un exemple supplémentaire, et nous pourrions continuer ainsi. Ce processus a été particulièrement intense aux Etats-Unis. En conséquence, la part de l’emploi industriel dans l’emploi total y est passée de 25% en 1977 à moins de 10% en 2019.

La mondialisation de la production et de la réalisation de la valeur et de la plus-value était donc une caractéristique dominante de l’époque. Il n’y a pas eu d’escroquerie aux Etats-Unis (ce délire n’est le fait que d’un personnage grotesque comme Trump), mais une exploitation intensifiée et mondialisée du travail. Ce qui a contribué à rétablir la rentabilité du capital. Lorsqu’une entreprise, par exemple, investit ou a investi au Mexique pour vendre son produit aux Etats-Unis, en ne payant qu’une fraction du salaire qu’elle paierait aux Etats-Unis et en produisant avec une technologie de pointe, elle s’approprie une plus-value extra. Et cela s’est produit, et continue de se produire, à l’échelle mondiale.

Cependant, le processus n’est pas linéaire, car les espaces nationaux de valeur ne sont pas homogènes. L’économie mondiale n’est pas un tout abstrait et plat, mais concret. Les espaces nationaux ou régionaux de valeur s’érigent sur différents niveaux de productivité (développement technologique) et de valeurs de la force de travail, et sont reliés par les taux de change. Ce qui renvoie à une hiérarchie des monnaies, avec le dollar comme monnaie mondiale.

Nous tenons à souligner que la domination du dollar en tant que monnaie mondiale a survécu à l’effondrement du système de Bretton Woods et à la diminution de la part du PIB des Etats-Unis dans le PIB mondial. De plus, sa part dans le montant des échanges commerciaux mondiaux, dans la dette internationale et dans le crédit international non bancaire dépasse sa part dans le commerce, dans l’émission internationale d’obligations et d’emprunts et dans les prêts transfrontaliers. Même après la crise financière de 2008-2009, sa part dans la dette internationale et les emprunts bancaires a augmenté. Aucune monnaie n’a rivalisé avec le dollar dans ce rôle. Au début des années 2000, il a semblé que l’euro pourrait le défier, mais cela ne s’est pas produit. Le rôle de l’euro en tant que monnaie internationale est bloqué [à quelque 20%]. Pour l’instant, le renminbi n’a pas non plus réussi à supplanter le rôle du dollar. (Nous nous basons ici sur «The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies», Serkan Arslanalp, Barry Eichengreen et Chima Simpson-Bell, IFM, WP/22/58, 2022).

Cela signifie que le capital-argent – accumulation de plus-values produites au niveau mondial – tant qu’il est maintenu comme réserve de valeur, ou thésaurisé, le fait principalement par l’achat d’actifs financiers états-uniens et/ou libellés en dollars. Une telle situation prend une importance particulière lorsque se produit ce que Marx a appelé une pléthore de capital: les capitaux sont conservés à l’état liquide, c’est-à-dire qu’ils ne sont pas réinvestis dans la production. Valorisés par la plus-value produite et réalisée dans différents pays et régions, ces capitaux considèrent le dollar et l’économie américaine comme des refuges sûrs. Une grande partie de ces capitaux sont entrés durant les années précédant la crise financière. D’où l’afflux de capitaux qui financent le déficit de la balance courante, participent au financement du déficit budgétaire et contribuent pour l’instant à soutenir la valeur du dollar.

La perspective d’une crise du dollar en tant que monnaie mondiale

Il existe donc un conflit entre le rôle du dollar en tant que devise nationale et son rôle en tant que devise mondiale. En tant que monnaie nationale, et selon les modèles classiques du commerce international, le dollar devrait se déprécier en raison du déficit de la balance courante. Mais dans son rôle de devise mondiale, il est essentiel qu’il incarne la valeur et qu’il soit un moyen de thésaurisation. Ajoutons que ce rôle explique l’entrée de capitaux et le financement des déficits qui en résulte.

Le problème est cependant que le dollar en tant que devise mondiale flotte sur un océan de dettes, ce qui est intrinsèquement contradictoire avec son rôle de monnaie mondiale. Les besoins de financement des deux déficits – courant et budgétaire – continuent de croître. Par exemple, en 2025, le gouvernement américain devra refinancer la dette pour un montant de 7000 milliards de dollars. Le déficit de la balance courante ne diminue pas et les mesures protectionnistes que Washington vient de mettre en œuvre ne feront qu’empirer les choses. La perspective d’une récession mondiale – dans un contexte de surproduction, de guerres des prix et de confrontations géopolitiques – est réelle. Une dépression mondiale déclencherait une destruction gigantesque de valeurs. Le dollar n’y échapperait pas. Cependant, en tant que monnaie mondiale, il se doit d’être le pouvoir, «cette forme sociale absolue de la richesse, toujours prête et prompte à la riposte» (Marx, Le Capital, Ed. Sociales, 1983, p. 148, Livre I). C’est à partir de là qu’elle «fonctionne comme moyen de paiement universel, comme moyen d’achat universel et comme matérialisation sociale absolue de la richesse en général (universal wealth)» (Marx, Le Capital, Ed. Sociales, 1983, p. 162, Livre I). Cette contradiction entre le rôle du dollar en tant que monnaie mondiale et les dettes gigantesques qui s’accumulent est la cause ultime de la méfiance des investisseurs.

Les symptômes ne sont pas nouveaux. Ces dernières années, la Chine, la Russie (avant l’invasion de l’Ukraine) et la Turquie ont acheté de l’or. L’Inde aussi, en 2024. Entre 2022 et 2024, les banques centrales ont acheté plus de 1000 tonnes d’or par an. La justification: «c’est l’argent sans risque». C’est aussi «le seul actif qui n’est le passif d’aucun gouvernement». De leur côté, la Chine, l’Arabie saoudite et le Brésil ont réduit leurs avoirs en bons du Trésor.

La chute des prix des bons du Trésor pendant la crise actuelle est un autre signal d’alarme. Tout indique que la contradiction mentionnée qui traverse le dollar devrait aboutir, à un moment donné, à une crise monétaire et financière de grande ampleur. Par exemple, si les investisseurs commencent à exiger des taux plus élevés pour financer le déficit budgétaire des Etats-Unis, ou si l’entrée de capitaux aux Etats-Unis est freinée. Dans ce dernier cas, il y aurait une crise de la balance des paiements qui pousserait à une dévaluation du dollar. Avec le facteur aggravant que les Etats-Unis peuvent payer leurs dettes en émettant leur propre monnaie. Si cela se produisait, la dépréciation du dollar s’accélérerait et les créanciers (banques centrales, institutions financières, entreprises et autres détenteurs de titres du Trésor) subiraient des pertes énormes. Chacun de ces scénarios déclencherait une crise à l’intérieur des pays concernés. Il sera notamment nécessaire de suivre l’évolution de la crise immobilière qui se développe en Chine. Ainsi que les changements qui se produisent au niveau géopolitique, qui, par moments, indiqueraient la formation de blocs économiques de plus en plus en tension. (Article publié sur le blog de Rolando Astarita en date du 15 avril 2025; traduction rédaction A l’Encontre)

Soyez le premier à commenter