Par Dean Baker

Il y a un peu moins de 20 ans, une bulle immobilière nationale (Etats-Unis) a éclaté, nous plongeant dans la Grande Récession (2008). Des millions de propriétaires ont vu leur maison saisie. Nous avons connu un taux de chômage élevé pendant la majeure partie de la décennie. Et le ralentissement de l’activité de la construction qui s’en est suivi a créé les conditions d’une nouvelle flambée extraordinaire des prix de l’immobilier pendant la pandémie. En d’autres termes, c’était une très mauvaise nouvelle.

La bulle actuelle de l’IA (intelligence artificielle) prépare le terrain pour une nouvelle catastrophe. Comme ce fut le cas avant et après l’éclatement de la bulle immobilière, les milieux intellectuels ont une tendance marquée à rendre le problème plus compliqué qu’il ne l’est réellement.

Mon dernier exemple illustrant ce point est une chronique publiée dans le New York Times par Richard Bookstaber («I Predicted the 2008 Financial Crisis. What Is Coming May Be Wors», 16 mars 2026), un gestionnaire de fonds spéculatifs qui avait prédit la crise financière qui a suivi l’éclatement de la bulle immobilière. Son article mentionne la bulle de l’IA, mais soutient ensuite que le véritable problème réside dans les risques liés au marché du crédit privé, ainsi que dans les risques géopolitiques, comme le fait que la Chine pourrait couper l’approvisionnement en puces électroniques en provenance de Taïwan, ou encore le choc des prix associé à l’interruption des flux de pétrole et autres via le détroit d’Ormuz.

L’effondrement des cours boursiers des entreprises qui jouent un rôle majeur dans l’IA aura alors d’énormes répercussions, anéantissant les plans d’épargne retraite 401(k) des particuliers [plans liés aux cours boursiers] et frappant de plein fouet les fonds de pension. Cela entraînera une chute massive de la consommation, qui conduirait probablement à une récession.

Ces avertissements sont tout à fait justifiés, mais la situation n’est en réalité pas aussi compliquée. Bookstaber nous dit au début de son article: «Pourtant, [les problèmes potentiels qu’il souligne] constituent différents points d’entrée dans la même structure sous-jacente – un système complexe et étroitement imbriqué où la source spécifique de tension importe moins que la rapidité avec laquelle cette tension peut se propager.»

Comme ce fut le cas avec la structure financière qui a soutenu la croissance de la bulle immobilière au cours de la première décennie de ce siècle, il existe des enjeux complexes. Mais la bulle immobilière elle-même était simple. Les prix de l’immobilier avaient connu une hausse démesurée par rapport aux fondamentaux du marché immobilier. À l’échelle nationale, les prix immobiliers réels avaient augmenté de 70% entre 1996 et 2006. Cela faisait suite à un siècle durant lequel les prix de l’immobilier avaient, en moyenne, simplement suivi le rythme général de l’inflation.

La flambée des prix de l’immobilier s’est produite malgré un taux de vacance relativement élevé. Il n’y a pas eu non plus de hausse correspondante des loyers, qui avaient largement suivi le rythme de l’inflation.

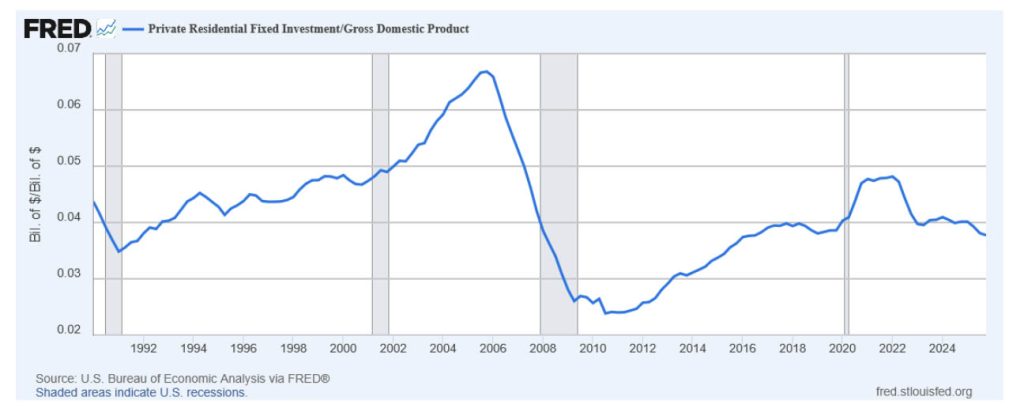

La hausse des prix de l’immobilier a entraîné un boom sans précédent de la construction résidentielle, qui avait atteint un pic de 6,7% du PIB au quatrième trimestre 2005. Après que les prix ont atteint leur sommet et ont commencé à baisser, la construction s’est effondrée, touchant le fond à 2,4% du PIB au troisième trimestre 2010.

C’est là l’histoire de la Grande Récession, et non celle de la crise financière. Nous ne disposons d’aucun mécanisme simple, hormis des mesures de relance gouvernementales massives, pour compenser les 4,3 points de pourcentage de perte de demande résultant de la fin du boom de la construction. Cela équivaudrait à 1300 milliards de dollars de demande annuelle dans l’économie actuelle. De plus, la perte de milliers de milliards de dollars de patrimoine immobilier subie par les propriétaires a entraîné une nouvelle réduction de la demande annuelle de 1 à 2 points de pourcentage du PIB, soit 320 à 640 milliards de dollars supplémentaires dans l’économie actuelle.

La crise financière a fourni un bon divertissement, alors que nous regardions les principaux responsables politiques des deux partis (républicains et démocrates) insister sur le fait que nous ne pouvions pas laisser les banquiers de Wall Street être ruinés par le libre marché et leur propre incompétence, mais il ne s’agissait là que d’un élément secondaire. L’éclatement de la bulle a été à l’origine de la Grande Récession: point barre.

Pour être clair, le flot de prêts frauduleux que le secteur a émis et titrisés avec avidité a permis à la bulle de prendre des proportions bien plus importantes qu’elle ne l’aurait fait autrement, mais le problème central résidait dans le prix de l’immobilier. S’ils n’avaient pas augmenté de manière aussi démesurée par rapport aux fondamentaux, une vague de défauts de paiement, qui aurait été bien plus modeste, aurait eu un impact limité sur l’économie.

***

C’est la même histoire aujourd’hui avec la bulle de l’IA. Le problème auquel nous sommes confrontés est un marché boursier grossièrement gonflé, alimenté par la bulle de l’IA. Les divers problèmes identifiés par Bookstaber ne seraient pas graves si ce n’était pas le cas.

Un gel du crédit privé n’aurait pas beaucoup d’importance pour l’économie s’il ne constituait pas la source d’énergie de la bulle de l’IA. De plus, si l’IA ne se situait pas dans une bulle, la perte d’une source spécifique de crédit n’aurait pas d’impact considérable. D’autres prêteurs seraient ravis d’accorder des prêts à ce secteur. Mais comme il s’agit d’une bulle, il n’existe aucune source alternative pour combler le vide, tout comme le carburant de l’expansion de la bulle immobilière a disparu après le gel du marché des prêts hypothécaires à risque.

Outre les risques liés à la bulle de l’IA évoqués par Bookstaber, permettez-moi d’ajouter mon sujet de prédilection actuel: l’IA chinoise. Les entreprises chinoises d’IA ont rapidement accru leur part de marché, en misant sur leur facilité d’utilisation et le faible coût. Selon certaines sources, elles avaient déjà conquis 30% du marché mondial en décembre 2025. Compte tenu de la croissance rapide de l’IA chinoise (qui était probablement inférieure à 10% un an plus tôt), leur part serait très certainement bien plus élevée aujourd’hui.

Alors que les pionniers états-uniens se concentrent sur une puissance de calcul massive, les leaders chinois de l’IA développent des applications pratiques à faible coût. Je ne peux pas prétendre avoir une grande expertise sur les spécificités de l’IA, mais à première vue, la voie chinoise semblerait être la meilleure à long terme, voire à court terme. Si les leaders chinois de l’IA parviennent à conquérir une part importante du marché et à faire baisser les prix pratiqués par leurs concurrents des Etats-Unis, les profits colossaux sur lesquels misent les investisseurs boursiers ne se concrétiseront jamais.

***

Dans ce contexte, il convient sans doute de mentionner que la guerre menée par Trump en Iran ne va pas inciter les utilisateurs potentiels d’IA à travers le monde à se tourner davantage vers l’industrie états-unienne de l’IA. Personne ne voudra dépendre de systèmes importants provenant d’un pays où le président peut couper l’accès dès qu’il se met en colère ou se sent offensé.

En fin de compte, il est impossible de prédire la raison exacte pour laquelle la bulle de l’IA éclatera, mais le point essentiel est que l’existence d’une énorme bulle qui stimule l’économie constitue un véritable problème, et non la cause spécifique de son éclatement. Nos «élites» aiment compliquer les choses afin de pouvoir passer pour de grands intellectuels lorsqu’elles élucident le mystère, mais ce n’est qu’un mythe.

Le réseau de financement qui a soutenu la bulle immobilière était assez complexe, mais la bulle immobilière elle-même était très simple. Il en va de même pour la bulle de l’IA. (Article publié sur le site Counterpunch le 19 mars 2026; traduction rédaction A l’Encontre)

Dean Baker est économiste senior au Center for Economic and Policy Research à Washington, DC.

Soyez le premier à commenter