Par Lance Selfa

Par Lance Selfa

En avril, lorsque Donald Trump a annoncé son régime douanier international lors du «Jour de la libération», les marchés boursiers mondiaux se sont effondrés. Tous les économistes de renom ont averti que ce choc pour l’économie mondiale entraînerait une récession. JP Morgan Chase a estimé à 60% la probabilité d’une récession aux Etats-Unis en 2025.

Aujourd’hui, quatre mois plus tard, les droits de douane de Trump sont sur le point d’entrer en vigueur [article écrit le 1er août]. Mais la panique observée en avril n’est plus au rendez-vous. Et de nombreux acteurs de Wall Street se montrent de plus en plus favorables aux politiques de Trump. La bourse bat à nouveau des records et l’inflation semble se stabiliser.

La banque Wells Fargo a même publié une prévision «optimiste» à contre-courant, prédisant un rebond économique qui propulsera le S&P 500, l’indice des plus grandes entreprises industrielles, vers des records inédits [1]. Que se passe-t-il dans l’économie américaine? Est-elle au bord d’une récession? Ou est-elle au seuil d’un boom?

Il est difficile de se prononcer lorsque les chiffres du gouvernement concernant le produit intérieur brut (PIB) fluctuent (baisse de 0,5% au premier trimestre, hausse de 3% au deuxième trimestre) simplement parce que les importateurs tentent de constituer leurs stocks avant que les droits de douane de Trump n’entrent en vigueur. Dans l’ensemble, cependant, l’économie affiche une croissance anémique de 1,4% au premier semestre 2025, soit la moitié de son taux de croissance en 2024 [2].

Le point crucial concernant l’impact jusqu’ici modéré des droits de douane est qu’il n’est «pas encore» visible. Les politiques imprévisibles de Trump, qui semblent moduler le niveau et l’application des droits de douane au gré de son humeur, ont conduit la plupart des stratèges d’entreprise et des investisseurs à s’attendre à ce que les droits de douane se stabilisent à un niveau inférieur à celui annoncé initialement par Trump. Wall Street a même inventé un acronyme pour désigner cette situation: «TACO», pour «Trump always chickens out» (Trump se dégonfle toujours).

Même si Trump est revenu sur les droits de douane absurdes qui ont pratiquement paralysé toutes les exportations chinoises vers les Etats-Unis au printemps dernier, il serait erroné de dire que l’économie des Etats-Unis a échappé à leur impact. Lorsque les droits de douane généralisés de Trump entreront en vigueur le 1er août (s’ils entrent effectivement en vigueur à cette date), les Etats-Unis appliqueront des droits de douane qui augmenteront de 15 à 20% le coût de tous les produits importés.

Si ces droits de douane ne se sont pas encore traduits par des rayonnages vides ou une hausse générale des prix, cela signifie peut-être simplement que leurs effets sont retardés de quelques mois. A ce jour, les constructeurs automobiles américains ont absorbé des milliards de dollars de coûts supplémentaires pour des intrants tels que l’acier et l’aluminium. Ils ne pourront pas le faire éternellement. Amazon a déjà augmenté les prix de centaines de produits. Les importateurs pourront peut-être trouver des «solutions de contournement» aux droits de douane de Trump, mais tous n’y parviendront pas.

Lorsque les droits de douane de Trump toucheront le portefeuille du consommateur moyen, ils devraient coûter à chaque foyer américain en moyenne 2400 dollars par an. (Axios, 1er août 2025) Les statistiques gouvernementales font déjà état d’une augmentation des prix des produits les plus susceptibles d’être touchés par les droits de douane.

La majeure partie du coût du «grand et beau projet de loi» [voir sur ce site l’article de Jack Rasmus du 30 juillet] signé par Trump en juillet provient d’une prolongation des réductions d’impôts déjà en vigueur. Il est donc difficile de voir comment le maintien du statu quo pourrait donner un coup de fouet à l’économie. Cependant, cette loi budgétaire permettra aux entreprises de déduire immédiatement les charges d’amortissement (allégements fiscaux basés sur la dépréciation des investissements au fil du temps), plutôt que de les répartir sur plusieurs années.

Les partisans de Trump se concentrent sur un ensemble de mesures qu’ils estiment bénéfiques pour eux et, par extension, pour l’économie, mais pas pour les salarié·e·s qui sont le moteur de cette économie. Ils ignorent les éléments centraux du programme actuel de Trump qui sont déflationnistes et qui vont causer des ravages dans l’économie existante.

Prenons les 2000 milliards de dollars de coupes prévues dans les programmes Medicaid, SNAP (Supplemental Nutrition Assistance Program) et Medicare. Ces sommes représentent un retrait considérable de l’aide apportée à des millions de personnes dont la vie va non seulement devenir plus difficile, mais dont les moyens de subsistance et les dispositifs de soutien vont également se réduire.

Ces programmes aident les individus. Mais ils soutiennent également des filières d’emplois et de production/distribution de biens et de services qui vont bien au-delà. Les coupes dans le SNAP vont certainement faire augmenter le nombre de personnes souffrant de la faim: on estime que 6 millions d’adultes et 2 millions d’enfants pourraient perdre leurs prestations (Center on Budget and Policy Priorities, 28 mai 2025). Elles entraîneront également une baisse des dépenses chez les grands détaillants alimentaires, ce qui réduira leurs revenus et pourrait conduire à des licenciements chez certains des plus grands employeurs du pays, comme Walmart et Amazon.

Vient ensuite le programme d’expulsion massive de Trump. S’il injectera des milliards dans l’économie carcérale, il vise également à rassembler et à expulser des millions de travailleurs et travailleuses qui exercent actuellement des activités productives. Il aggravera la pénurie de main-d’œuvre reconnue depuis longtemps dans des secteurs tels que la construction et l’économie des services à la personne.

Des secteurs entiers de l’économie pourraient fermer. Oxford Economics (14 avril) estime que si Trump réussissait à expulser la moitié des travailleurs du bâtiment sans papiers, cela réduirait de moitié la croissance du secteur et entraînerait une perte de production de 55 milliards de dollars d’ici 2028. Si le coût et la disponibilité des logements constituent aujourd’hui un obstacle majeur pour des millions de salarié·e·, les expulsions massives ne feront qu’aggraver le problème.

Indépendamment des politiques à court terme de Trump, de nombreux éléments indiquent un ralentissement ou une récession dès le quatrième trimestre 2025.

Le marché de l’emploi semble solide, avec un taux de chômage oscillant autour de 4%. Mais ce chiffre global cache un marché du travail en difficulté. Selon la Banque fédérale de réserve de Saint-Louis, les demandes continues d’allocations chômage (un indicateur du chômage persistant) ont augmenté de plus de 40% depuis leur niveau le plus bas atteint après la pandémie en 2022.

Les offres d’emploi sont en baisse et la croissance de l’emploi se limite à un petit nombre de secteurs. La moyenne d’environ 130 000 emplois créés par mois au cours du premier semestre est la plus faible depuis 2010, lorsque les Etats-Unis commençaient leur longue remontée après la Grande Récession.

Le 1er août, le ministère du Travail (Labor Department) a annoncé que les Etats-Unis n’avaient créé que 73 000 emplois en juin et a fortement révisé à la baisse les chiffres des deux mois précédents. Trump était tellement indigné par cette vérité qu’il a licencié la directrice du Bureau of Labor Statistics, Erika McEntarfer! [3]

«Nous dépendons de plus en plus d’une très petite portion de l’économie pour stimuler la croissance de l’emploi», a déclaré Heather Long, économiste en chef de la Navy Federal Credit Union, à CNN [4]. «Il n’y a tout simplement pas d’emplois en ce moment, avec ou sans IA, avec ou sans droits de douane.»

Selon le ministère du Travail, les secteurs de la santé et de l’aide sociale ont contribué à la quasi-totalité de la croissance de l’emploi en juin. Et, comme indiqué ci-dessus, ces deux secteurs sont dans le collimateur des coupes budgétaires dans les soins de santé et l’aide sociale qui entreront en vigueur en octobre.

Peut-être en raison de la hausse des prix et de l’incertitude croissante sur le marché de l’emploi, les dépenses de consommation réelles qui avaient atteint leur plus haut niveau depuis la pandémie ont stagné pendant la majeure partie de cette année. Les dépenses de consommation sont-elles sur le point de «basculer» vers un déclin qui serait en phase avec une récession [5]?

Il est trop tôt pour le dire, mais les signes avant-coureurs sont là. Et si les Etats-Unis entrent en récession, ce sera dans un contexte où des millions de personnes disposeront de moins de ressources, qu’il s’agisse de nourriture, d’aide médicale ou de mesures de soutien à l’emploi.

Les conséquences politiques seront désastreuses, à moins que les mouvements sociaux et syndicaux ne refusent de laisser les oligarques faire peser le coût de leur cupidité sur les travailleurs et travailleuses. (Article reçu le 2 août 2025; traduction-édition rédaction A l’Encontre)

_______

[1] Sur un an, en date du 5 août, l’indice du S&P500 a connu une hausse de 22,27%; cette hausse est pour l’essentiel tirée par les actions des 10 firmes qui se situent en tête du S&P et dont la part des profits provenant de l’extérieur de l’économie américaine se situe à hauteur de 40%, selon Jonas Goltermann, de Capital Economics. Ce qui fait de cet indice un indicateur encore plus déconnecté des variables économiques effectives et donc peu pertinent pour la dynamique de l’économie américaine. (Réd.)

[2] Selon le BEA (Bureau of Economic Analysis: «Par rapport au premier trimestre, la reprise du PIB réel au deuxième trimestre reflète principalement un ralentissement des importations et une accélération des dépenses de consommation, qui ont été partiellement compensés par un ralentissement des investissements. Les ventes finales réelles aux acheteurs privés nationaux, qui correspondent à la somme des dépenses de consommation et des investissements fixes privés bruts, ont augmenté de 1,2% au deuxième trimestre, contre une augmentation de 1,9% au premier.» (Réd.)

[3] Ben Casselman, responsable de la rubrique économique du New York Times, écrit le 3 août: «Trump a licencié la responsable de la collecte des données économiques américaines. L’histoire montre les dangers que cela comporte». Il continue: «C’est une décision sans précédent dans l’histoire centenaire des statistiques économiques américaines. Et pour cause : quand les dirigeants politiques s’immiscent dans les données gouvernementales, normalement ça finit mal… Selon Janet Yellen, ancienne secrétaire au Trésor et présidente de la Réserve fédérale, ce licenciement était inattendu de la première économie mondiale: “Le genre de chose qu’on s’attendrait à voir dans une république bananière”, a-t-elle déclaré.» (Réd.)

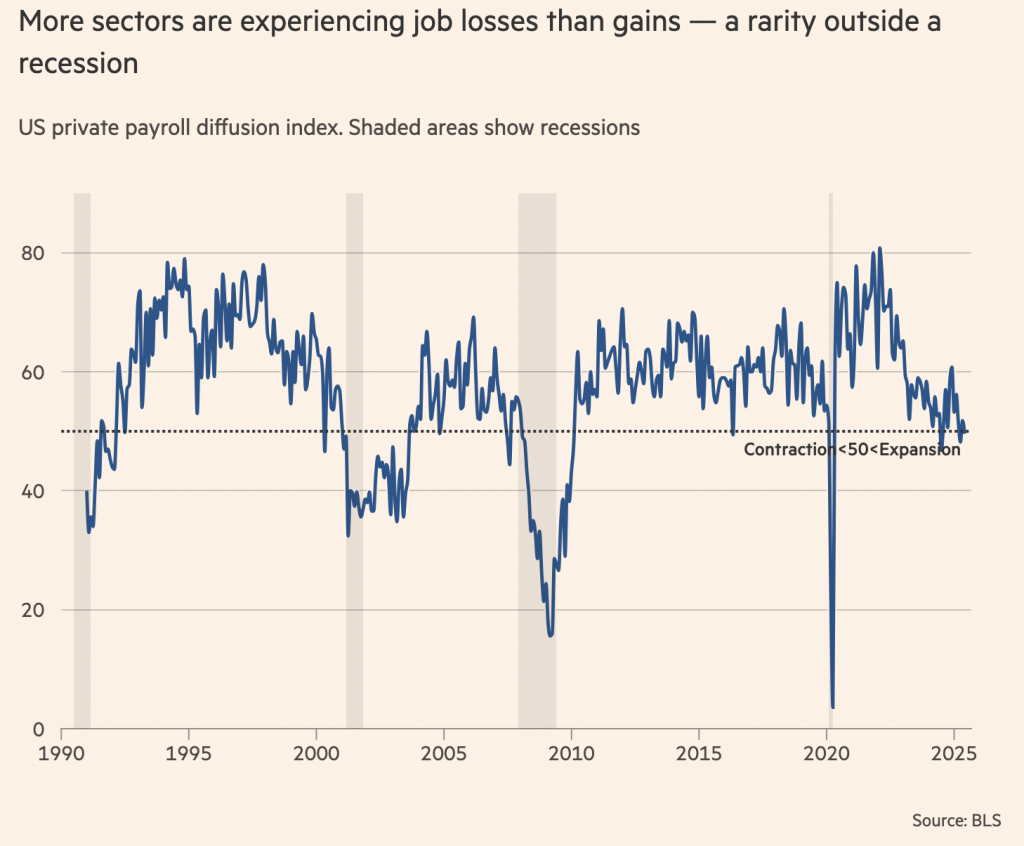

[4] Le Financial Times du 20 juillet, dans un article de Tej Parikh intitulé «L’économie des Etats-Unis est plus fragile qu’elle n’apparaît», publie le graphique ci-dessous qui souligne que plus de secteurs perdent des emplois qu’ils n’en gagnent, ce qui est une rareté en dehors d’une récession. Selon l’auteur, qui cite les recherches de Peter Berezin, responsable de la recherche chez BCA Research, les statistiques «suggèrent que le marché du travail des Etats-Unis est proche du point où toute nouvelle baisse de la demande pourrait faire grimper le taux de chômage de manière significative». Berezin ajoute : «Jusqu’à présent les employeurs ont largement réagi à la forte incertitude et à l’environnement des taux d’intérêt en supprimant des postes vacants. Mais maintenant que les offres d’emploi se rapprochent de la normale, il devient plus difficile pour les travailleurs licenciés de trouver un autre emploi.» (Réd.)

[5] Le Wall Street Journal du 23 février 2025 met en lumière la structure de classe des dépenses de consommation aux Etats-Unis. Rachel Louise Ensign écrit: «Les 10% les plus riches – les ménages gagnant environ 250 000 dollars par an ou plus – dépensent sans compter, des vacances aux sacs à main de marque, soutenus par les gains importants réalisés sur les actions, l’immobilier et d’autres actifs. Ces consommateurs représentent désormais 49,7% de toutes les dépenses, un record depuis 1989, selon une analyse de Moody’s Analytics. Il y a trente ans, ils représentaient environ 36%. Tout cela signifie que la croissance économique dépend de manière inhabituelle de la poursuite des dépenses des Américains riches. Mark Zandi, économiste en chef chez Moody’s Analytics, a estimé que les dépenses des 10% les plus riches représentaient à elles seules près d’un tiers du produit intérieur brut.»

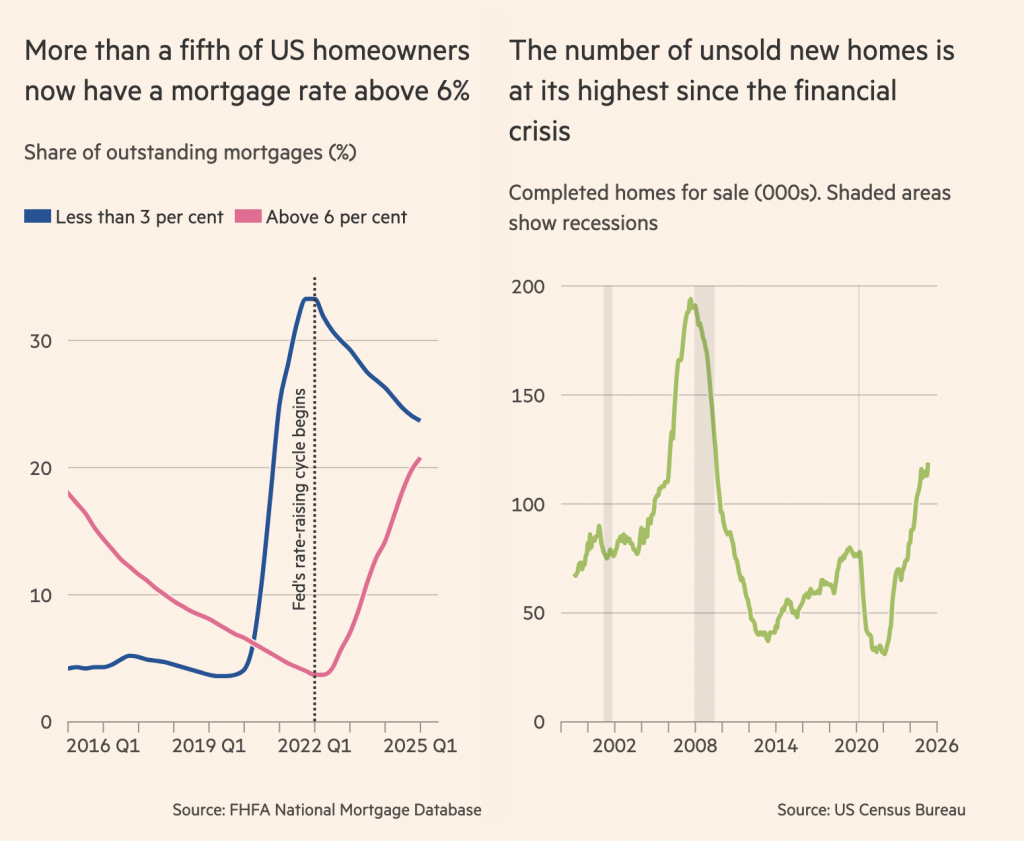

Cette structure des revenus et des dépenses a un lien direct avec le marché de l’immobilier qui est un élément très sensible de la conjoncture de l’économie des Etats-Unis. Tej Parikh, dans le Financial Times du 20 juillet, écrit: «L’immobilier est le secteur de l’économie le plus sensible aux taux d’intérêt et, à ce titre, il a toujours été à l’origine des récessions économiques», explique Mark Zandi, économiste en chef chez Moody’s Analytics. «Cela ne s’est pas produit jusqu’à présent, mais avec des taux qui restent obstinément élevés, la situation pourrait changer.» Les prêts hypothécaires à taux fixe sur 30 ans sont courants depuis longtemps aux Etats-Unis, et la part des nouveaux prêts hypothécaires à taux variable a également fortement baissé depuis la fin des années 2000. Cela signifie que les effets de la hausse des taux d’intérêt peuvent mettre plus de temps à se répercuter sur l’économie réelle (et les données). Mais aujourd’hui, ils se font sentir. Les primo-accédants consacrent une part plus importante de leur revenu médian au remboursement de leur prêt immobilier qu’au plus fort de la bulle immobilière en 2006. La part des prêts hypothécaires en cours dont le taux est supérieur à 6% a bondi depuis la pandémie. Le volume des stocks de logements neufs invendus a également atteint son plus haut niveau depuis mi-2009.» Cela se traduit visuellement dans les deux graphiques ci-dessous. (Réd.)

Soyez le premier à commenter