Par Claude Serfati

Depuis la fin des années 2000, l’humanité est entrée dans une nouvelle conjoncture historique1. La pensée dominante nous annonçait une mondialisation inclusive (ou heureuse), pacifique et fondée sur le libre-échange. Trois décennies plus tard, l’espace mondial est profondément fragmenté et inégal, les guerres sont plus nombreuses et plus diverses et le protectionnisme est devenu la règle (Serfati, 2022, 2024). La guerre menée en Ukraine et les mesures prises par Donald Trump s’inscrivent dans cette conjoncture historique, dont elle renforce les traits militarisés (Serfati, 2024).

C’est dans ce contexte international profondément modifié que cet article analyse le programme d’armement proposé par la Commission européenne en mars 2025, en réponse à la montée des conflits. Celui-ci porte le nom impropre de « Réarmer l’Europe » (European Commission, 2025), alors que depuis 2014, les pays de l’Union européenne (UE) ont augmenté leurs dépenses militaires de 79% (en euros constants ; données Agence européenne de défense, AED) et que quatre pays européens, Royaume-Uni inclus, figurent parmi les 10 premiers pays exportateurs d’armes (données SIPRI). L’article analyse de façon critique les arguments qui viennent justifier ce programme en termes de croissance, de dynamisme technologique et d’emploi. La seconde partie de cet article est consacrée à l’augmentation considérable des dépenses militaires de la France annoncée dans le cadre du plan « Réarmer l’Europe » par Emmanuel Macron. Elle examine en particulier les défis industriels et d’emplois soulevés par les annonces présidentielles ainsi que les sombres effets sociaux annoncés.

1. « Réarmer l’Europe » : sans effet sur la croissance et l’innovation

La Commission européenne propose aux États membres d’augmenter massivement leurs dépenses militaires (encadré 1). Le « keynésianisme militaire » qu’elle défend ne réglera ni les problèmes de croissance fondée sur la transition énergétique, ni la compétitivité industrielle de l’Europe.

Un programme fondé sur un « keynésianisme militaire »

La zone euro connaît depuis la crise financière de 2008 un taux de croissance du PIB très faible (1% par an), alors qu’il était déjà faible – à peine 2% – au cours de la période 1998-2007 (Schnabel, 2025) en comparaison avec la croissance des États-Unis. Certains économistes parlent de « stagnation séculaire » – un régime de croissance macroéconomique mondial de faible intensité et durable observé depuis la crise économique et financière de 2008.

Dans ce contexte, l’espoir est que le plan « Réarmer l’Europe » stimulera enfin la croissance économique en Europe et fera sortir celle-ci de la « stagnation séculaire ». Le « keynésianisme militaire » prend donc le pas sur les programmes de transition écologique (« Green Deal ») mis à mal après avoir été lancés par la Commission. Contrairement aux programmes de transition écologique, il existe une quasi-unanimité politique pour augmenter les dépenses militaires bien qu’à l’échelle mondiale, celles-ci contribuent à plus de 5,5% des émissions de CO22.

De nombreux médias ont relayé l’optimisme de la Commission. En réalité, les prévisions de croissance sont imprécises, diverses et assez modestes. Un budget de la défense qui atteindrait 3,5 à 4% du PIB, alors qu’il se situe aujourd’hui autour de 2%, pourrait augmenter la croissance macroéconomique de 0,9 à 1,5 point mais au terme de plusieurs années (Ilzetzki, 2025). D’autres prévisions anticipent un impact des dépenses militaires de 0,3% sur le PIB de l’UE, auquel s’ajoute 0,2% grâce aux retombées du plan allemand d’infrastructures (Diviney, van Huisseling, 2025:4).

De plus, la Commission annonce que le plan « Réarmer l’Europe » stimulera la création d’emplois mais jusqu’à présent, aucune estimation n’a été proposée. En réalité, il semble que ce plan permette moins de créer des emplois que de reclasser des salariés qualifiés menacés par des suppressions d’emplois dans l’industrie automobile en raison de l’essor des véhicules électriques et de la concurrence chinoise. Le P-DG du groupe allemand Rheinmetall, qui produit des équipements militaires terrestres et dont la valeur boursière s’est envolée depuis l’invasion russe en Ukraine le confirme : « Nous bénéficions des difficultés de l’industrie automobile3 » (voir infra sur le cas de la France).

Encadré 1 – Les propositions de la Commission européenne

Le programme annoncé par la Commission en avril 2025 propose un financement des budgets de défense de l’UE d’un montant de 800 milliards d’euros, soit environ 4% du PIB 2024 de l’UE. Il contient trois mesures principales :

• un nouvel instrument financier permettra d’accorder des prêts d’un montant total de 150 milliards d’euros. Ils seront accordés à des conditions préférentielles afin de permettre aux États de renforcer leurs capacités militaires et de collaborer dans les programmes d’armement (systèmes de défense antimissile, d’artillerie, de drones, etc.). Ils doivent servir à acheter des systèmes d’armes dont au moins 65% des composants viennent d’Europe, y compris d’Ukraine ;

• les États membres sont encouragés à augmenter les financements publics de la défense en levant la clause prévue dans le Pacte de stabilité et de croissance qui limite les déficits budgétaires à 3%. L’attente de la Commission est qu’ils augmenteront leurs dépenses militaires d’un montant de 1,5% de leur PIB. Pour la France, cela équivaut à passer de 2,0 à 3,5% de dépenses militaires dans le PIB;

• la Commission recommande à la Banque européenne d’investissement (BEI) d’assouplir considérablement les conditions de prêts aux entreprises d’armement, ce qui signifie en pratique qu’elle cesse de placer les armes dans la catégorie des produits nuisibles. Les banques pourront donc désormais prêter aux « marchands de canons» et invoquer en même temps le « développement soutenable».

« Il semble politiquement impossible pour un pays capitaliste démocratique de mettre en place un montant de dépenses à une échelle qui serait nécessaire pour confirmer mes arguments sauf dans le cas d’une guerre » (Keynes, 1940). Les économistes se sont appuyés sur cette remarque désabusée de Keynes faite au seuil de la seconde guerre mondiale pour parler de « keynésianisme militaire ». Les arguments dont parle Keynes étaient que le capitalisme ne pouvait sortir de la grande crise de 1929 qu’à la condition que les États augmentent massivement les dépenses publiques afin de créer des emplois et ainsi relancer la demande. Il s’appuyait pour cela sur l’hypothèse dite du « multiplicateur d’investissement » qu’il a contribué à populariser (encadré 2).

Encadré 2 – Le multiplicateur d’investissement

Tout montant d’argent « injecté» dans le circuit économique donne lieu à une distribution de revenus (principalement au capital et au travail) qui sont en partie consommés productivement par les entreprises (sous forme d’investissement) et par les ménages. Le processus ainsi mis en route se poursuit puisque ces achats des entreprises et des ménages constituent à leur tour un revenu qui enclenche un second cycle d’achats de la part des entreprises et des ménages, etc. Le multiplicateur est le nombre qui mesure le rapport entre une dépense initiale et son résultat final en termes de revenus créés. Plus il est élevé, plus la croissance économique est amplifiée grâce à la dépense budgétaire initiale.

Toutefois, un certain nombre de facteurs, largement mentionnés par la littérature économique, limitent en réalité les effets multiplicateurs d’une dépense publique (pour une analyse détaillée, voir Le Garrec et Touzé (2021)). On se contentera ici d’évoquer les effets inflationnistes possibles (les entreprises décidant d’augmenter les prix en réponse à l’augmentation de la demande), la hausse des taux d’intérêt qui peut également survenir en cas de recours à l’emprunt pour financer la dépense publique, enfin le risque – avéré en France lors des relances des gouvernements Chirac (1975) et Mauroy (1981) – que l’augmentation de la demande provoque une augmentation du déficit extérieur, les entreprises du pays étant dans l’incapacité de satisfaire cette demande.

Cependant, l’économie n’est pas réductible à une « mécanique des quantités globales », comme le rappelait l’économiste François Perroux. Elle opère dans des conditions historiques et socio-politiques, qui, en plus de la compétitivité industrielle d’un pays, déterminent l’efficacité de ses dépenses publiques. Il n’est donc pas étonnant que les économistes ne soient pas d’accord sur la capacité des dépenses publiques à soutenir durablement la croissance économique d’un pays, puisque la valeur du multiplicateur trouvée dans les études varie de 0 à plus de 4 (Castelnuovo, 2015). L’incertitude atteint son maximum s’agissant de l’impact des dépenses militaires sur la croissance économique. En dépit de la publication de centaines d’études, il n’existe pas de consensus chez les économistes, les résultats étant, selon les cas, négatifs (décroissance), nuls ou positifs (Dunne, Smith, 2020).

Une comparaison entre l’Allemagne et la France permet de comprendre que les contextes nationaux demeurent déterminants dans l’analyse des facteurs qui amplifient ou diminuent les effets « multiplicateurs » d’une augmentation des dépenses publiques. Le nouveau gouvernement allemand a annoncé un programme de 1 000 milliards d’euros sur plus de dix ans4. Une partie des dépenses nourrit la remilitarisation intensive qui vise à faire de l’Allemagne la « première armée conventionnelle d’Europe5 ». Néanmoins, la moitié du programme est consacrée aux infrastructures civiles dont l’objectif central d’une transition énergétique et écologique est d’atteindre la neutralité carbone. Le gouvernement Merz bénéficie de trois atouts : a) d’importants excédents de la balance commerciale ; b) un relatif équilibre des comptes publics qui lui permet de lever la quasi-interdiction de déséquilibre des budgets fédéral et régional (règle du « frein à l’endettement » inscrit dans la loi fondamentale6) et de recourir à l’emprunt pour financer une partie du programme de 1000 milliards d’euros ; c) une industrie puissante qui compte consolider sa position mondiale grâce à la numérisation (industrie 4.0) (Sauviat, Serfati, 2023). Ces atouts sont susceptibles de stimuler la croissance qui, après deux ans de stagnation (0,2% en 2024 et 0,5% en 2025), serait de 2,1% en 2026 et 2,4% en 20277.

Au contraire, la situation financière précaire de la France, tout autant que le recul industriel sur les marchés européens et mondiaux, place son économie dans une situation nettement moins favorable. L’augmentation prévisible des exportations d’armes, un des ultimes « avantages comparatifs » de l’industrie française, ne compensera que très partiellement le déficit de la balance des échanges industriels (81 milliards d’euros en 2024). De plus, le choix annoncé de financer l’augmentation des dépenses militaires par une ponction de ressources sur les dépenses sociales et d’infrastructures aura également un effet négatif sur la croissance et l’emploi. La conséquence selon l’OFCE serait une progression faible de la croissance du PIB français (0,5% en 2025 et 1,1% en 2026). L’économie française pourrait même ne pas tirer parti de la relance de l’Allemagne car cet effet positif risque d’être plus que contrebalancé par l’impact négatif d’une hausse inévitable des taux d’intérêt sur la dette publique8.

Jusqu’à présent, le seul résultat tangible du plan « Réarmer l’Europe » est l’envolée de la valeur boursière des entreprises de défense (encadré 3).

Encadré 3 – Les dividendes de la guerre

Les investisseurs financiers comprennent que la militarisation de l’Europe est durable et lucrative. Ils plébiscitent donc les valeurs boursières de l’armement. Au cours des cinq dernières années, l’indice boursier composé des 10 grandes entreprises de l’aéronautique et de la défense européennes (Airbus, trois britanniques, deux françaises, deux allemandes, une italienne et une suédoise) a augmenté de 281% contre « seulement» 66% pour l’ensemble des grands groupes cotés en Europe, d’après les données de Stoxx. Les performances boursières des groupes de l’armement européens dépassent même celles des grands groupes contractants du Pentagone.

L’engouement est également très fort sur le marché du capital-risque qui finance les start-up. Les start-up de défense, en particulier allemandes, attirent les investisseurs financiers, qui sont principalement étatsuniens. De 2021 à 2024, 63% des financements de start-up européennes dont le chiffre d’affaires dépasse 200 millions de dollars étaient d’origine étasunienne (Chinn, Stöber, 2025).

Les marchés s’érigent même en conseillers militaires. Le prix de l’action Dassault a beaucoup baissé après l’annonce en mai 2025 que l’avion de combat chinois (C-J10) utilisé pour la première fois par la chasse pakistanaise avait abattu un ou plusieurs Rafale de l’Armée de l’air indienne. Le cours de l’entreprise chinoise s’est donc envolé (+40% en deux jours). Motif avancé par un expert: « Il n’y a pas de meilleure publicité [pour une entreprise de défense] qu’un combat en situation réelle (1). »

1. M. Srivastava, C. Clover, « China’s J-10 “Dragon” shows teeth in India-Pakistan combat debut», Financial Times, May 9, 2025.

Des dépenses publiques civiles plus efficaces pour la croissance et l’emploi que le « keynésianisme militaire »

Si la capacité des dépenses publiques et des dépenses militaires en particulier à soutenir durablement la croissance économique d’un pays ne fait pas consensus chez les économistes (voir supra), ces derniers convergent néanmoins sur deux points. D’abord, les dépenses publiques civiles sont plus efficaces pour stimuler la croissance que les dépenses militaires (Rooney et al., 2021). Une étude consacrée aux pays d’Europe centrale et orientale sur la période 2009-2021 conclut que l’effet multiplicateur des dépenses militaires est moins élevé que celui des dépenses civiles dès la première année et que l’écart s’accroît dans les années suivantes (Olejnik, 2023). La raison est assez simple à comprendre : les dépenses d’infrastructures, celles consacrées à la santé, l’éducation, et à la protection de l’environnement ont de forts effets d’entraînement sur l’ensemble de l’économie car elles produisent une réduction des coûts de transport, un accroissement de la productivité et l’amélioration de la qualité et la santé au travail. Ce n’est pas le cas pour des dépenses consacrées à des équipements militaires : ni un char, ni un missile ne permettent d’élever la productivité du travail de l’ensemble de l’économie.

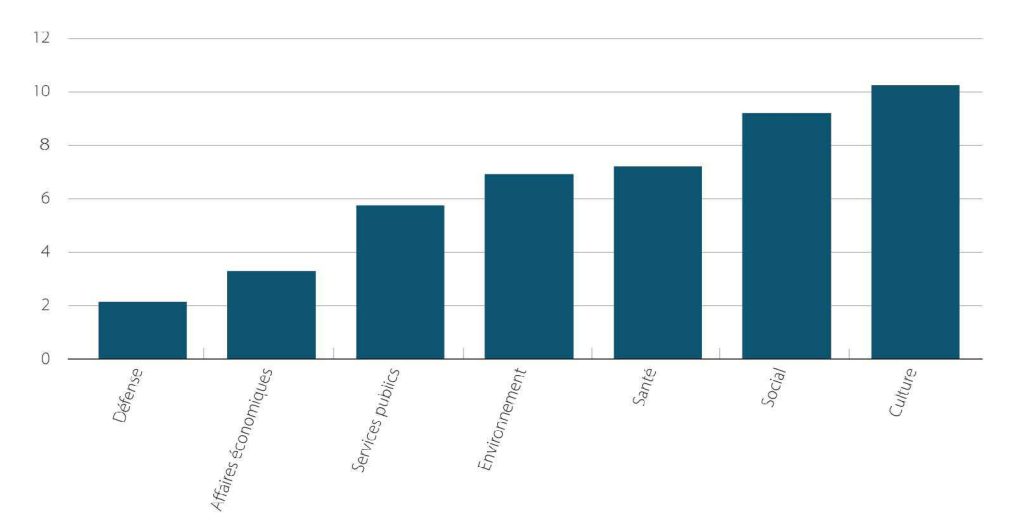

En fait, comme indiqué dans le graphique 1, une augmentation du même montant de dépenses publiques augmente l’investissement privé dans tous les domaines d’activité mais la relance par le militaire est de très loin la moins forte (Espinoza et al., 2020).

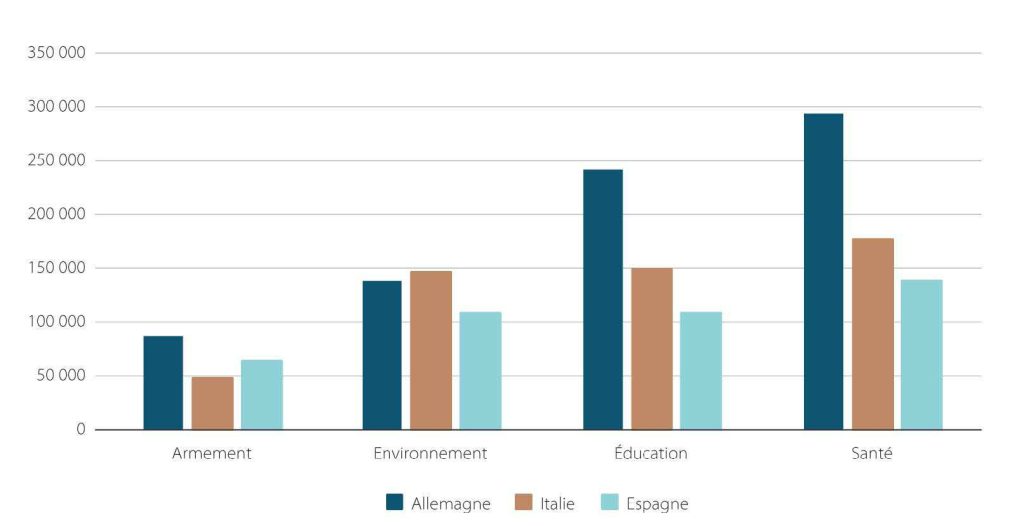

Le second point de consensus parmi les économistes est le fait que les dépenses publiques civiles stimulent davantage l’emploi que les dépenses militaires. Ainsi que le montre le graphique 2, la production d’armes en Allemagne, en Italie, et en Espagne sur la période 2013-2023 est entre deux et quatre fois moins créatrice d’emplois que ne le sont les activités de santé et bien moins que l’enseignement et les activités liées à l’environnement (Stamegna et al., 2024).

Graphique 1 – Effets d’entraînement de l’investissement public selon sa destination en 2020

Lecture: une augmentation des dépenses publiques d’1% du PIB entraîne une augmentation de près de 10% de l’investissement privé dans les dépenses sociales, contre 2% seulement pour les dépenses militaires.

Source : Espinoza et al. (2020).

Graphique 2 – Comparaison du nombre d’emplois créés par une augmentation des dépenses militaires et par une augmentation des dépenses d’un montant équivalent dans d’autres secteurs (2013-2023)

Lecture : en Allemagne, un même montant de dépenses publiques a créé 86 000 emplois dans l’armement contre 292 000 dans la santé entre 2013 et 2023.

Source : auteur, à partir de Stamegna et al. (2024).

Un rebond de compétitivité européenne grâce aux technologies militaires ?

Selon la Commission européenne, le plan « Réarmer Europe » ne se bornera pas à stimuler la croissance. En complément, il va dynamiser l’innovation technologique et donc la productivité : « Une forte hausse de l’investissement de défense provoquera des retombées (spillovers ou spin-offs) positives dans toute l’économie, contribuant ainsi à sa compétitivité, la création d’emplois et l’innovation dans de nombreux secteurs » (European Commission, 2025:21). Or, une des faiblesses de l’UE par rapport à ses concurrents étasunien et asiatiques tient précisément au faible niveau de dépenses de recherche et développement (R&D) civile de la plupart des États membres. Globalement, l’UE dépense beaucoup moins que les États-Unis, la Chine, la Corée du Sud et le Japon. Au sein même de l’UE, la situation est très contrastée et celle de la France est très médiocre : ses dépenses de R&D par habitant se situent à peine à 60% de celles de l’Allemagne et même à moins de la moitié (47%) de celles de la Suède (calculs à partir d’Eurostat).

Dans ce contexte, les dépenses de R&D liées au plan « Réarmer l’Europe » arriveraient à point nommé pour permettre à l’UE de retrouver sa compétitivité industrielle. La Commission propose donc l’intégration des programmes de R&D militaire dans le programme-cadre de R&D (PCRD).

Cette proposition de la Commission de financer des projets de R&D ayant une dimension militaire est largement approuvée par les dirigeants d’entreprises et plus particulièrement par l’European Round Table for Industry (ERT), une association qui réunit les dirigeants de 60 grandes entreprises européennes (ERT, 2024). Plusieurs associations professionnelles – dont celle qui regroupe les entreprises européennes du numérique – soutiennent également les propositions de la Commission.

À l’inverse, la militarisation d’une partie de la R&D communautaire inquiète une grande partie du secteur de la recherche9. Les chercheurs font état de trois craintes :

• la fermeture de la recherche pour des raisons de sécurité nationale alors que depuis des siècles, les progrès de la recherche scientifique reposent sur une collaboration internationale. Or, la disparition dans les appels d’offres de frontières nettes entre les objectifs civils et militaires sous couvert de technologies duales – à usage civil et militaire – risque de freiner la collaboration internationale au nom de la sécurité nationale. Ces craintes sont fondées puisque le Livre blanc publié par la Commission (European Commission, 2024: 8-9) souligne que l’inclusion de la R&D à double usage dans le financement des programmes nécessitera une intensification des processus de contrôle et la classification confidentielle de certaines recherches ;

• une possible réduction de financement des projets purement civils au profit de projets qui feront la part belle aux objectifs de sécurité nationale et de défense. Cette crainte existe en France, où le tropisme pour la R&D militaire est fort et les dépenses budgétaires comprimées. Selon un collectif de chercheurs français, « Bercy, c’est-à-dire la France, va bel et bien demander que le gros des fonds de la politique scientifique soit fléché vers le complexe militaro-industriel et que les politiques de soutien à la recherche se concentrent sur quatre ou cinq thèmes valorisables et commercialisables10 » ;

• la montée en puissance des projets à usages duaux risque d’affaiblir la recherche fondamentale puisque, par définition, les projets qui comportent une finalité militaire sont plus orientés vers les besoins opérationnels. Ce rétrécissement de l’horizon temporel inquiète en particulier l’alliance des organisations scientifiques d’Allemagne, dont les instituts Max Planck et Fraunhofer. Elles ont exprimé leur crainte dans une lettre à la Présidente de la Commission, Ursula von der Leyen, rappelant cette évidence que « la valeur de la recherche et de l’innovation ne s’arrête pas à leur contribution à la compétitivité » (Moretti et al., 2025).

Le militaire ne stimule pas la compétitivité industrielle de l’UE

Le plan « Réarmer l’Europe » de la Commission, ainsi que le rapport Draghi11, font l’hypothèse que les technologies militaires auront des effets positifs sur la compétitivité industrielle de l’UE. Ceci revient à théoriser la forme particulière de relations entre technologies militaires et civiles qui fut adoptée par les États-Unis dans les décennies d’après-guerre. La centralité du Pentagone demeure encore évidente aujourd’hui, puisqu’en 2025, les dépenses consacrées à la R&D militaire comptent pour 50% du budget fédéral de R&D, soit le double de celles du ministère de la Santé (26%).

L’ampleur du financement fut en effet déterminante dans l’émergence d’écosystèmes d’innovation – dont la Silicon Valley est l’emblème. Cependant, ce ne sont pas les militaires qui ont « inventé » l’informatique. Les trois inventions majeures, le transistor (1948), le circuit intégré (1958) et le microprocesseur (1971) viennent de trois entreprises (AT&T, Texas Instrument et Intel) qui étaient extérieures au « complexe militaro-industriel ». Quant à Internet, il faut ignorer le cheminement complexe de ses développements à partir des années 1960, les tentatives de blocage de ses avancées par une partie de l’état-major par souci de confidentialité, le rôle de la communauté scientifique étasunienne et européenne dans la mise en place de protocoles HTPP/HTML qui ont créé le web dans les années 1990, etc. pour réduire des processus d’innovation complexes et interactifs à une maxime simpliste telle que : « Internet n’aurait pas été inventé sans les militaires ».

Derrière l’omniprésence du Pentagone, c’est en réalité le rôle déterminant du financement public dans les politiques d’innovation qui transparaît (Mazzucato, 2013). Or, la stimulation des connaissances scientifiques est sans conteste mieux garantie par un financement civil. On a vu que les crédits affectés à la R&D militaire sont en majorité orientés vers les étapes de développement (le D de R&D), c’est-à-dire l’instrumentalisation sous forme de tests, d’essais, etc. des connaissances scientifiques qui ont été validées dans les phases de recherche (le R de R&D). Or, les activités de développement sont moins propices aux transferts vers le civil que les dépenses de recherche. À titre d’exemple, en 2025, le département de la Défense des États-Unis (DoD) a financé la recherche fondamentale pour un montant de 2,6 milliards de dollars (2,28 milliards d’euros), contre 23,6 milliards de dollars (20,71 milliards d’euros) pour le ministère de la Santé, alors que les budgets de R&D de ces deux ministères sont respectivement de 100 (87,76) et de 52 (45,64) milliards de dollars (d’euros)12.

De plus, comme cela est redouté par la communauté scientifique, les règles appliquées dans la recherche financée par les militaires ne sont guère compatibles avec la « science ouverte » et la circulation la plus libre des connaissances. Les connaissances, à l’opposé des biens mis sur le marché, forment en effet un bien public et leur valeur s’accroît grâce à leur diffusion universelle et à leur gratuité de reproduction. Leur privatisation, sous la forme de droits de propriété intellectuelle ou par l’apposition du sceau « sécurité nationale », freine donc leur diffusion.

Une étude récente menée au sein de la banque centrale des États-Unis confirme les conclusions de nombreuses études antérieures : « à l’inverse du fort stimulant exercé par la R&D civile, une augmentation de la R&D militaire se traduit par un déclin de la productivité globale à long terme » des États-Unis (Fieldhouse, Mertens, 2024:17)13.

2. Une économie de guerre sous contrainte industrielle et une militarisation de l’industrie socialement coûteuse : l’exemple de la France

En mars 2025, Emmanuel Macron et le ministre des Armées ont annoncé que dans le cadre du plan « Réarmer l’Europe », les dépenses militaires devront atteindre 100 milliards d’euros à la fin des années 2020 contre 62 milliards en 202514. Elles ont déjà augmenté de 56% entre 2017 et 2025.

Les grands médias ont largement repris la thèse de l’exécutif et d’une majorité de parlementaires selon laquelle les « dividendes de la paix » auraient, au cours des dernières décennies, contribué à affaiblir la défense de la France. Certains éditorialistes influents répètent même qu’une raison majeure réside dans l’acharnement à maintenir un « modèle social » financièrement trop coûteux. En somme, entre « le beurre » et « les canons », le mauvais choix aurait été fait. Cela n’a toutefois pas empêché le budget militaire de financer, depuis la décennie 1990, une centaine d’opérations militaires – principalement en Afrique.

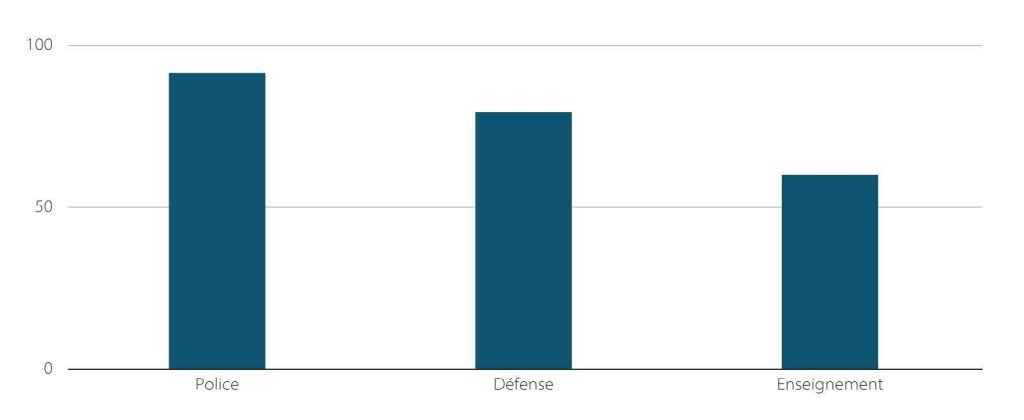

En réalité, les données budgétaires de longue période n’indiquent aucunement une diminution des dépenses militaires15. Entre 2000 et 2023, non seulement ces dépenses n’ont pas été maltraitées, mais elles ont connu une forte progression, certes inférieure à celles de la police (+92%) mais nettement plus élevée que les dépenses d’enseignement (+60%) (graphique 3)16.

Graphique 3 – Taux de croissance des dépenses budgétaires de trois missions de service public (2000-2023) En%

Lecture : entre 2000 et 2023, les dépenses de la mission police ont augmenté de 92%.

Source : auteur, à partir des Comptes de la Nation.

Cet écart entre les croissances des dépenses militaro-sécuritaires et celles d’utilité sociale continuera à se creuser dans les prochaines années. D’ici 2027, les augmentations de dépenses budgétaires seront imputables à hauteur de 68% à la loi de programmation militaire, de 17% à la loi sur la sécurité intérieure, de 10% à la loi sur la justice, et de 5% à la loi de programmation sur la recherche (Husson, 2024). Et pourtant, en dépit du vote de cette loi sur la recherche, il manquera deux tiers des financements prévus aux universités.

Les défis d’une production de masse pour une industrie d’armement largement subventionnée

En 2023, le chiffre d’affaires de l’industrie française d’armement dépassait 30 milliards d’euros (encadré 4).

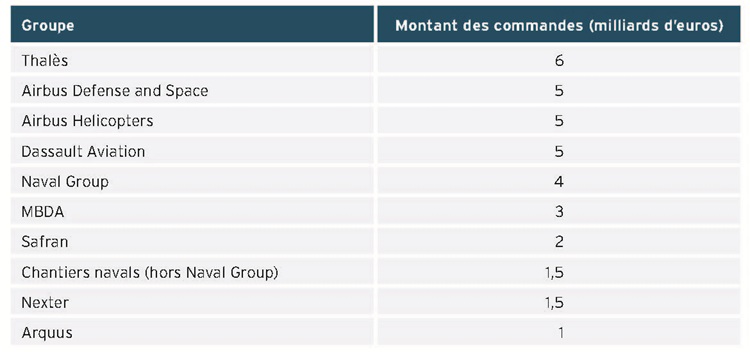

Au-delà même de cette situation enviable et d’un soutien irrévocable aux exportations d’armes, les industriels bénéficient de l’avantage de connaître « les objectifs de parcs [d’équipements militaires] à l’horizon 2030 et 2035 et donc d’anticiper les commandes à venir. Peu d’entreprises dans le monde civil peuvent se réjouir d’avoir une telle visibilité des commandes de leur client principal », déclare un rapporteur sur le budget des armées 202517. L’industrie d’armement dans son ensemble devrait être stimulée par les augmentations du budget militaire. Cependant, les grands groupes de l’armement seront les principaux bénéficiaires, puisque la Direction générale de l’armement (DGA) négocie exclusivement avec eux les grands contrats d’armes (tableau 1).

Les engagements de commandes pris par la DGA vont renforcer la bonne santé des neuf grands groupes mentionnés et augmenter, à l’instar des grands groupes européens (voir supra, encadré 3), les dividendes versés aux actionnaires privés et dans une moindre mesure à l’État-actionnaire. Cependant, la guerre en Ukraine mais aussi à Gaza – impossible à mener par Israël avec cette ampleur sans le soutien massif des armes étasuniennes – soulignent la nécessité de produire en masse les armes de destruction et d’observation. Or, les capacités et le volume de production de ces grands groupes sont faibles pour deux raisons. D’une part, la France a préservé un nombre élevé de grands groupes à spécialisation militaire en comparaison des autres pays européens, ce qui diminue mécaniquement le montant des contrats octroyés à chacun. D’autre part, tous les gouvernements – le consensus droite-gauche est en effet remarquable sur les questions de défense – ont respecté les exigences des états-majors des trois armes (auxquelles il faut ajouter plus récemment le cyberespace) tout en maintenant les crédits pour l’arme nucléaire. Ceci a conduit à ce que des rapporteurs sur les questions de défense au Sénat appellent une « armée échantillonnaire ». Ce « modèle d’armée complet », ainsi que le nomme l’état-major, a suffi aussi longtemps qu’il est resté tourné vers l’intervention du corps expéditionnaire en Afrique jusqu’à sa déroute au Sahel à la fin des années 2010.

Encadré 4 – L’industrie française d’armement

En 2023, le chiffre d’affaires de la « base industrielle et technologique de défense», qui inclut toutes les entreprises produisant au moins 10% de leur chiffre d’affaires avec le ministère des Armées (Mindef), provenait pour 22,9 milliards d’euros de commandes de la DGA (données DGA) et pour 7,6 milliards d’exportations (et 3,3 milliards d’importations) (données Douanes). Ces entreprises employaient directement et indirectement (fournisseurs) 244 000 salariés dont 59 000 à l’exportation (Belin et al., 2024). Le segment de la production d’armes proprement dit représentait 89 000emplois en 2017 (Wyckaert, 2020).

Le poids du militaire est particulièrement important dans le domaine de la recherche-développement (R&D) : les grands groupes de l’armement et de l’aéronautique réalisent plus de 20% des dépenses de R&D de l’ensemble des entreprises françaises.

Une caractéristique unique de la France est la dépendance de son industrie d’armement aux exportations. « Exporter nos armes est vital pour développer notre base industrielle et technologique de défense», a déclaré Sébastien Lecornu, ministre des Armées (1). La France est devenue le second pays vendeur d’armes sur la période 2020-2024. Au cours de celle-ci, elle a vendu des armes à plus de soixante pays, mais ses ventes et son excédent commercial sont concentrés sur un petit nombre de pays. Entre 2020 et 2024, l’Inde et le Qatar ont respectivement représenté 28 et 9,7% des exportations françaises. L’Europe ne compte que pour 15% du total (données SIPRI).

1. L. Lagneau, « Le montant des exportations françaises d’armement a dépassé les 18 milliards d’euros en 2024 », Zone militaire, 7 janvier 2025, https://bit.ly/43IyxZv

Tableau1 – Les principaux groupes bénéficiaires des commandes du ministère des Armées en 2023

Source : « Deux ans d’économie de guerre en chiffres », ministère des Armées, 25 juin 2024, https://www.defense.gouv.fr/actualites/deux-ans-deconomie-guerre-chiffres.

L’impératif pour ces groupes est donc d’opérer un changement d’échelle de production, comme le demande la DGA. Les entreprises productrices d’artillerie sont particulièrement sollicitées, alors que depuis 2022, elles peinent à produire à destination de l’Ukraine. La cadence de production des missiles Mistral par le groupe MBDA va quadrupler, passant de 10 unités par mois en 2022 à 40 en 2025, le cycle de production étant réduit de 30 à 15 mois. De son côté, la filiale française de KNDS (ex-Nexter) annonce avoir réalisé les investissements industriels nécessaires pour porter sa capacité de production d’obus de 155 mm à 100 000 obus par an. Pour comparaison, le rival allemand Rheinmetall se fixe l’objectif d’une production annuelle de 750 000 obus en 202518.

Ces augmentations des volumes de production se font dans la douleur. L’exemple de Dassault est d’autant plus significatif que le Rafale constitue le fleuron des exportations françaises. Le groupe d’aviation produisait un avion par mois il y a quelques années, l’objectif qui lui est fixé est d’en produire trois par mois à la mi-202519. Cependant, le P-DG invoque des problèmes dans sa chaîne de sous-traitance composée de 500 entreprises et se contente d’annoncer un objectif de 25 Rafale en 2025 contre 21 en 202420. C’est très loin de Lockheed-Martin, premier groupe mondial de défense, qui produira en 2025 190 F-35, un avion concurrent du Rafale.

Une partie des difficultés vient du fait que les grands groupes qui structurent l’industrie d’armement n’ont pas mis à profit la situation favorable dont ils bénéficient depuis les années 2010 grâce à l’augmentation des budgets militaires pour accroître leurs investissements et créer des emplois. Le ministre des Armées a pointé tout particulièrement MBDA, mais le problème semble plus général21. En effet, l’ensemble des entreprises de l’armement bute aujourd’hui sur des « contraintes d’offre », autrement dit elles n’arrivent pas à satisfaire la demande de leur client étatique (Insee, 2024).

D’autres raisons rendent délicat ce rattrapage du retard. D’une part, les difficultés des grands groupes avec leur chaîne de sous-traitants pour augmenter les cadences de production sont une conséquence directe de la perte de densité industrielle du territoire national, même si les difficultés d’approvisionnement liées à la fragmentation géopolitique de l’économie mondiale jouent également un rôle (Serfati, 2022). En effet, le processus de désindustrialisation qui touche la France depuis la fin des années 1990 est à peine freiné depuis 2017. Entre 2000 et 2021, les activités manufacturières ont perdu 22% des emplois, soit près de 900 000 emplois (Guillou, 2024). La période suivante n’a guère été meilleure puisqu’à la fin de l’année 2024, le niveau de la production industrielle en France était encore inférieur de 8% à celui qui précédait la crise sanitaire de 2020. Certes, le gouvernement annonce que 100 000 emplois industriels ont été créés entre 2017 et 2024. Néanmoins, ces performances maintiennent la France en queue de la liste des pays de l’UE. Pire, alors que du point de vue de l’évolution de la valeur ajoutée créée par l’industrie manufacturière (VAM) entre 2010 et 2017, la France figurait à la 21e place (sur 27 pays membres de l’UE), cette position s’est encore détériorée entre 2017 et 2023. Au cours de cette période, la France a rétrogradé à la 25e place, la croissance de sa VAM ayant été deux fois plus faible que celle de la moyenne des autres pays de l’UE (tableau 2).

« La production de masse » dans l’armement, qui est l’objectif annoncé par le délégué général à l’armement22, se heurte donc directement à la contraction du système productif de la France.

Tableau 2 – Croissance de la valeur ajoutée de l’industrie manufacturière dans l’Union européenne (2010-2023)*

Source : auteur, données Eurostat.

En outre, même une relance limitée au secteur de l’armement se heurte à des difficultés notables de recrutement. Selon la DGA, 10 000 emplois sont à pourvoir immédiatement et neuf métiers sur dix sont en tension au sein de l’industrie de défense23. Les métiers de techniciens et d’ouvriers qualifiés dans la métallurgie et la mécanique sont particulièrement recherchés.

Ce constat s’applique d’ailleurs à l’ensemble de l’industrie : en 2024, 52% des entreprises dans l’industrie sont concernées par des difficultés de recrutement. Les causes sont connues (Cour des comptes, 2024) : l’insuffisante attractivité de l’industrie en raison de la pénibilité de certains métiers et une rémunération insuffisante car l’effort des entreprises n’est pas assez orienté vers la compétitivité hors-prix, un système de formation insuffisant et pas toujours ciblé sur les besoins de main-d’œuvre, des exigences des employeurs trop élevées ou trop spécifiques. En effet, en dépit des affirmations sur la similarité entre le civil et le militaire, une étude de la DGA précise que : « Les métiers en tension du secteur industriel [i.e. du secteur militaire] demandent des qualifications spécifiques. Cette exigence explique en partie les difficultés de recrutement24 ».

La production de masse d’armes va exiger une captation des capacités de production et de compétences qui existent dans certains secteurs civils. Les sous-traitants qui produisent certaines pièces pour le secteur automobile sont les premiers sollicités, compte tenu du recul considérable de l’activité automobile, mais aussi d’une certaine proximité dans les process de certains composants. Les fonderies et les forges, ainsi que certaines technologies d’assemblage de cartes électroniques seraient, selon les experts, les plus simples à transformer25 (encadré 5).

Le recentrage des entreprises de secteurs civils vers l’industrie d’armement pose néanmoins trois types de difficultés. D’abord, même lorsque cette conversion est envisageable, elle nécessite des investissements souvent coûteux pour adapter ou changer les équipements installés, ce qui implique une prise en charge financière supplémentaire de l’État pour aider ce processus de « militarisation » des productions. Ensuite, elle requiert une formation des personnels aux nouveaux process. Enfin, les entreprises qui travaillent dans l’armement doivent respecter des procédures réglementaires (certifications, qualification) édictées par le ministère de la Défense qui sont souvent décourageantes pour les PME. La DGA évalue certaines modifications afin de « réduire les contraintes qui pèsent sur les entreprises », a déclaré un de ses responsables26.

Enfin, dans l’attente des effets de cette focalisation accrue vers le militaire des entreprises produisant pour les marchés civils, ce sont les PME-TPE qui « se voient piller leurs ressources27 » par les grands groupes de la défense. Ce jeu à somme nulle, favorable à ces derniers, est évidemment inquiétant sur ce qu’il signifie des relations entre donneurs d’ordre et sous-traitants.

Encadré 5 – Une seule solution, la reconversion militaire ?

L’entreprise « Forges de Bretagne» (FDB) était une filiale de Renault qui a été revendue en 2022 à un fonds d’investissement. Le constructeur automobile n’a pas tenu ses engagements de commandes et le fonds n’a pas engagé la diversification vers d’autres activités civiles demandées depuis longtemps par les salariés (1). La mobilisation de ces derniers, engagés dans plusieurs grèves, et l’intervention des élus ont conduit au rachat de FDB par Europlasma, entreprise spécialisée dans le rachat d’entreprises en difficulté et récemment sanctionnée par l’Autorité des marchés financiers. Elle s’engage à investir 15 millions d’euros, dont la moitié sera prêtée par l’État et des collectivités territoriales, afin de produire des corps d’obus.

« On nous laisse le choix entre faire ça ou être au chômage», déclare un élu du personnel (2). Dans une autre entreprise, également convertie au militaire, même tonalité : « L’automobile, c’est la débâcle… Les gens vont fabriquer des bombes parce qu’ils ont besoin de subvenir aux besoins de leur famille. On préférerait travailler pour le train, les bateaux de croisière… quelque chose qui apporte du bonheur aux gens (3). »

1. Correspondance de l’auteur avec un élu du personnel.

2. A. Demuynck, « “Des volumes très importants” : la Fonderie de Bretagne se prépare à produire 24’000 obus par jour», France bleu, 13 mars 2025, https://bit.ly/4mV8zem.

3. T. Hermans, « Des voitures aux armes: la main-d’œuvre qualifiée d’une industrie automobile en pleine crise se tourne vers l’industrie de l’armement », France 3, 13 mars 2025, https://bit.ly/45Hm373.

Des effets sociaux de grande ampleur sont à craindre

Dans le passé, les « économies de guerre » ont été principalement financées par l’impôt et la dette. Le président de la République a exclu une augmentation des impôts28. Le recours à la dette est également refusé, en raison de son niveau élevé puisque le paiement annuel des intérêts de la dette aura quasiment doublé entre 2020 et 2027 et qu’il deviendra le premier poste du budget en 2027 (Husson, 2024).

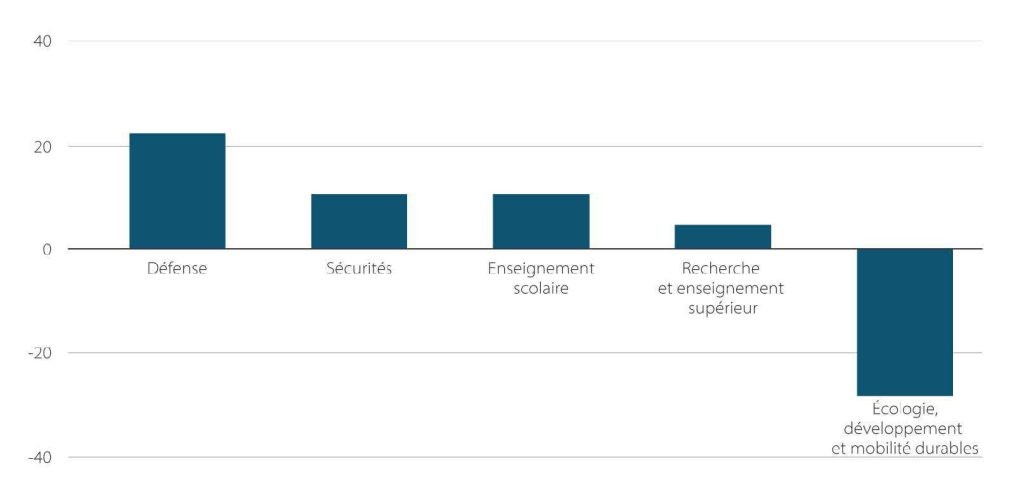

Le gouvernement choisit donc de diminuer d’autres dépenses budgétaires29, et la transition écologique est particulièrement frappée (graphique 4).

Au-delà de l’austérité budgétaire qui les concerne fortement, les salarié·es sont particulièrement visé·es en tant que tels30. On en donnera trois exemples. D’abord, le responsable de la Confédération des PME déclare que « pour pouvoir financer l’effort de guerre, il faut travailler plus, produire plus de valeur ». Les salariés doivent donc travailler une heure de plus par semaine sans être payés31. Un ancien ministre de l’Économie du gouvernement Barnier le confirme : la solution au financement des augmentations du budget militaire réside « dans la capacité à dire que certains travailleront davantage, ici ou là dans l’éducation ou les collectivités locales (…). Les instituteurs, les professeurs ont des temps de travail qui méritent d’être regardés32. »

Ensuite, il est clair que dans le cadre de l’économie de guerre, le gouvernement vise à aggraver le contenu de la réforme des retraites mise en place sans vote en 2023. Le président du Conseil d’orientation des retraites (COR) déclare : « L’entrée progressive, plus ou moins explicite, dans une économie de guerre, rendra secondaires sinon dérisoires les débats actuels sur l’âge de l’ouverture des droits à 64 ans33 ». Le président de la commission des Affaires sociales du Sénat approuve : « C’est tout le débat de l’effort que nous allons devoir faire pour pouvoir participer en parallèle à un investissement massif en matière de défense. Cela renvoie à la protection sociale, la question de la protection sociale, dont les retraites font partie34. »

Enfin, la militarisation en cours pourrait contribuer à dégrader un peu plus la protection des salariés. Un rapport de l’Assemblée nationale observait qu’afin « de résoudre le manque de main-d’œuvre qualifiée », il sera souhaitable de faire « appel à des outils dérogatoires à ce que permettent les conventions collectives » (Plassard, 2023:29).

Graphique 4 – Évolution des dépenses des ministères (2023-2026)

Lecture : le budget de la mission « Écologie, développement et mobilité durables » a baissé de 28% entre 2023 et

2026.

Source : auteur, à partir de la Loi de finances 2025.

Conclusion

Il est peu probable que la priorité donnée aux dépenses militaires plutôt qu’aux dépenses civiles d’infrastructures et d’utilité sociale dynamise la productivité et l’innovation technologique sur les marchés civils européens. En France, l’expérience de six décennies de politique d’innovation fondée sur des objectifs militaires n’incite pas à plus d’optimisme. En effet, les succès remportés par l’industrie aéronautique (proche de l’industrie d’armement) sur les marchés mondiaux voisinent avec l’enlisement successif des industries manufacturières, y compris l’automobile. D’autant plus que les effets modestes du multiplicateur de la dépense étatique risquent d’être un peu plus atténués en France car une partie des revenus distribués sous forme de salaires et de commandes militaires aux entreprises s’orientera vers l’importation de biens de consommation (salariés) et de biens de production et intermédiaires (entreprises) que la France ne produit pas (Bourgeois, Briand, 2019).

Le ministre délégué à l’Industrie a déclaré que « le plan “Réarmer l’Europe” constitue une occasion de diversification à saisir ». Il aurait été plus juste de dire : de concentration sur la production d’armes35. (Achevé de rédiger le 13 juin 2025 – Article publié dans la revue Chronique internationale de l’IRES, n° 190, juillet 2025)

Sources

- Belin J., Malizard J., Droff J. (2023), « L’impact économique de la défense », Chaire ecodef, 20 septembre.

- Bourgeois A., Briand A. (2019), « Le “made in France” : 81% de la consommation totale des ménages, mais 36% seulement de celle des biens manufacturés », Insee Première, n° 1756, juin, https://www.insee.fr/fr/statistiques/4166056.

- Castelnuovo E. (2015), « When should governments increase spending to boost growth? », World Economic Forum, June 24, https://bit.ly/4mRXvi4.

- Chinn D., Stöber J. (2025), « European defense tech start-up: In it for the long run? », McKinsey, February 12, https://bit.ly/4kq7SaV.

- Cour des comptes (2024), 10 ans de politiques publiques en faveur de l’industrie : des résultats encore fragiles, Communication à la commission des finances de l’Assemblée nationale, novembre, https://bit.ly/4kqU8wC.

- Diviney B., van Huisseling A. (2025), « Can defence spending revitalise the eurozone economy? », Macro Watch, ABN-AMRO, March 21, https://bit.ly/3SA9iDC.

- Dunne J. P., Smith R. P. (2020), « Military expenditure, investment and growth », Defence and Peace Economics, vol. 31, n° 6, p. 601-614, https://doi.org/10.1080/10242694.2019.1636182.

- ERT (2024), « FP10: Seizing the moment. The next EU Framework Programme for Research and Innovation », European Roundtable, July, https://bit.ly/3HGo4q2.

- Espinoza R. A., Gamboa-Arbelaez J., Sy M. (2020), « The fiscal multiplier of public investment : The role of corporate balance sheet », IMF Working Paper, WP/20/199, September 25, https://bit.ly/4jyWNTS. Consulter

- European Commission (2024), « White Paper on options for enhancing support for research and development involving technologies with dual-use potential », COM(2024) 27 final, January 24, https://bit.ly/4kRvrJx.

- European Commission (2025A), White Paper for European Defence – Readiness 2030, https://bit.ly/4kvG4SN.

- European Commission (2025b), White Paper for European Defence and the ReArm Europe Plan- Readiness 2030, Joint White Paper for European Defence Readiness 2030.

- Fieldhouse A.J., Mertens K. (2024), « The returns to Government R&D: Evidence from US appropriations shocks », Research Departement Working Papers, n° 2305, Federal Reserve Bank of Dallas, November, https://www.dallasfed.org/~/media/documents/research/papers/2023/wp2305r2.pdf . Consulter

- Guillou S. (2024), « La politique industrielle française : Démons, dieux et défis », Sciences Po OFCE Working Paper, 11/2024, https://bit.ly/442AfWY

- Husson J.-F. (2024), PLF 2025 – Les grandes orientations des finances publiques en 2025 et leur contexte macroéconomique, Rapport général, tome 1, version provisoire, Sénat, 6 novembre 2024, https://bit.ly/4dOBbBH.

- Ilzetzki E. (2025), « Guns and growth: The economic consequences of defense buildups », Kiel Report, n° 2, February, https://bit.ly/4jCV1kM.

- Insee (2024), Du PIB, des Jeux, des inconnues, Note de conjoncture, 9 juillet,https://www.insee.fr/fr/statistiques/8218910.

- Keynes J. M. (1940), « The United States and the Keynes Plan », New Republic, n° 103.

- Le Garrec G., Touzé V. (2021), « Le multiplicateur d’investissement public : une revue de littérature », Revue de l’OFCE, n° 175, p. 5-32, https://doi.org/10.3917/reof.175.0005.

- Mazzucato M. (2013), The Entrepreneurial State: Debunking Public vs. Private Sector Myths, New York, Anthem Press.

- Moretti E., Steinwender C., Van Reenen J. (2025), « The intellectual spoils of war? Defense R&D, productivity, and international spillovers », Review of Economics and Statistics, vol. 107, n° 1, p. 14-27, https://doi.org/10.1162/rest_a_01293.

- Olejnik ?. W. (2023), « Economic growth and military expenditure in the countries on NATO’s Eastern flank in 1999-2021 », Working Paper, n° 2/2023, Eesti Pank, https://doi.org/10.23656/25045520/022023/0199.

- Plassard C. (2023), Rapport d’information déposé par la Commission des finances, de l’économie générale et du contrôle budgétaire sur l’économie de guerre, n° 1023, Assemblée nationale, 29 mars, https://bit.ly/3FBLHj8.

- Rooney B., Johnson G., Priebe M. (2021), How Does Defense Spending Affect Economic Growth?, Research Report, Rand, May 7, https://bit.ly/3ZDGvSL.

- Sauviat C., Serfati C. (avec la participation de M. Kahmann) (2023), Un bilan des politiques industrielles en France – Focus sur deux secteurs, l’industrie pharmaceutique et les télécoms et sur l’industrie 4.0, Rapport de l’Agence d’objectifs de l’Ires pour la CFE-CGC, décembre, https://bit.ly/4jJIRGF.

- Schnabel I. (2025), « Reviving growth in the euro area », Sciences Po, Paris, April 2, https://bit.ly/43ZOGKa.

- Serfati C. (2022), « International : l’économie, une continuation de la guerre avec d’autres moyens », Chronique internationale de l’IRES, n° 179, septembre, p. 48-63, https://ires.fr/wp-content/uploads/2023/01/C179_5.pdf. Consulter sur Cairn.info

- Serfati C. (2024), Un monde en guerres, Paris, Textuel.

- Stamegna M., Bonaiuti C., Maranzano P., Pianta M. (2024), « The economic impact of arms spending in Germany, Italy, and Spain », Peace Economics, Peace Science and Public Policy, vol. 30, n° 4, p. 393-422, https://doi.org/10.1515/peps-2024-0019.

- Wyckaert M. (2020), « La progression de l’emploi dans les entreprises industrielles de défense soutient l’emploi manufacturier en France », Ecodef, n° 163, septembre, https://shs.hal.science/halshs-04291332/document.

Notes

- Je remercie Pierre Concialdi, Jacques Freyssinet, Marcus Kahmann, Frédéric Lerais et Catherine Sauviat pour leurs commentaires sur une première version du texte et Julie Baudrillard pour l’édition de cet article. ↩︎

- « New estimate: global military is responsible for more emissions than Russia », CEOBS, November 10, 2022, https://bit.ly/45b3Ajg. ↩︎

- C. Steitz, « Tanks not cars: How Germany’s defence industry could boost the economy », Reuters, March 5, 2025, http://bit.ly/3Fr8Jcv. ↩︎

- En 2024, le PIB de l’Allemagne était de 4 300 milliards d’euros. ↩︎

- S. Dušan Inayatullah, « Germany aims to have “strongest” military in Europe — Merz », DW, May 14, 2025, https://bit.ly/4dQxtr3. ↩︎

- Cette règle limitait jusque-là le déficit budgétaire annuel allemand à 0,35% du PIB. Dans le nouveau cadre envisagé, l’État pourra emprunter jusqu’à 1,4% du PIB chaque année, avec une marge ajustable si la dette publique venait à dépasser 60% de celui-ci. ↩︎

- https://bit.ly/3Fr9mmn. ↩︎

- G. de Calignon, « L’impact des investissements militaires ne se fera sentir qu’à long terme en Europe », Les Échos, 20 mars 2025. ↩︎

- M. Greenacre, D. Matthews, « EU Commission launches bid to expand funding of dual-use research in Horizon Europe’s successor », January 24, 2024, https://bit.ly/4jGWAOH.

↩︎ - Voir « Un tournant de la politique européenne de recherche », RoguesSR, 31 mars 2025, https://rogueesr.fr/category/billets/. ↩︎

- The Future of European Competitiveness, 2024, p. 59, https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en.yv ↩︎

- https://bit.ly/3HvhHG8. ↩︎

- Pour une vue différente, voir Moretti et al. (2025). ↩︎

- Les pensions sont incluses dans ces données. ↩︎

- C’est pourtant un leitmotiv des rapporteurs sur le budget des armées : « Il s’agit bien de réparer nos armées, qui ont été si abîmées par des décennies de coupes budgétaires » : F. Cormier-Bouligeon, « Avis fait au nom de la Commission de la Défense nationale et des Forces armées sur le projet de loi de finances pour 2025, tome VII. Défense. Équipement des forces – Dissuasion », Assemblée nationale, n° 527, 3 octobre 2024, p. 84, https://bit.ly/4jyHY3P. ↩︎

- En 2025, les dépenses d’enseignement scolaire se sont élevées à 89,9 milliards d’euros et les dépenses militaires et de sécurité à 86,7 milliards d’euros. ↩︎

- F. Cormier-Bouligeon, op. cit., p. 61, https://bit.ly/4jyHY3P. ↩︎

- H. Meddah, « En 2024, KNDS perd une bataille face à son rival allemand Rheinmetall pour réarmer l’Europe », L’Usine nouvelle, 28 mars 2025. ↩︎

- Voir F. Cormier-Bouligeon, op. cit., https://bit.ly/4jyHY3P. ↩︎

- L. Lagneau, « Dassault Aviation envisage de produire jusqu’à cinq Rafale par mois », Zone militaire, 6 mars 2025, https://bit.ly/3ZfcVmk. ↩︎

- H. Meddah « Trois ans après le lancement de l’économie de guerre, les cadences des usines d’armement remontent », L’Usine nouvelle, 14 mai 2025. ↩︎

- Audition de M. Emmanuel Chiva, délégué général pour l’armement, sur les enjeux de l’économie de guerre, Assemblée nationale, 4 décembre 2024, https://bit.ly/45bv0oZ. ↩︎

- Ibid. ↩︎

- H. Meddah, « L’économie de guerre freinée par les difficultés de recrutement des entreprises françaises », L’Usine nouvelle, 2 avril 2025. ↩︎

- A. Vermeersch, « Des usines automobiles en appui des industriels de la défense ? Techniquement, c’est jouable en France », L’Usine nouvelle, 3 avril 2025. ↩︎

- « Industrie de défense : les grands chantiers de 2025 », Ministère des Armées, 27 janvier 2025, https://bit.ly/44c7m9Z. ↩︎

- M. Kindermans, C. Berkovicius, « La “guerre des talents” fait rage dans le bastion français de la défense », Les Échos, 27 mai 2025. ↩︎

- Cet article n’aborde pas la question du financement par les impôts des dépenses supplémentaires. La proposition d’une taxe de 0,2% sur les 1 800 patrimoines les plus élevés dont la collecte rapporterait entre 15 et 20 milliards d’euros par an, soutenue par les députés de la Nupes est repoussée par la ministre des Comptes publics car « une telle contribution serait un effet à la fois confiscatoire et inefficace », Assemblée nationale, compte-rendu du 20 février 2025. ↩︎

- Par ailleurs, le gouvernement s’efforce de mobiliser l’épargne afin de financer les entreprises de défense. Le ministre des Finances estime à 5 milliards d’euros le montant des ressources nécessaires aux entreprises de défense pour moderniser leurs équipements. La BPI et la Caisse des dépôts devraient y contribuer pour 1,7 milliard d’euros. ↩︎

- Certaines organisations syndicales se sont exprimées sur les annonces présidentielles. FO reprend le mot d’ordre historique « Pour le pain, la paix, la liberté ». La confédération « ne veut participer ni à l’instrumentalisation, ni à l’intégration des organisations syndicales sur l’économie de guerre » (Résolution du Comité confédéral national, Paris, 9 et 10 avril 2025). La CGT s’exprime sous diverses formes contre l’économie de guerre (voir par exemple N. Sakhi, V. Kamenka, « Sophie Binet : “Pour les travailleurs, rien de pire que l’économie de guerre” », L’Humanité, 13 mars 2025). Les réactions sont sans doute différentes selon les secteurs d’activité et les entreprises (voir par exemple, « Note d’orientation sur le positionnement CGT Thalès concernant l’industrie de l’armement », 27 juin 2024, https://bit.ly/43X8EWe). ↩︎

- J. Da Sois, « Retraites, réarmement : la CPME propose de travailler une heure de plus par semaine et de passer aux 36 heures », Le Figaro, 12 mars 2025, https://bit.ly/4mL7NjI. ↩︎

- L. Mollier-Sabet, « Augmentation du budget de la défense : Antoine Armand (EPR) veut regarder du côté de la dépense sociale », Public Sénat, 4 mars 23025, https://bit.ly/4dMTMxW. ↩︎

- G. Cette, « Le débat sur les retraites doit être fructueux », Telos, 5 mars 2025, https://bit.ly/4lcfVsf. ↩︎

- G. Jacquot, « Guerre en Ukraine : comment la France peut-elle financer les dépenses militaires supplémentaires ? », Public Sénat, 6 mars 2025, https://bit.ly/4kXNNce. ↩︎

- Assemblée nationale, Compte-rendu intégral, 2e séance du 27 mars 2025, p. 3033, https://www.assemblee-nationale.fr/dyn/15/comptes-rendus/seance. ↩︎

Soyez le premier à commenter