Par Michel Husson

Par Michel Husson

La stagnation européenne semble donner raison aux « analyses keynésiennes ». Le leitmotiv consiste à dire : l’austérité fabrique de la récession et de la dette, c’est donc une politique absurde. Mieux vaudrait relancer l’activité économique par des politiques monétaire et budgétaire plus dynamiques, et par une augmentation des salaires et/ou de l’investissement public. Cette présentation est un peu caricaturale, mais c’est un résumé provisoire du noyau dur de ce discours que l’on appellera « keynésien » par commodité.

La critique qu’on peut adresser à ce discours obéit à la dialectique suivante : 1. Les propositions « keynésiennes » sont en un sens correctes ; 2. mais elles font abstraction de la logique profonde du capitalisme, et donc : 3. elles conduisent à des alternatives incohérentes parce qu’incomplètes.

Les modèles post-keynésiens

Le diagnostic « keynésien » repose notamment sur l’utilisation de modèles dits stock-flow consistent construits par une école d’économistes hétérodoxes qui se définissent plutôt comme « post-keynésiens ». Ces modèles combinent les flux (par exemple le volume de production, l’investissement, la masse salariale) avec des stocks (par exemple le capital fixe, l’endettement, etc.). Ils ont l’intérêt de renouer avec la macroéconomie, depuis longtemps abandonnée par l’économie dominante, pour des modèles d’équilibre général inadaptés à l’étude de la dynamique capitaliste. Dans la mesure où ils décrivent les interactions entre le comportement des agents (entreprises, ménages) et leurs patrimoines, ils se prêtent bien à l’analyse de la financiarisation qui a caractérisé le capitalisme dans sa phase néolibérale. Enfin, ils permettent de distinguer les économies nationales selon qu’elles sont tirées par le profit (profit-led), par les salaires (wage-led) ou encore par les exportations (export-led).

Cette modélisation conduit en général à deux types de résultats. Le premier propose une explication au paradoxe de l’accumulation, à savoir le décrochage entre le taux de profit qui se rétablit et le taux d’accumulation qui stagne. Cet écart résulterait de la ponction opérée par une finance prédatrice. En dégonflant cette pression financière, on pourrait libérer l’accumulation, relancer l’activité économique et l’emploi. Le second résultat consiste à montrer que l’Europe est globalement tirée par les salaires et que, par conséquent, une relance coordonnée de la demande serait elle aussi favorable à la croissance et à l’emploi.

Cette modélisation qui engendre une littérature académique complexe ne repose pas sur une compréhension réelle de la dynamique du profit et donc du capitalisme. Elle fait penser à une formule de Patrick Artus selon laquelle la sortie de crise impliquerait que le capitalisme accepte de fonctionner avec un taux de profit moins élevé, et que la finance privilégie des investissements utiles. C’est à la fois vrai mais totalement incompatible avec l’essence même du capitalisme.

La prouesse du capitalisme néolibéral

On peut avancer une autre interprétation de la phase néolibérale ouverte avec le tournant néolibéral du début des années 1980. Cette lecture s’appuie sur un phénomène essentiel, à savoir le ralentissement des gains de productivité qui se manifeste dans les pays de la « Triade » (Etats-Unis, Europe et Japon) depuis la récession du milieu des années 1970. C’est un fait majeur qui renvoie à un double épuisement : des innovations technologiques, et de l’organisation taylorienne du travail. Même si son interprétation est compliquée, il s’agit là d’une tendance objective et observable.

Ce ralentissement des gains de productivité aurait dû conduire à une baisse du taux de profit. Les gains de productivité sont en effet le socle du dynamisme du capitalisme : ils permettent de compenser l’alourdissement du capital par tête (la composition technique du capital) et de distribuer du pouvoir d’achat aux salariés, tout en garantissant le taux de profit. Et pourtant, le taux de profit s’est rétabli à partir du milieu des années 1980.

Ce ralentissement des gains de productivité aurait dû conduire à une baisse du taux de profit. Les gains de productivité sont en effet le socle du dynamisme du capitalisme : ils permettent de compenser l’alourdissement du capital par tête (la composition technique du capital) et de distribuer du pouvoir d’achat aux salariés, tout en garantissant le taux de profit. Et pourtant, le taux de profit s’est rétabli à partir du milieu des années 1980.

Certains économistes marxistes refusent ce constat et cherchent au contraire à mettre en évidence une baisse tendancielle du taux de profit qui serait à l’origine de la crise. Mais cette restauration du taux de profit est difficilement contestable, au moins jusqu’au début des années 2000. La question est alors de savoir comment le capitalisme a pu réussir la prouesse consistant à rétablir le taux de profit malgré le ralentissement des gains de productivité.

La réponse à cette question est essentielle parce qu’elle permet de comprendre la logique d’ensemble du modèle néolibéral. Le premier élément de réponse est la baisse générale de la part des salaires, autrement dit la hausse du taux d’exploitation. Cette tendance est à peu près universelle et elle est validée par des institutions comme le FMI ou l’OCDE. Les salaires ont donc ralenti plus vite que les gains de productivité, et la part des profits dans le revenu national a augmenté.

Si cette baisse de la part des salaires a effectivement permis de rétablir le taux de profit, elle ne pouvait suffire à assurer la dynamique du capitalisme. En effet, se pose immédiatement un problème de « réalisation » de ce profit : qui va acheter les marchandises produites par des salariés dont le pouvoir d’achat progresse moins vite que la valeur produite ? Cette nouvelle question est légitime, elle ne présuppose en aucun cas une lecture « sous-consommationiste » de la crise, et le capitalisme néolibéral devait lui trouver des réponses. Les trois principales sont la redistribution d’une partie du profit à des couches sociales privilégiées, l’endettement des ménages, et les débouchés offerts par le reste du monde. Le capitalisme néolibéral est donc intrinsèquement associé à la montée des inégalités, au surendettement, et aux déséquilibres commerciaux.

Dans ce schéma, la finance n’est pas prédatrice mais fonctionnelle : elle assure la redistribution vers le « 1 % », entretient, voire stimule, le surendettement, et facilite les transferts internationaux. La financiarisation fait ainsi partie intégrante du modèle néolibéral : ce n’est pas un élément rapporté dont on pourrait se débarrasser sans remettre en cause sa cohérence, et c’est pourquoi la crise actuelle ne peut être caractérisée comme une crise exclusivement financière.

Une lecture « spectrographique » de la crise

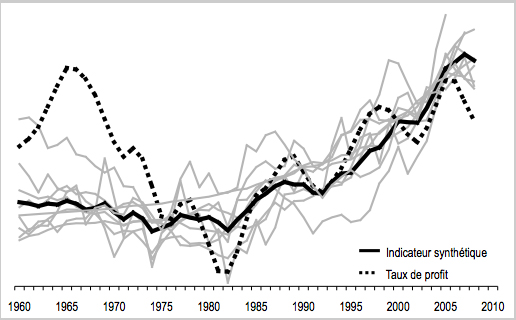

Cette crise est donc celle d’un capitalisme néolibéral. On peut la visualiser selon une approche « spectrographique » qui consiste à regarder les « courbes du capitalisme », autrement dit une série d’indicateurs calibrés pour être comparables, à partir desquels on peut construire un indicateur synthétique, qui en est simplement la moyenne arithmétique. Ces indicateurs figurent dans le graphique 1 ci-dessous, où on a fait aussi figurer une estimation du taux de profit calculée sur la Triade des « vieux » pays capitalistes.

Graphique 1

Les courbes du capitalisme. 1960-2010

Les courbes référencées sont les suivantes : Bourse (indice Dow Jones déflaté par le prix du PIB des Etats-Unis), Consommation/ salaires (ratio consommation privée/salaires, Etats-Unis + Union européenne à 15), Déficit US (déficit courant en % du PIB), Endettement US (taux d’endettement des ménages aux Etats-Unis), Inégalités (part du 1 % les plus riches dans 8 grands pays), Mondialisation financière (rapport des avoirs extérieurs totaux au PIB mondial), Part des profits (part des profits dans la valeur ajoutée de 4 grands pays), Surconsommation US : propension à consommer des ménages aux Etats-Unis). Pour le détail des sources, voir : Michel Husson, « Le néo-libéralisme, stade suprême ? », Actuel Marx n°51, 2012.

Cette représentation permet de distinguer deux périodes. Jusqu’au début des années 1980, durant ce que l’on appelle les « Trente glorieuses », ou encore « Age d’or » du capitalisme « fordiste », toutes les courbes sont plates ou orientées à la baisse, de telle sorte que l’indicateur synthétique est à peu près plat lui aussi. A partir du milieu des années 1980, toutes les courbes – et donc l’indicateur synthétique – se redressent et se mettent à monter jusqu’à la crise, où s’esquisse un retournement.

Ce bilan conduit à deux constats. Le premier est que la période dite « fordiste » est caractérisée par un fonctionnement du capitalisme relativement régulé, puisque tous les indicateurs retenus sont stabilisés. Le partage entre salaires et profit est à peu près constant, les inégalités ont tendance à reculer, et la finance ne joue qu’un rôle secondaire.

Le second constat est que, durant la phase néolibérale, toutes les courbes montent ensemble. Ce n’est pas une coïncidence, mais une manière de repérer une cohérence, par exemple entre l’augmentation de la part des profits et le surendettement des ménages, ou entre la financiarisation et la montée des inégalités. Cette cohérence était certes instable et, surtout, n’était pas soutenable : il n’était pas possible que tous les indicateurs continuent à augmenter indéfiniment. Tous les économistes qui ont vu venir la crise, comme Thomas Palley, Steve Keen ou Paul Jorion, fondaient leur pronostic sur l’un ou l’autre de ces indicateurs. La crise aurait pu éclater à un point ou à un autre de cette configuration néolibérale. Le fait qu’elle ait démarré dans la sphère financière n’implique donc pas qu’il s’agisse d’une crise financière. Il s’agit d’une crise systémique de l’ensemble des dispositifs mis en place pour réussir à restaurer le taux de profit, une crise des solutions à la crise, et il est d’ailleurs frappant d’observer la forte corrélation entre l’évolution de notre indicateur synthétique et celle du taux de profit.

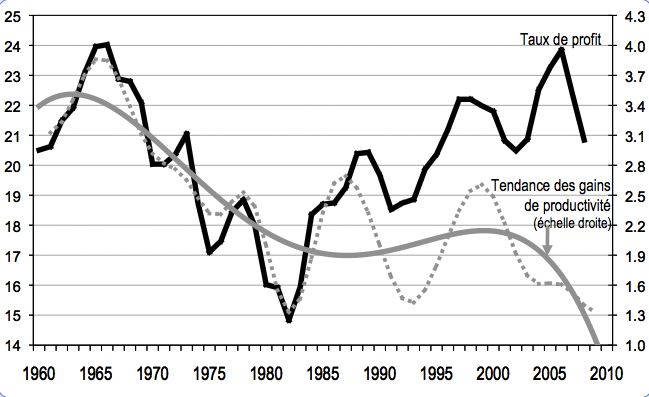

Ce qu’oublient beaucoup d’analyses de la crise, et notamment les lectures keynésiennes, c’est, encore une fois, que ce rétablissement du taux de profit s’est opéré en dépit du ralentissement des gains de productivité. C’est ce qu’illustre le graphique 2 : il montre que la baisse tendancielle du taux de profit à partir du milieu des années 1960 aux Etats-Unis (et un peu plus tard en Europe) coïncide parfaitement avec l’évolution à la baisse des gains de productivité. Le retournement qui se produit au début des années 1980 se réalise en dépit du fait que les gains de productivité stagnent durant toute la période néolibérale à un niveau d’environ 2 % par an. Le lien n’est pas pour autant complètement rompu : les amples fluctuations du taux de profit correspondent étroitement à celles des gains de productivité.

Graphique 2

Taux de profit et gains de productivité

La crise du capitalisme est donc profonde : il ne dispose plus des gains de productivité sur lesquels était fondé son dynamisme, et les substituts qui ont lui permis de restaurer le taux de profit ont été mis à mal par la crise récente. Cette contradiction n’est pas soluble dans une relance keynésienne.

Les politiques européennes sont-elles vraiment absurdes ?

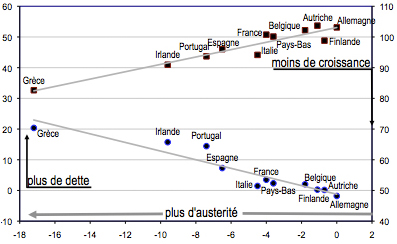

La réponse à cette question est dans un premier temps évidemment positive. Sur la période 2009-2012, les pays de la zone euro qui ont fait le plus d’austérité ont eu moins de croissance et plus de dette publique (en % du PIB). C’est ce qu’établit le graphique 3 : il positionne les pays selon le degré d’austérité budgétaire auquel ils ont été soumis, mesuré ici par ce que les économistes appellent « impulsion budgétaire ». On voit apparaître deux corrélations étroites – selon un axe Grèce-Allemagne – entre ce degré d’austérité budgétaire et, d’une part, une moindre croissance (en haut du graphique) et, d’autre part, une augmentation du ratio dette publique sur PIB (en bas du graphique). L’austérité budgétaire ne conduit donc pas à une réduction du poids de la dette, alors même que c’est son objectif annoncé, et elle engendre au contraire la récession. Ce constat est solidement établi. Il était prévisible et avait été prévu par beaucoup d’économistes, au-delà du cercle des économistes hétérodoxes. Il fait maintenant l’objet d’un consensus assez large.

Graphique 3

L’absurdité

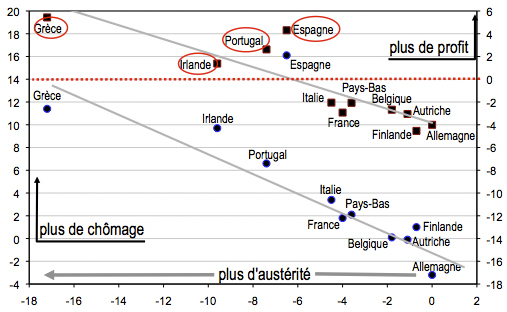

Graphique 4

La rationalité

Ces politiques, absurdes d’un certain point de vue, possèdent cependant leur propre rationalité. Le graphique 4 fait ainsi apparaître deux nouvelles corrélations. La première, qui se déduit logiquement de l’effet de l’austérité budgétaire sur la croissance, établit un lien entre cette austérité budgétaire et l’augmentation du chômage sur la même période 2009-2012. Mais c’est la dernière corrélation qui permet de comprendre la logique profonde de ces politiques : à travers la montée du chômage et l’austérité salariale, elles permettent aussi de rétablir le taux de marge des entreprises, autrement dit la part du profit dans leur valeur ajoutée. Les pays qui ont subi l’austérité budgétaire (et salariale) la plus forte sont aussi ceux où les profits se sont le plus nettement rétablis. Et il est frappant de constater que les pays de la périphérie (Grèce, Espagne, Portugal et Irlande) ont vu le taux de marge se rétablir malgré l’effondrement de leur économie et l’explosion du chômage.

Le cynisme hypocrite de ces politiques d’austérité est parfaitement illustré par la distance entre le discours sur la compétitivité (que la baisse des salaires devrait permettre de rétablir) et les évolutions réellement existantes. On constate en effet que la baisse des salaires dans les pays du sud de la zone euro a été en majeure partie consacrée à rétablir le taux de marge des entreprises exportatrices plutôt que leur compétitivité (graphique 5). Le phénomène est particulièrement net dans l’industrie, qui est pourtant le secteur principalement concerné par la concurrence internationale (graphique 6). Et la Commission européenne ne peut que confirmer ce constat : « les taux de marge ont augmenté, en particulier dans les secteurs exposés, absorbant ainsi une partie de la réduction des coûts salariaux unitaires ».

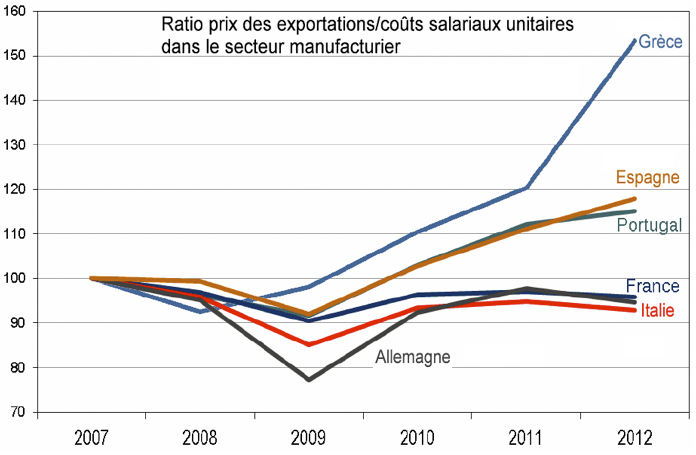

Graphique 5

Salaires et taux de marge à l’export

Graphique 6

Taux de marge dans l’industrie

Les politiques menées en Europe ne doivent donc pas être analysées comme des politiques « absurdes » ou déficientes, mais comme une thérapie de choc, qui, au-delà de ses effets collatéraux négatifs, vise clairement trois objectifs combinés : rétablir la profitabilité, liquider autant que possible les acquis sociaux, et protéger les institutions financières et bancaires d’une dévalorisation de leurs actifs.

C’est ce que ne comprennent pas les analyses keynésiennes qui, fascinées par la finance, négligent les fondements structurels de la crise. Elles passent ainsi à côté de la divergence des performances productives qui est à la racine de la crise de la zone euro, et que leurs propositions ne prennent pas en compte (voir : « Le tout-compétitivité contre les salaires » sur ce site). Enfin, en faisant de la croissance le seul levier de la création d’emplois, elles négligent le rôle central de la réduction du temps de travail dans tout projet de transformation sociale.

Ne pas jeter le bébé avec l’eau du bain

Les rapports entre une approche radicale (qui va à la racine des choses) et le paradigme keynésien sont profondément ambigus : ce dernier contient évidemment des éléments d’analyse corrects, mais qui ne prennent pas en compte l’ensemble de la situation et, fondamentalement, la logique du système capitaliste. Il faut donc reprendre ces éléments d’analyse en les combinant avec une perspective de rupture plus radicale. Cela peut d’ailleurs passer par la réactualisation de thèmes esquissés par Keynes lui-même, comme le « semaine de quinze heures » qu’il évoque dans Perspectives économiques pour nos petits-enfants (un texte écrit en 1930), ou encore celui d’un « Etat employeur en dernier ressort » développé par Hyman Minsky (voir par exemple Pavlina R. Tcherneva, « Full Employment: The Road Not Taken », Levy Economics Institute, March 2014).

Il serait en tout état de cause suicidaire de renoncer à la défense des salaires et des droits sociaux ou à la mise en avant de l’investissement public nécessaire à la transition écologique, sous prétexte que ces propositions équivaudraient à une vaine tentative « keynésienne » de « sauver » le capitalisme.

La démonstration des limites du keynésianisme conduit à revenir sur les interprétations de la crise mais aussi à s’interroger sur les contours d’une alternative anti-capitaliste. La question pourrait être ainsi formulée : entre la petite musique keynésienne et la fanfare de l’appel au renversement immédiat du capitalisme, existe-t-il une place pour une partition de transformation sociale ? La difficulté est de ne pas traduire une analyse critique radicale en une rhétorique anti-capitaliste abstraite, et de construire des médiations mobilisatrices entre les revendications anti-austérité immédiates et les mesures de rupture assurant leur viabilité. (Janvier 2015)

Article remarquable tant dans ses analyses que sans ses conclusions pratiques. Pourquoi n’entend-on pas plus souvent Michel Husson ?