Par Michel Husson

Par Michel Husson

Alors que la zone euro esquisse une phase de reprise très modérée, les pronostics alarmistes se multiplient quant à la trajectoire générale de l’économie mondiale: «la croissance chinoise ralentit, l’économie mondiale souffre », titre par exemple Le Monde du 20 octobre 2015. Christine Lagarde [1] énumère les «raisons d’être inquiets sur le front économique», et Jacques Attali [2] annonce que «le monde s’approche d’une grande catastrophe économique».

Commençons par un bref panorama de la conjoncture: la croissance mondiale ralentit, principalement dans les pays émergents hormis l’Inde. Cette tendance s’auto-alimente avec la baisse du prix des matières premières et se transmet aux pays avancés. Le commerce international ralentit lui aussi, au même rythme que le PIB mondial, comme si la mondialisation productive avait atteint un plafond. La zone euro enregistre une très timide et inégale reprise. Les Etats-Unis et le Royaume-Uni tirent leur épingle du jeu, mais la croissance tend à ralentir dans un cas et apparaît artificielle dans l’autre.

Du côté de la «sphère financière», le quantitative easing (assouplissement quantitatif) nourrit des bulles d’actifs plutôt que l’investissement productif, qui stagne. Et la seule perspective – jusqu’ici repoussée – d’une remontée des taux de la Fed (la banque centrale des Etats-Unis) pèse comme une épée de Damoclès qui suffit à déstabiliser les monnaies et les marchés financiers de nombreux pays. Bref, «l’incertitude et des forces complexes pèsent sur la croissance mondiale», pour reprendre la formule du FMI dans ses dernières perspectives [3].

De ce tableau pointilliste, on peut extraire les trois caractéristiques essentielles de cette conjoncture :

- la persistance des «séquelles de la crise financière mondiale»;

- les perturbations de l’économie mondiale;

- la perspective d’une «stagnation séculaire»

Les séquelles de la crise financière mondiale

Le quantitative easing (assouplissement quantitatif) consiste pour une Banque centrale à acheter des titres. Elle crée ainsi de la monnaie qui, injectée dans l’économie, est censée la faire redémarrer. Admettons même que cela ait pour un temps fonctionné aux Etats-Unis. Quoi qu’il en soit, le fait nouveau est que l’on commence à prendre conscience que ce type de mesure a des effets collatéraux redoutables.

Le président de la Banque fédérale de Dallas, Richard Fisher (un minoritaire au sein de la Fed) résume ainsi son scepticisme : «l’argent que nous avons imprimé n’a pas été aussi bien distribué que nous l’avions espéré. Il y en a trop qui est allé vers une spéculation corruptrice, ou plus exactement corrosive» [4]. Lors de cette conférence, il va jusqu’à citer un poème de Jonathan Swift, qui date de 1735 : «L’argent, le fluide vital de la nation / S’infecte et stagne dans les veines / Sauf si une bonne circulation / Préserve son mouvement et sa chaleur» [5].

L’inefficacité à terme des politiques monétaires s’explique par plusieurs mécanismes ou effets secondaires qui pèsent sur la conjoncture actuelle. Pour commencer, cette injection de monnaie est aveugle et rien ne garantit que les liquidités vont être utilisées de manière favorable à l’investissement. Tout au contraire, elles vont alimenter la spéculation et provoquer une hausse du prix des actifs qui ne profite qu’aux plus riches et qui conduit à la formation d’une bulle.

Des taux d’intérêt historiquement bas

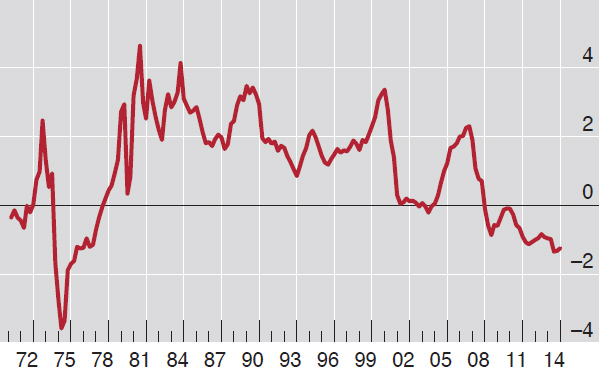

Le quantitative easing conduit simultanément à une baisse des taux d’intérêt (graphique 1). Celle-ci pourrait contribuer à faire redémarrer l’investissement en logement et surtout l’investissement productif tout court. La reprise de l’investissement est d’ailleurs la question-clé pour toute reprise. Mais il se trouve que cette reprise n’a pas lieu, parce que les entreprises n’investissent pas, faute de débouchés et/ou de profit. Elles rétablissent leurs marges, font du cash, multiplient les fusions-acquisitions, distribuent des dividendes, mais leur investissement reste plat.

Graphique 1

Taux d’intérêt réel 1972-2014

Taux d’intérêt directeur des Banques centrales

(moyenne pondérée Allemagne, Etats-Unis, Japon),

Source : BIS-BRI [6]

Dans le même temps, l’injection de monnaie conduit certes à une inflation des actifs, mais pas à l’inflation tout court, celle des prix. Bas taux d’intérêt et faible inflation se combinent alors de telle sorte que les taux d’intérêt réels (hors inflation) ne peuvent devenir fortement négatifs. Les taux d’intérêt nominaux butent sur ce que les économistes américains appellent ZLB (zero lower bound) : le zéro comme borne inférieure. Cette limite est pour certains, comme Lawrence Summers [7], le résultat de la stagnation séculaire, caractérisée par des taux d’épargne élevés, une aversion pour le risque et une faible propension à investir. Pour rétablir la situation, il faudrait des taux d’intérêt réels négatifs pour relancer l’activité, et ils sont hors d’atteinte. Cette interprétation est très discutable parce qu’elle fait l’impasse sur les déterminants plus structurels d’une éventuelle stagnation séculaire [8].

Cependant Summers a raison sur un point quand il exprime la crainte que «si une récession devait se produire, les autorités monétaires n’auraient plus d’outils pour y faire face. Il n’y a pratiquement plus d’espace pour un assouplissement [monétaire]». La même préoccupation est exprimée par Claudio Borio [9], l’économiste de la BIS (Banque des règlements internationaux-BRI, sise à Bâle), lors de la présentation de son rapport annuel: «Les taux d’intérêt ont été exceptionnellement bas pour un temps extraordinairement long. Ils reflètent la réponse des banques centrales et des acteurs du marché à une reprise post-crise inhabituellement faible, comme s’ils tâtonnaient dans le noir à la recherche de nouvelles certitudes». Autrement dit, on a trop demandé à la politique monétaire pour relancer la croissance.

L’accumulation des dettes

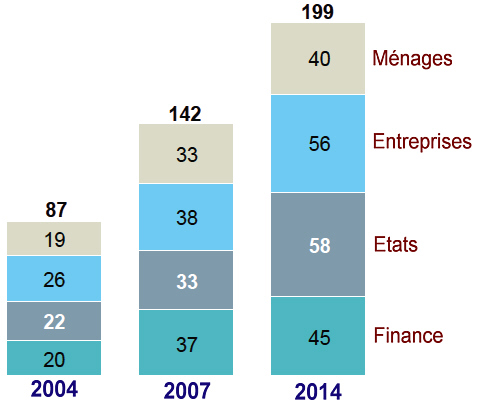

Le résultat est une énorme accumulation de dettes privées et publiques. Selon une étude du McKinsey Global Institute [10], elles représentaient près de 200’000 milliards de dollars à l’échelle mondiale, soit 286 % du PIB mondial, contre 269 % en 2007, avant que la crise n’éclate. Cette progression est particulièrement nette pour la dette des Etats, mais aussi pour celle des entreprises (graphique 2).

Graphique 2

Stock mondial de dettes

Cette tendance concerne spécialement la dette des entreprises non financières des pays émergents, qui a quadruplé entre 2004 et 2014. Le FMI se demande s’il faut s’en inquiéter [11] et leur recommande de se préparer aux effets d’un durcissement des conditions de financement. Comme les économies avancées vont «normaliser leur politique monétaire, les marchés émergents devraient se préparer à une augmentation des faillites d’entreprises».

Ce panorama conduit donc à deux scénarios de déclenchement de la prochaine crise. Le premier a été décrit par François Morin dans son dernier livre [12]. Son point de départ est l’existence de bulles financières sur les dettes publiques, mais aussi sur les marchés financiers dopés par des taux d’intérêt très bas. L’élément déclencheur pourrait être la défaillance d’une banque systémique, avec réaction en chaîne sur d’autres grandes banques.

Le second scénario renvoie aux inquiétudes du FMI concernant les pays émergents. L’élément déclencheur serait alors une hausse du taux d’intérêt de la Banque fédérale des Etats-Unis, le durcissement des conditions financières évoqué par le FMI. Elle conduirait à une explosion des bulles en commençant par les pays émergents, avec évidemment des répercussions sur le reste de la finance mondiale.

En résumé, les facteurs de risque sont aujourd’hui réunis autour de cette contradiction: d’un côté, les politiques de quantitative easing ne mordent pas sur l’économie réelle, alimentent des bulles et ont placé la finance mondiale sur une trajectoire qui ne peut pas être poursuivie indéfiniment. Mais, la hausse des taux d’intérêt provoquerait l’explosion incontrôlée des bulles, dans un contexte où les Etats n’ont pratiquement plus de munitions pour sauver une nouvelle fois les banques.

En défense du capital fictif

Christine Lagarde a donc raison de parler des «séquelles de la crise financière mondiale». Plus précisément, le schéma d’ensemble est le suivant: la période précédant la crise a été caractérisée par une énorme accumulation de capital fictif, autrement dit de droits de tirage sur la plus-value produite par l’exploitation du travail salarié. Pour que le capitalisme redémarre sur des bases saines, il aurait été nécessaire de détruire ce capital fictif (et même sans doute une partie du capital productif). Il y a eu des pertes, mais les politiques menées à travers le monde ont été guidées par un principe essentiel: préserver le capital fictif et les droits de tirage qu’il représente. Cela s’est fait de deux manières: d’une part, par le transfert des dettes privées vers les dettes publiques et, à travers les mesures d’austérité, par une ponction sur la plus-value; d’autre part par l’injection massive de liquidités. Dans le premier cas, on peut dire que le capitalisme respecte la loi de la valeur, puisqu’il cherche à ajuster le ratio capital fictif/plus-value en augmentant la plus-value. Dans le second cas, au contraire, il cherche à nier ou à contourner la loi de la valeur en agissant sur le numérateur. Au niveau le plus fondamental, la prochaine crise pourra donc être interprétée comme un sévère rappel de la loi de la valeur.

Même si elle privilégie l’austérité à travers les «réformes structurelles», l’Europe capitaliste se tourne, avec un certain retard, vers les solutions artificielles. Il y a la quantitative easing à la sauce Juncker qui patine autant qu’aux Etats-Unis. Mais il y a mieux: la dernière grande idée de la Commission européenne est de lancer une «initiative pour la titrisation» [13] qui fait partie d’un projet plus large d’«union des marchés de capitaux». Sous couvert de réglementation, l’objectif réel est de relancer la titrisation [14], mais cette fois «en toute sécurité», pour obtenir par ce biais «plus de 100 milliards d’euros de financement supplémentaire» soit la moitié des niveaux d’avant la crise. Il faut se rappeler que cet objectif était aussi celui du FMI en … octobre 2009, quand il tentait de «discerner comment la titrisation peut contribuer positivement à la stabilité financière et à une croissance économique durable» [15]. Voilà un exemple frappant de la volonté systématique de favoriser l’essor du capital fictif.

L’instabilité de l’économie mondiale

Avant la crise, l’économie mondiale était structurée autour d’un axe Chine-Etats-Unis souvent baptisé «Chinamérique» [16]. Cet axe est en train de s’effilocher, et c’est sans doute un des éléments essentiels du remodelage de l’économie mondiale.

La fin de la Chinamérique

Le désinvestissement est symétrique: d’un côté, le modèle étatsunien s’éloigne de son fonctionnement d’avant la crise – une croissance à crédit – en raison d’un rétablissement du taux d’épargne des ménages et d’une moindre dépendance énergétique. Ces deux facteurs réduisent le rôle de moteur de l’économie mondiale jusque-là dévolu aux Etats-Unis.

La Chine est quant à elle entrée dans une phase de transition, certes heurtée et difficile, vers un modèle centré sur la demande intérieure. Elle s’éloigne en tout cas nettement d’une croissance tirée par les exportations: leur part dans le PIB chinois est passée de 36 % en 2006 à 26 % aujourd’hui. La complémentarité entre les deux grandes économies se réduit et cette rétraction, avec ses effets collatéraux sur les pays émergents et l’Europe, déséquilibre toute l’économie mondiale.

Cette réorientation de l’économie chinoise se manifeste par un changement dans la structure de son commerce extérieur [17], mais contribue aussi à un ralentissement du commerce mondial. C’est un autre sujet d’inquiétude pour les économistes qui s’interrogent sur ses causes et se demandent s’il s’agit d’un phénomène passager ou plus structurel. Tout laisse à penser qu’il s’agit d’un changement durable de tendance [18] qui correspond au ralentissement du fractionnement des chaînes de valeur. Cette organisation de la production à cheval sur différentes zones de l’économie mondiale, caractéristique de la mondialisation contemporaine, est en train d’atteindre ses limites, et avec elle la croissance du commerce mondial plus rapide que celle du PIB mondial qu’elle impulsait. Ce phénomène est particulièrement marqué en ce qui concerne la Chine, mais aussi les Etats-Unis, la Corée et le Japon, ce qui confirme que l’axe Chine-Etats-Unis est en train de se défaire.

Désynchronisation et volatilité

L’instabilité de l’économie mondiale est encore aggravée par la désynchronisation des conjonctures entre les Etats-Unis et la zone euro. Une minutieuse étude du FMI [19] montre que ces divergences ont des effets collatéraux (spillovers) importants. Les auteurs, là encore, manifestent leur inquiétude, en se demandant «si le décollage des Etats-Unis pourrait non seulement renforcer le dollar vis-à-vis de l’euro, mais aussi faire monter les taux d’intérêt dans la zone euro, ou si le quantitative easing dans la zone euro pourrait non seulement affaiblir l’euro, mais également continuer à faire pression à la baisse sur les rendements américains».

Et le même document apporte un éclairage intéressant pour ce qui concerne les pays émergents. Ses auteurs distinguent deux canaux de transmission. Le canal «traditionnel» est que les capitaux vont aller vers la zone (Etats-Unis ou zone euro) bénéficiant d’un rebond de la croissance, avec pour effet une appréciation de la monnaie de la zone bénéficiant de cet afflux de capitaux. Mais ils identifient un autre canal, motivé par l’attirance du risque (risk-appetite): les capitaux anticipent une reprise dans les émergents tirée par celle dont bénéficie la zone du «centre» (Etats-Unis ou zone euro). Cet afflux de capitaux dans les pays émergents conduit à une appréciation de leur monnaie.

Ces analyses montrent que le fonctionnement de l’économie mondiale échappe à toute régulation, et que les pays émergents sont exposés aux mouvements de capitaux qui ont des effets déstabilisateurs, qu’ils entrent ou qu’ils sortent. La période récente se caractérise justement par une volatilité accrue de ces mouvements de capitaux.

L’épuisement des gains de productivité

Lors de la présentation des dernières prévisions de l’OCDE, son économiste en chef, Catherine Mann, soulignait que «le ralentissement de la croissance potentielle dans les pays avancés est une préoccupation permanente» [20]. Et Christine Lagarde, pour le FMI, évoquait la «nouvelle médiocrité», autrement dit «le risque d’une timide croissance persistante» qui, selon elle, «s’approche».

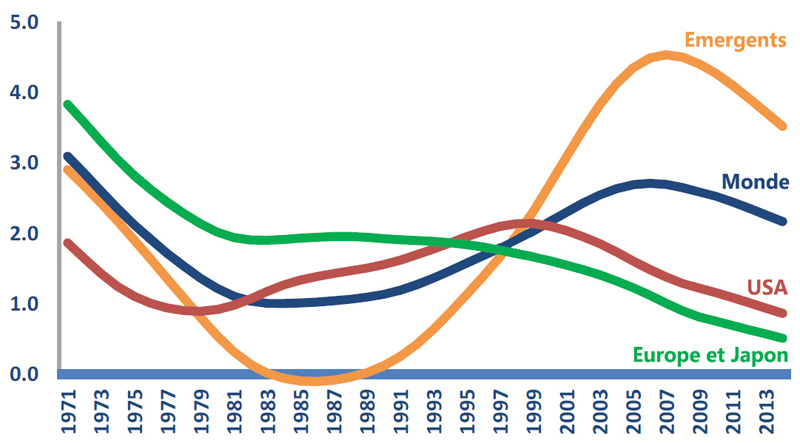

Au fondement de cette configuration, il y a l’épuisement des gains de productivité. Cette tendance n’est pas nouvelle, puisqu’elle s’est enclenchée dans les pays avancés dès le milieu des années 1980, avec de fortes fluctuations dans le cas des Etats-Unis. Mais, après tout, les pays émergents avaient pris le relais et les gains de productivité qu’ils réalisaient pouvaient en grande partie être captés par les «vieux pays capitalistes. Au début de la crise, les pays émergents avaient d’ailleurs soutenu la croissance mondiale. Mais ce grand basculement de l’économie mondiale est peut-être arrivé à un point d’inflexion: les données les plus récentes du Conference Board montrent en effet que la croissance de la productivité horaire du travail a nettement reculé dans les pays émergents depuis le début de la crise (graphique 3).

Graphique 3

Tendances de la croissance de la productivité du travail

Source : The Conference Board [21]

Or, la productivité, et plus directement la productivité globale des facteurs, est un élément essentiel de la dynamique du taux de profit. Ce dernier s’est pourtant rétabli dans les principaux pays capitalistes, en dépit de cet épuisement de la productivité [22]. Cette prouesse n’a pu être réalisée que par la mise en place de toute une série de dispositifs: financiarisation, endettement, inégalités, baisse de la part salariale, etc. Dans le même temps, la raréfaction des occasions d’investissement rentable a conduit à une stagnation du taux d’investissement productif.

Les taux de profit dans le désordre

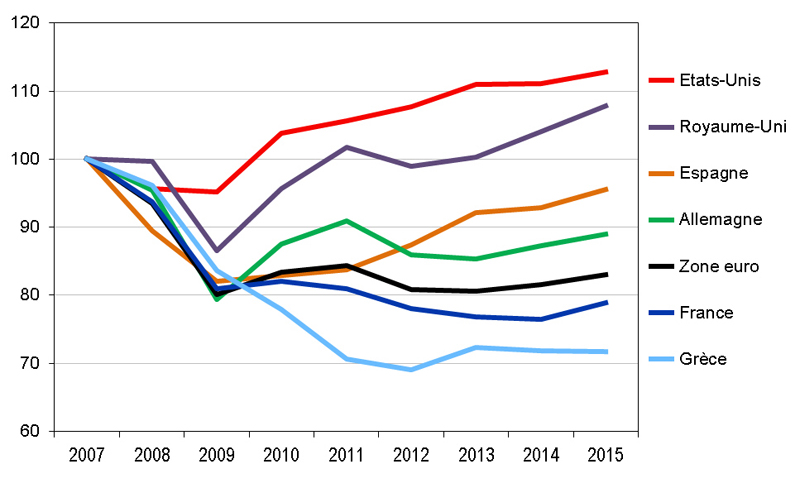

Il n’y a pas d’alternative pour le capitalisme, sinon de remettre les rails le modèle néolibéral, tout en cherchant à en réduire les facteurs de déséquilibre. Dans cette quête d’une sortie de crise, la question-clé est évidemment le rétablissement du taux de profit, qui ne peut que passer principalement par l’augmentation du taux d’exploitation. Or, un constat frappant est la dispersion des performances. Parmi les pays avancés, on assiste à un écartèlement des taux de profit, à la fois entre les Etats-Unis et la zone euro et à l’intérieur de cette dernière (graphique 4). Ce phénomène implique un durcissement de la concurrence entre multinationales, susceptible de conduire à un repli général du taux de profit. C’est en tout cas ce qu’annonce l’Institut McKinsey [23] qui prévoit que les profits des transnationales (global corporate profit) passeraient de 9,8 % du PIB mondial en 2013 à 7,9 % en 2025, retrouvant à peu près leur niveau de 1980.

Graphique 4*

Taux de profit 2007-2015

Base 100 en 2007. Source : Ameco, ‘Net returns on net capital stock: total economy’

* voir une infographie plus détaillée

Pas de profit, pas de reprise

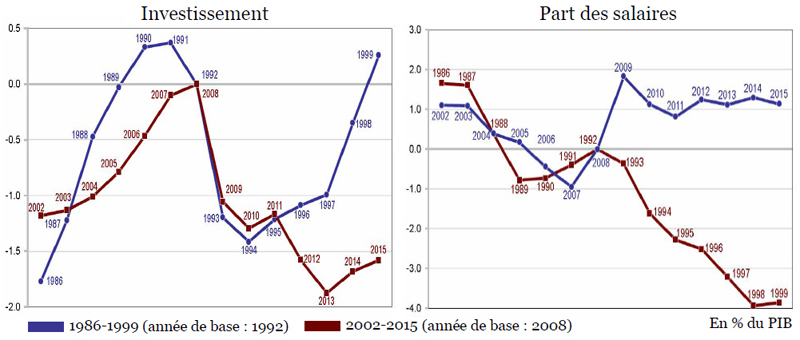

On peut illustrer cette divergence par une analyse plus détaillée de la conjoncture dans la zone euro. L’exercice a été mené récemment par la Commission européenne [24] : il compare la timide « reprise » actuelle avec d’autres épisodes de reprise. Les résultats de cette étude sont illustrés par le graphique 5 qui compare le cycle 2002-2015 au précédent (1986-1999). Dans les deux cas, l’année de référence est l’année précédant le point le plus bas (respectivement 1992 et 2008). Deux variables clés de la dynamique du capitalisme sont examinées: l’investissement et la part des salaires. Dans les deux cas, le profil est comparable en ce qui concerne la phase du cycle précédant la récession. Mais ce qui se passe ensuite raconte deux histoires très différentes.

Après la récession de 1993, l’investissement chute, mais se rétablit progressivement et retrouve au bout de six ans son niveau d’avant la crise. La part des salaires, qui avait repris un léger mouvement à la hausse à partir du point bas de 1989, retrouve son inexorable tendance à la baisse et recule de près de 4 points de PIB entre 1992 et 1999. C’était une bonne sortie de récession pour le capitalisme, avec une amélioration de la rentabilité et une reprise de l’accumulation.

Mais ce qui se passe depuis l’éclatement de la dernière crise n’est pas un cycle classique. La part des salaires a fortement augmenté en 2009, puis a baissé, mais elle est aujourd’hui stabilisée à un niveau supérieur de deux points de PIB à son niveau d’avant la crise. Autrement dit la rentabilité du capital ne se rétablit pas. Et on en voit les effets sur l’investissement: il commence par redémarrer en 2011, suivant le profil de la récession précédente. Puis le renforcement des politiques d’austérité conduit à un double creux (double dip) de la croissance et l’investissement recule à nouveau avant de reprendre à partir de 2014. Mais il reste aujourd’hui inférieur d’un point et demi de PIB par rapport à son niveau d’avant la crise.

Graphique 5

Deux épisodes de récession dans la zone euro

Causes financières et effets réels

Comprendre comment interagissent finance et production est une tâche essentielle. mais difficile. Une récente étude d’économistes de la BRI [25] (Banque des règlements internationaux) permet d’éclairer cette question en proposant un modèle qui relie les «causes financières» à leurs «effets réels». Les auteurs construisent un indice mesurant la contribution de la répartition sectorielle de l’emploi à la croissance moyenne de la productivité. Puis ils montrent que cet indice est significativement corrélé (négativement) aux booms financiers. Autrement dit, quand le crédit augmente plus vite que le PIB, l’emploi se déplace vers les secteurs à productivité inférieure. Ils montrent aussi que la valeur de cet indice avant une crise financière détermine la trajectoire ultérieure de la productivité. Et ce mécanisme est auto-entretenu, parce que le recours au crédit alimente ce qu’il est censé compenser, à savoir le ralentissement de la productivité. Cette modélisation des liens entre efficacité productive et dérives financières semble particulièrement pertinente pour analyser la crise de la zone euro.

La crise qui vient ?

Une chose est sûre à l’issue de ce (trop) rapide tour d’horizon: la « Grande récession » a ouvert une période de «régulation chaotique» à l’échelle mondiale. Une nouvelle crise semble aujourd’hui à peu près inévitable et il est difficile de discerner où se trouvera le point de rupture (bourse, banque, dette, taux de change?), mais cet épisode sera en tout cas le marqueur de profondes contradictions structurelles.

Le capitalisme mondial est aujourd’hui soumis à une tension fondamentale. D’un côté, la gestion de la crise qui a éclaté en 2008 a été menée selon deux principes essentiels: ne pas solder les comptes (les «séquelles») et reconstituer le modèle néolibéral d’avant-crise, en cherchant à en contrôler les effets les plus délétères. Il s’agit en pratique de garantir les droits de tirage acquis par le «1 %» et la liberté d’action des banques et des multinationales. Mais, le ressort fondamental du dynamisme du capitalisme, à savoir les gains de productivité, est aujourd’hui en voie d’épuisement.

Cette configuration conduit à des interactions complexes entre les évolutions au sein de la sphère productive et le maniement des instruments financiers et monétaires. C’est pourquoi, comme en 2007-2008, le lieu de déclenchement de la prochaine crise ne suffira pas à en révéler les causes profondes. (A l’Encontre, octobre 2015)

Notes

[1] Christine Lagarde, « Gérer la transition vers une économie mondiale plus saine », 30 septembre 2015.

[2] Jacques Attali, « La crise, Acte 2 », 17 août 2015.

[3] FMI, Uncertainty, Complex Forces Weigh on Global Growth, World Economic Outlook, October 6, 2015.

[4] Richard Fisher, “Monetary Policy and the Maginot Line”, July 16, 2014.

[5] Money, the life-blood of the nation / Corrupts and stagnates in the veins / Unless a proper circulation/ Its motion and its heat maintains.

[6] BIS, 85th Annual Report, June 2015.

[7] Lawrence Summers, “The global economy is in serious danger”, The Washington Post, October 7, 2015.

[8] Michel Husson, « Stagnation séculaire : le capitalisme embourbé ? » A l’encontre, 5 juin 2015.

[9] Claudio Borio, Media briefing on the BIS Annual Report 2015, 24 June 2015.

[10] McKinsey Global Institute, Debt and (not much) deleveraging, February 2015.

[11] FMI, Global Financial Stability Report, October 2015. Chapitre 3 : “Corporate leverage in emerging markets—a concern?”.

[12] François Morin, L’hydre mondiale : l’oligopole bancaire, Lux, 2015 ; voir cette vidéo de l’auteur.

[13] Commission européenne, Initiative sur la titrisation, septembre 2015.

[14] European Commission, Capital Markets Union, flyer, September 2015.

[15] FMI, Global Financial Stability Report, October 2009. Chapitre 2 : “Restarting Securitization Markets: Policy Proposals and Pitfalls”.

[16] Michel Husson, « Chine-USA. Les lendemains incertains de la crise », Nouveaux Cahiers Socialistes n° 2, Montréal, septembre 2009 ; « Etats-Unis : la fin d’un modèle », La Brèche n° 3, 2008.

[17] Michel Husson, « La fin de l’émergence du Sud ? », A l’encontre, 22 mars 2015.

[18] Sébastien Jean, « Le ralentissement du commerce mondial annonce un changement de tendance », La lettre du Cepii n° 356, septembre 2015.

[19] “Big Players Out of Synch: Spillovers Implications of US and Euro Area Shocks”, IMF Working Paper, September 2015.

[20] Catherine Mann, “Puzzles and uncertainties”, OECD Interim Economic Outlook, septembre 2015.

[21] The Conference Board, “Productivity Brief 2015”.

[22] Michel Husson, « Les limites du keynésianisme », A l’encontre, 15 janvier 2015.

[23] McKinsey Global Institute, The new global competition for corporate profits, September 2015.

[24] “The euro area recovery in perspective”, European Commission, Quarterly Report on the Euro Area, n° 3, 2015.

[25] Claudio Borio et al., “Labor Reallocation and Productivity Dynamics: Financial Causes, Real Consequences”, BIS, May 2015.

Soyez le premier à commenter