Par Michel Husson

Par Michel Husson

La première décennie de ce siècle a été celle d’un véritable basculement de l’économie mondiale avec la montée en puissance des pays dits émergents. Toute la question est de savoir si ce mouvement est durable, ou bien s’il est en train d’atteindre ses limites.

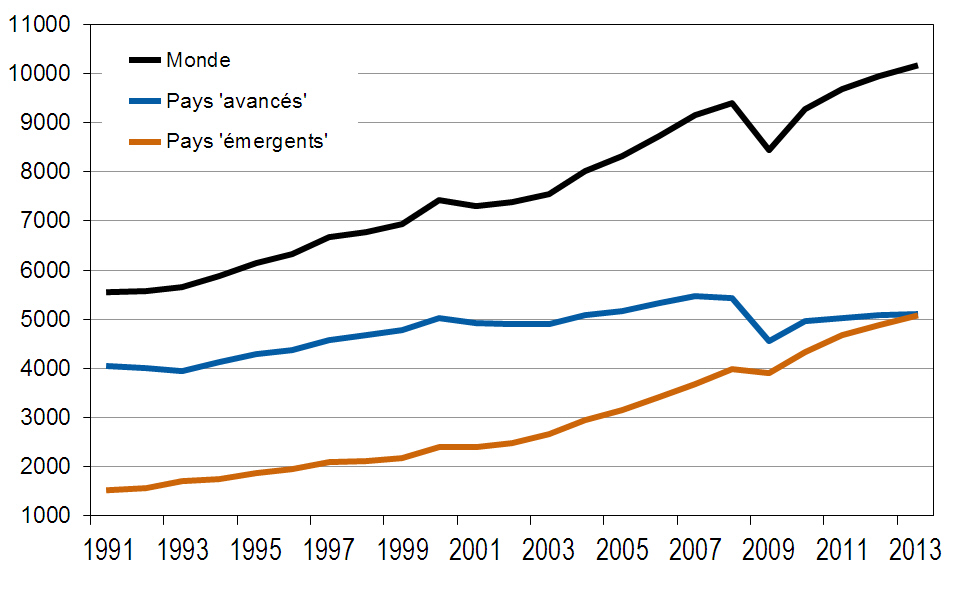

Entre 2000 et 2013, la quasi-intégralité de l’augmentation de la production industrielle mondiale (hors énergie) a été le fait des pays dits émergents, où elle a plus que doublé (+112 %), alors qu’elle stagnait dans les pays avancés (+1,5 %). La moitié de la production industrielle mondiale est aujourd’hui réalisée par les pays émergents (graphique 1). Dans le même temps, la mondialisation conduisait à la formation d’une classe ouvrière mondiale, qui se développe essentiellement dans les pays émergents [1].

Graphique 1

Production industrielle mondiale 1991-2013

En milliards de dollars US. Source : CPB World Trade Monitor

Le vecteur principal de ce basculement est la mise en œuvre de « chaînes de valeur mondiale » par les firmes transnationales. Ce terme désigne la répartition des différents segments de l’activité productive sur plusieurs pays, du stade de la conception à celui de la production et de la livraison au consommateur final. La moitié du commerce international s’inscrit dans ces chaînes de valeur [2]. Cela veut dire que l’on est passé de l’internationalisation à la mondialisation du capital, avec une organisation de la production à cheval sur plusieurs pays. L’image de l’économie mondiale ne doit donc plus être seulement celle d’une face à face asymétrique entre pays impérialistes et pays dépendants, mais celle de l’intégration de segments des économies nationales, sous l’égide des firmes transnationales qui tissent une véritable toile structurant l’économie mondiale.

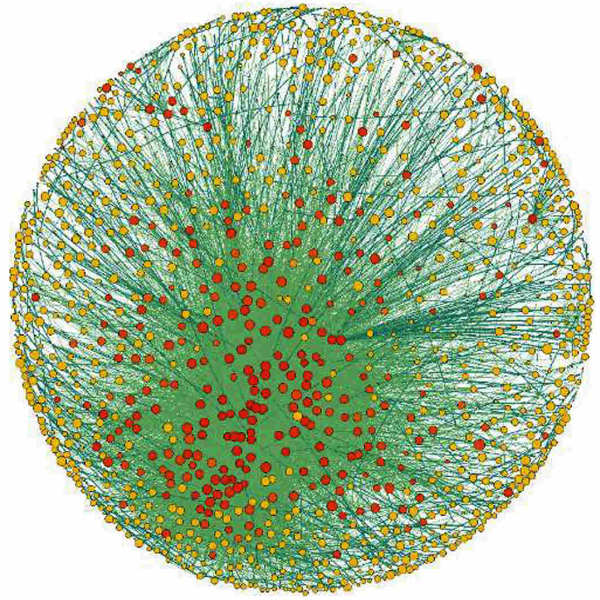

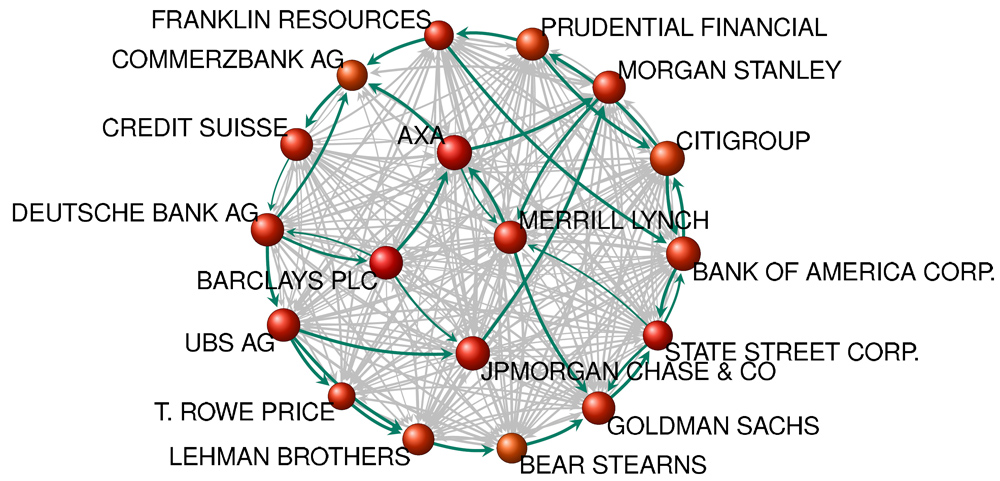

Une étude récente [3] a établi la cartographie précise des interconnexions entre transnationales. Elle montre que la majeure partie (80 %) de la valeur créée par les 43 000 firmes prises en compte est contrôlée par 737 « entités » : des banques, des compagnies d’assurances ou des grands groupes industriels. En examinant de plus près le réseau complexe des prises de participation et d’autocontrôle, on s’aperçoit que 147 transnationales possèdent 40 % de la valeur économique et financière de toutes les transnationales du monde entier (graphique 2).

Graphique 2

Le maillage des firmes transnationales

Cette structuration de l’économie mondiale institue des liens complexes entre Etats et capitaux que l’on peut articuler en quatre points :

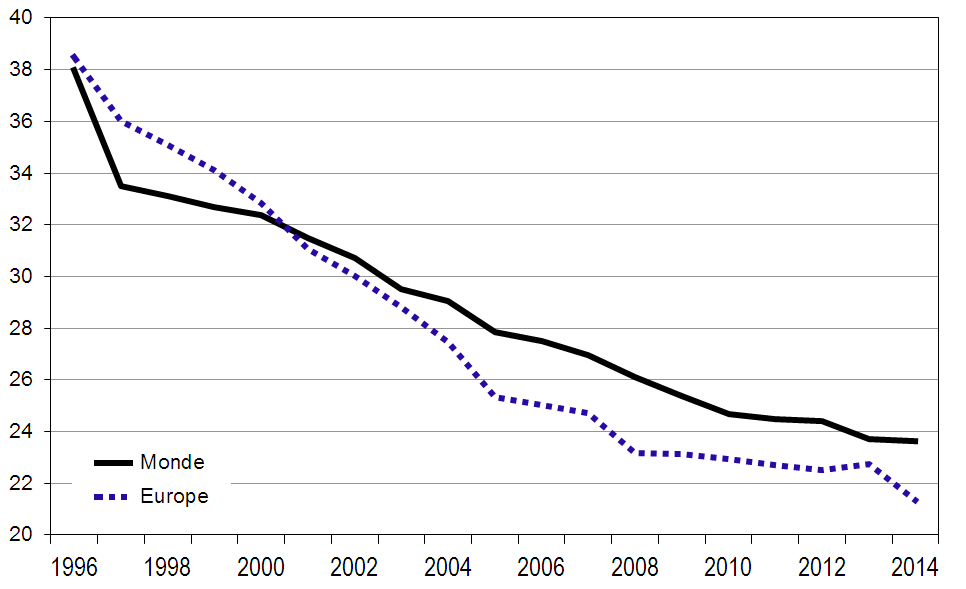

- l’extension des firmes transnationale réduit l’autonomie de l’intervention des Etats. La concurrence sociale et fiscale pour rendre « attractifs » les territoires nationaux ou régionaux conduit par exemple à une baisse générale de l’imposition des entreprises, illustrée par le graphique 3, sans parler des multiples formes d’évasion ou d’ »optimisation » fiscales [4].

- l’extra-territorialité des firmes transnationales n’est pas totale et chaque Etat cherche à prendre des mesures favorisant ses propres « champions nationaux » dans la concurrence internationale.

- la gouvernance mondiale peut s’analyser comme un « syndic » des bourgeoisies dont l’objectif est d’établir des règles du jeu conformes aux revendications des firmes transnationales.

- cette gouvernance n’est pas exempte de contradictions (on est très loin de l’ »ultra-impérialisme » de Kautski). Des alliances mouvantes se nouent, où les Etats, en tant que « puissances », cherchent à redessiner constamment la cartographie marchande du monde, sans que l’on puisse raisonner aujourd’hui en termes d’impérialisme dominant.

Graphique 3

Taux d’impôts sur les entreprises

Source : KPMG, Corporate tax rates table.

Le tournant de la crise

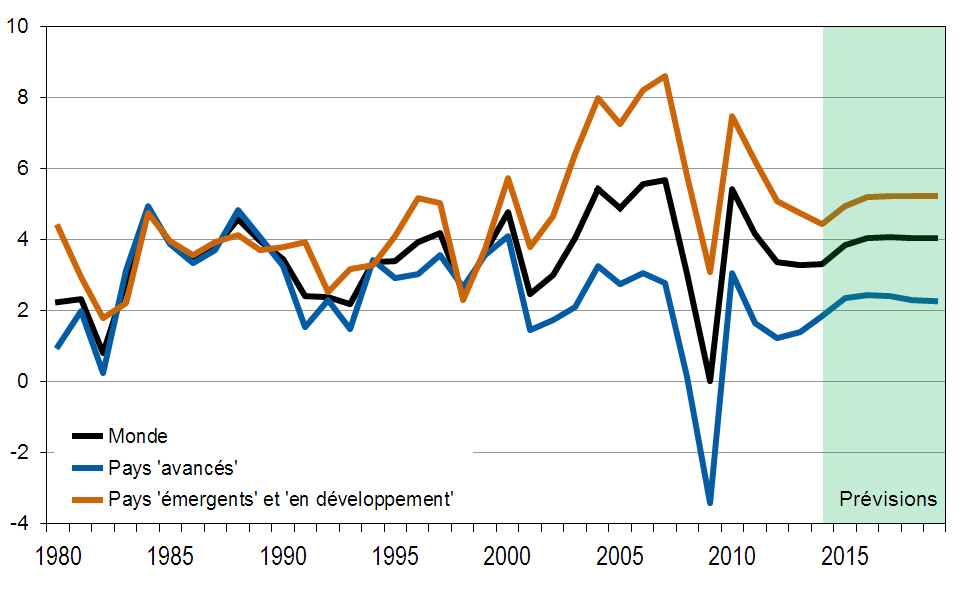

Depuis le début du siècle, la croissance des pays dit émergents dépasse systématiquement celle des pays avancés. Cela a permis de limiter l’ampleur de la récession en 2009 (graphique 4). Mais cette dernière semble avoir ensuite cassé le dynamisme des pays émergents, ainsi que la croissance du commerce mondial (graphique 5).

Graphique 4

Croissance du PIB mondial

Source : FMI, World Economic Outlook Databases

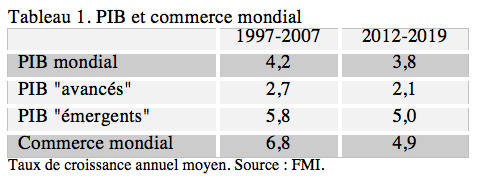

Graphique 5

Croissance du PIB et du commerce mondial

Source : FMI, World Economic Outlook Databases

Au cours des deux décennies précédant la crise (1987-2007) le rythme de croissance du volume du commerce mondial a été pratiquement le double de celui du PIB mondial (7 % contre 3,8 %). On retrouve à peu près la même proportion, mais déjà en baisse, sur la décennie 1997-2007 (tableau 1). Mais si l’on considère la période récente et les prévisions du FMI à l’horizon 2019, on constate que l’écart se réduit encore plus : 4,9 % pour le commerce mondial contre 3,8 % pour le PIB mondial. Encore s’agit-il des prévisions du FMI qui, comme c’est l’habitude, annoncent le retour prochain au business as usual. Mais, comme l’ont plaisamment formulé deux économistes, « les décideurs ne devraient pas postuler que la reprise totale va se produire dans quatre ans (et qu’elle le fera toujours) » [5].

Il y a là en tout cas l’indice d’un ralentissement de l’intensification des échanges. Mais s’agit-il d’un contrecoup provisoire de la crise ou d’une véritable inflexion ? C’est la question que se sont posée trois économistes du FMI et de la Banque mondiale [6]. Leur constat est le suivant : la réactivité du commerce au PIB « s’est fortement accrue pendant les années quatre-vingt-dix avant de redescendre dans les années 2000 au niveau des années soixante-dix et du début des années quatre-vingt. Pendant les années quatre-vingt-dix, une augmentation de 1 % du revenu mondial s’accompagnait d’une augmentation de 2,2 % du commerce mondial. Mais cette tendance du commerce a s’accroître deux fois plus vite que le PIB s’est interrompue vers le début du siècle. Pendant les années 2000, une hausse de 1 % du revenu mondial s’est accompagnée d’une augmentation de 1,3 % seulement du commerce mondial ». Il y a donc eu « un changement statistiquement significatif de la relation entre commerce et revenu pendant les années quatre-vingt-dix par rapport aux périodes antérieure et postérieure à cette décennie ».

Il y a là en tout cas l’indice d’un ralentissement de l’intensification des échanges. Mais s’agit-il d’un contrecoup provisoire de la crise ou d’une véritable inflexion ? C’est la question que se sont posée trois économistes du FMI et de la Banque mondiale [6]. Leur constat est le suivant : la réactivité du commerce au PIB « s’est fortement accrue pendant les années quatre-vingt-dix avant de redescendre dans les années 2000 au niveau des années soixante-dix et du début des années quatre-vingt. Pendant les années quatre-vingt-dix, une augmentation de 1 % du revenu mondial s’accompagnait d’une augmentation de 2,2 % du commerce mondial. Mais cette tendance du commerce a s’accroître deux fois plus vite que le PIB s’est interrompue vers le début du siècle. Pendant les années 2000, une hausse de 1 % du revenu mondial s’est accompagnée d’une augmentation de 1,3 % seulement du commerce mondial ». Il y a donc eu « un changement statistiquement significatif de la relation entre commerce et revenu pendant les années quatre-vingt-dix par rapport aux périodes antérieure et postérieure à cette décennie ».

L’explication donnée à ce changement est claire : « la relation entre le commerce et le revenu au niveau mondial est déterminée essentiellement par les changements subis par les chaînes d’approvisionnement mondiales [les « chaînes de valeur mondiales »] dans les deux plus grandes économies, à savoir les Etats-Unis et la Chine, plutôt que par le protectionnisme ou une modification de la composition du commerce et du revenu ».

Réorientation de l’économie chinoise

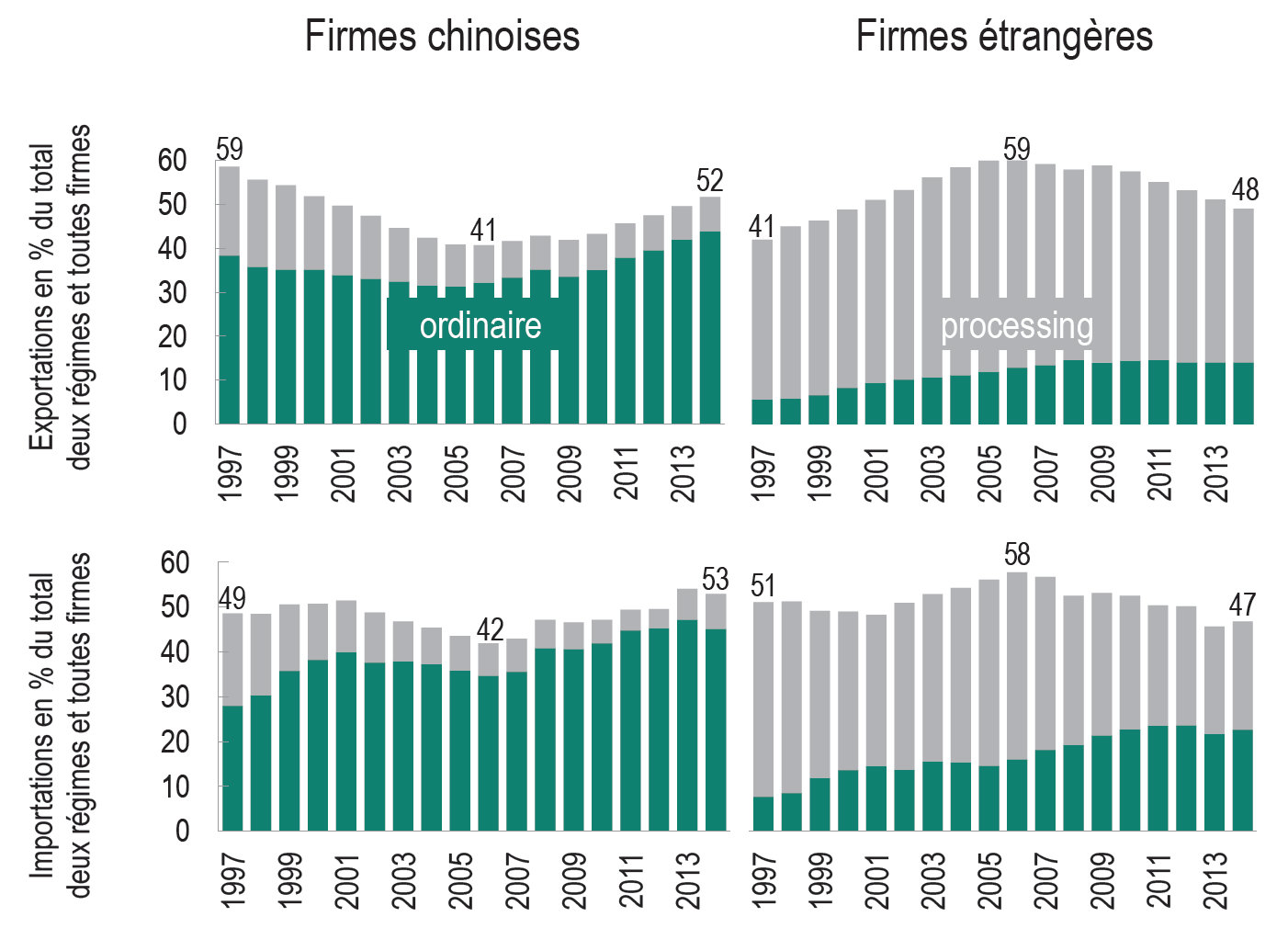

L’une des principales raisons de cette inflexion réside dans la réorientation de l’économie chinoise. C’est ce que permet d’analyser un précieux document du Cepii (Centre d’études prospectives et d’informations internationales) [7]. L’étude mobilise une double partition :

- entre le commerce de processing (activités d’assemblage destinées exclusivement à l’exportation) et le commerce « ordinaire », à savoir les exportations basées essentiellement sur les inputs locaux et les importations principalement destinées à la demande intérieure

- entre les firmes chinoises et les firmes à capitaux étrangers implantées en Chine.

Le constat essentiel fourni par cette étude est que le commerce de processing recule. Cela veut dire que « l’usine du monde » fonctionne « au ralenti », pour reprendre les termes de l’une des deux auteures. Si le poids de la Chine dans les échanges mondiaux continue à augmenter, c’est pour l’essentiel le fait des exportations « ordinaires » : « Le nouveau moteur des échanges extérieurs du pays réside désormais dans sa demande interne (importations ordinaires) et dans son offre hors de processus d’assemblage ». Dans le même temps, et ceci explique cela, la part des firmes étrangères dans les exportations chinoises a baissé, passant 59 % en 2006 à 48 % en 2014 (graphique 6).

Graphique 6

Commerce chinois par type de commerce et de firmes

Ex-BRIC

En dehors de la Chine, les autres pays émergents sont confrontés à toute une série de difficultés classiques des pays dominés, même si elles pèsent dans des proportions différentes d’un pays à l’autre : déficit extérieur structurel, forte sensibilité aux mouvements de capitaux, dépendance au cours des matières premières, inflation élevée. La tendance actuelle est à la perte des « avantages comparatifs » dans la mesure où le rattrapage salarial conduit à une moindre compétitivité, ainsi qu’à une « désindustrialisation précoce » [8], voire à une « reprimarisation » [9]. Enfin, il ne faut pas oublier que la partition approximative entre pays « avancés » et « émergents » oublie d’autres catégories de pays comme celle des pays rentiers et qu’une proportion importante de la population mondiale vit dans des pays, ou dans des régions, qui restent à l’écart de la dynamique de la mondialisation capitaliste. Les lignes de clivage traversent les formations sociales et contribuent à la déstructuration des sociétés, comme le montre le degré très élevé d’inégalités de revenus.

Un bon indicateur de l’ampleur réelle du processus d’ »émergence » est celui qui compare le niveau de la productivité du travail dans l’industrie d’un pays ou d’une région à celui des Etats-Unis. C’est un moyen de mesurer la réalité du rattrapage. Le graphique 7, tiré des travaux des économistes de l’Université de Groningen, montre que seule l’Asie a réellement entamé un tel processus, mais qu’il semble remis en cause depuis l’éclatement de la crise. Dans le cas de l’Afrique et de l’Amérique latine, on constate au contraire un processus de divergence à partir des années 1980.

Graphique 7

Productivité dans l’industrie en % de celle des Etats-Unis

Source : de Vries, Timmer, de Vries [10]

Où va l’économie mondiale?

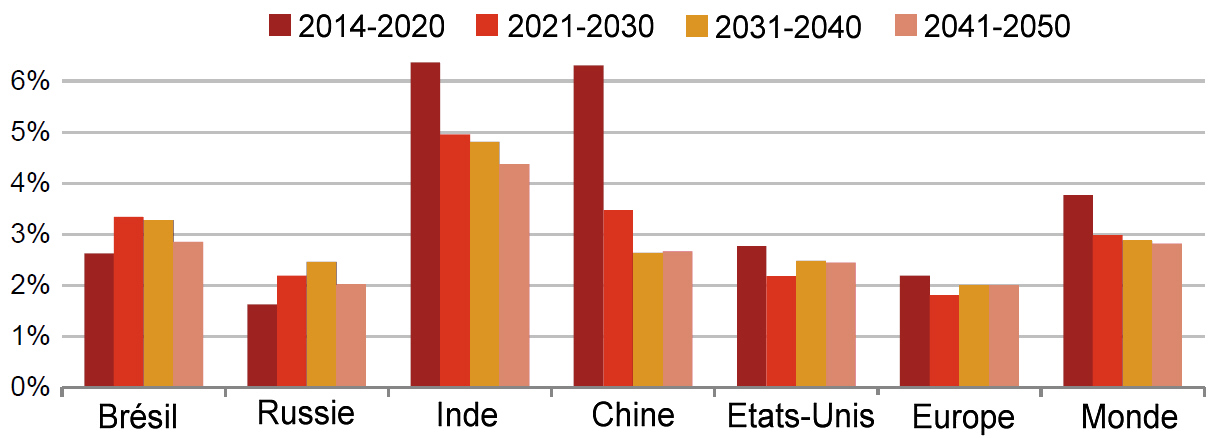

Beaucoup d’exercices de prospective à long terme sont menés sur la trajectoire de l’économie mondiale. Leurs résultats sont évidemment à prendre avec circonspection, mais ils donnent souvent des informations utiles sur la manière dont les dominants se posent la question. Ils vont tous dans le même sens et pronostiquent un ralentissement de la croissance dans tous les segments de l’économie mondiale. C’est ce qu’illustre par exemple le graphique 8 tiré d’une récente étude [11] du cabinet PcW (PricewaterhouseCoopers), qui parle de « retour à la moyenne » (regression to the mean).

Graphique 8

Perspectives de croissance du PIB à l’horizon 2050

En % par an. Source : PwC [11]

Aux tendances que l’on vient de repérer, il faudrait en ajouter une autre, plus fondamentale : le ralentissement durable de la productivité du travail dans les « vieux » pays capitalistes. Or, les gains de productivité sont un élément-clé de la dynamique du capital. Il n’est donc pas étonnant que se soit ouvert un débat sur la « stagnation séculaire » sur lequel il faudra revenir.

Une des réponses possibles à cet épuisement des gains de productivité se trouve, ou se trouvait, dans la dynamique des pays dits émergents. Mais le panorama que l’on vient d’esquisser montre que cette voie semble se rétrécir. Dans le cas de la Chine, le recentrage sur le marché domestique et l’augmentation des salaires tendent à réduire la possibilité pour les firmes transnationales de capter de la valeur à leur profit. Il s’agit évidemment d’une tendance mais le mouvement est plus rapide qu’on pouvait l’imaginer il y a dix ans, notamment en matière de progression des salaires.

Dans le cas des ex-BRIC, le processus de « désindustrialisation précoce » s’accompagne d’une baisse potentielle des gains de productivité. Et la tendance à la « reprimarisation » contribue à restaurer des rapports impérialistes classiques de dépendance et de pillage des ressources. Les symptômes sont donc nombreux de ce que l’on pourrait appeler une « rétractation » de l’économie mondiale (plutôt qu’une « démondialisation »). C’est dans ce même contexte qu’il faut interpréter le projet de traité transatlantique entre les Etats-Unis et l’Union européenne, dont l’objectif principal est bien de réintensifier le commerce mondial [12].

Récession en 2017?

La conjoncture semble être favorable à une remontée en puissance des vieux pays capitalistes : baisse du prix de l’énergie et des matières premières, baisse de l’euro, politiques monétaires accommodantes, etc. Mais il faut savoir découpler conjoncture et tendances lourdes. L’OCDE est d’ailleurs prudente dans sa dernière communication [13] : « la perspective à court terme reste une croissance modérée, plutôt que rapide, de la croissance du PIB mondial ». Et elle évoque les « nuages à l’horizon » en soulignant « le caractère exceptionnel de la conjoncture actuelle » caractérisée par les niveaux « anormalement bas » de l’inflation et des taux d’intérêt.

D’autres vont plus loin, en montrant que ces facteurs exceptionnels (les vents favorables de l’OCDE) pourraient se retourner simultanément, avec une remontée du prix de l’énergie et les effets dévastateurs de la fin du Quantitative Easing aux Etats-Unis. Jacques Sapir pronostique la fin prochaine du miracle du pétrole et du gaz de schiste aux Etats-Unis [14]. Avec des arguments convergents, Jean-Paul Betbèze évoque la « récession américaine de 2017 » [15], et Patrick Artus la possibilité que 2017 soit « une année catastrophique pour la zone euro » [16]. Une chose est sûre en tout cas : l’économie mondiale n’est pas sortie de sa « régulation chaotique ».

Notes

*Ce texte prolonge une précédente contribution et servira de support à une intervention au Forum Social Mondial de Tunis [2].

[1] Michel Husson, « La formation d’une classe ouvrière mondiale », note hussonet n°64, 18 décembre 2013.

[2] Organisation Mondiale du Commerce, Rapport sur le commerce mondial 2014.

[3] Stefania Vitali, James B. Glattfelder et Stefano Battiston, « The Network of Global Corporate Control », PLoS ONE 6(10), 2011 ; traduction française sur le site de Paul Jorion.

[4] Gabriel Zucman, « Taxing across Borders: Tracking Personal Wealth and Corporate Profits », Journal of Economic Perspectives, vol.28, n°4, 2014.

[5] Andrew Fieldhouse et Josh Bivens, « Policymakers shouldn’t assume that a full recovery is four years away (and always will be) », Economic Policy Institute, 21 Février 2013.

[6] Cristina Constantinescu, Aaditya Mattoo et Michele Ruta, « Commerce au ralenti », Finances & Développement, Décembre 2014 ; des mêmes auteurs : « The Global Trade Slowdown: Cyclical or Structural ? », IMF Working paper, January 2015.

[7] Françoise Lemoine et Deniz Ünal, « Mutations du commerce extérieur chinois », La lettre du Cepii n°352, Mars 2015.

[8] Dani Rodrik, « Premature Deindustrialization », Dani Rodrik, NBER, February 2015

[9] Pierre Salama, Les économies émergentes latino-américaines, Armand Colin, 2012.

[10] Gaaitzen de Vries, Marcel Timmer, Klaas de Vries, « Structural transformation in Africa: Static gains, dynamic losses », University of Groningen, Octobre 2013.

[11] PwC, The World in 2050. Will the shift in global economic power continue?, Février 2015.

[12] Michel Husson, « Pourquoi il faut bloquer le TAFTA », A l’encontre, 26 Novembre 2014.

[13] OCDE, « Tailwinds driving a modest acceleration… but storm clouds on the horizon? », Interim Economic Assessment, 18 Mars 2015

[14] Jacques Sapir, « Schistes, schistes, rage ! », 1er Janvier 2015.

[15] Jean-Paul Betbèze, « La récession américaine de 2017 », Les Echos, 25 Février 2005.

[16] Patrick Artus, « 2017 : une année catastrophique pour la zone euro », Flash Natixis n°236, 17 mars 2015.

Soyez le premier à commenter