Par François Chesnais

Par François Chesnais

Le 16 juillet 2007 la banque d’investissement Bear Stearns annonçait la faillite de deux de ses filiales de placement à très haut risque (hedge fund). La propagation mondiale ne se fit pas attendre. Le 9 août BNP Paribas fermait à son tour trois fonds à haut risque en situation de faillite. D’Allemagne venait la nouvelle des très grandes difficultés de plusieurs Landesbank auxquelles la Deutsche Bank, censée être au-dessus de tout soupçon, avait vendu des titres pourris sous la forme de « produits structurés » incluant des prêts hypothécaires irrécouvrables. Ainsi commençait la première phase de la crise économique et financière mondiale, celle des titres dits « subprime ». Quinze jours plus tard à Londres et à New York, le marché des prêts à court et très court terme (money market) se gelait et de très grandes banques refusaient de se faire même les prêts mutuels over-night d’usage (prêts pour clôturer les comptes formellement en équilibre). A partir de début septembre l’un des indicateurs clefs de la conjoncture financière mondialisée, à savoir le taux d’intérêt londonien sur les prêts à très court terme, le Libor, s’élevait fortement et ne baissait pas en dépit de l’intervention coordonnée des banques centrales. Le 27 septembre 2007, la septième banque britannique Northern Rock, qui était engagée de façon particulièrement forte dans les prêts hypothécaires faisait faillite et était placée sous contrôle étatique (ce qu’on nomme de façon incorrecte la « nationalisation » alors qu’il ne s’agit que de la forme achevée de sauvetage avec socialisation des pertes aux dépens des travailleurs-contribuables)[1]. Puis en mars 2008 venait la faillite de Bear Stearns et son rachat à vil prix par JP Morgan Chase et en septembre 2008 la faillite de Lehmann Brothers. L’intervention de la Fed et du gouvernement américain, ainsi que de leurs homologues européens évitait une crise financière systémique mondiale. Mais l’ampleur de la surproduction qu’un recours généralisé et intensif au crédit avait masquée pendant des années, leur interdisait de stopper l’entrée de l’économie étatsunienne en récession, suivi en quelques semaines par celles de beaucoup d’autres pays, notamment l’ensemble de ceux de l’Union européenne. La chute de la production et des échanges mondiaux à partir de la fin 2008 et tout au long de l’année 2009 n’était enrayée que par le soutien apporté par le Parti communiste chinois à la poursuite de l’accumulation en Chine avec de très forts effets d’entraînement passager chez les principaux pays fournisseurs de matières de base et d’aliments notamment en Amérique du sud.

Où en est-on sept ans après le début de la crise ? Les rapports publiés annuellement par deux principales organisations internationales financières, à savoir le Global Financial Stability Report (Rapport sur la stabilité financière dans le monde) sorti en avril 2014[2] et le rapport annuel de la Banque de règlements internationaux (BRI) de Bâle paru fin juin 2014[3] permettent d’en juger mieux que tous autres. Ils analysent l’état actuel du système capitaliste mondial sous l’angle des politiques monétaires menées aux différents points du système étatique global, de l’impasse dans laquelle elles se trouvent et du comportement des investisseurs financiers dans les zones particulièrement vulnérables du système global. Les deux rapports méritent qu’on s’y arrête et qu’on replace leurs conclusions dans une perspective historique plus longue et un cadre analytique approprié. Pour les responsables de la politique monétaire, devenue principal, sinon unique outil d’intervention économique, le dilemme central du moment est le suivant. Sans le recours continu depuis 2008 aux « politiques monétaires accommodantes » (le « quantitative easing »), l’Amérique du nord et l’Europe seraient restées en récession et n’auraient pas connu les taux de croissance même très faibles dont elles ont bénéficié. Cet afflux de liquidités n’a pas servi à relancer l’investissement mais uniquement à conforter les investisseurs financiers.

« Une impression déconcertante de découplage entre le dynamisme des marchés et l’évolution sous-jacente de l’économie mondiale »

Tels sont les termes employés par la BRI pour caractériser la situation économique mondiale et constater l’échec des « politiques monétaires accommodantes » dont elle et plus encore le FMI font le bilan très négatif. Le constat d’échec est important : des investisseurs qui recommencent à se lancer dans des spéculations à la fois risquées et très déstabilisatrices pour toute une série de pays, alors que l’économie mondiale est atone et guettée dans le secteur industriel par la déflation. Il faut situer ce constat dans le contexte historique et le cadre analytique suivant. L’immense accumulation de capital fictif, dont les opérations dans le domaine hypothécaire ont été l’étincelle qui a déclenché la crise mondiale en 2007 et qui lui ont donné l’aspect d’une crise financière, a été seulement écornée par la récession mondiale de 2009-2010. Le moment de panique passé et le système financier mondial sauvé, les investisseurs financiers ont repris du poil de la bête et « politiques monétaires accommodantes » aidant, ils ont renoué de plus belle avec leurs opérations spéculatives. Dans le même temps, les réponses données aux causes fondamentales de la crise mondiale, à commencer par la suraccumulation et la surproduction à différents points du système mondial, n’ont apporté que de peu de résultats.

Résultant d’un processus de centralisation/concentration industrielle et bancaire d’une ampleur sans précédent (et qui ne cesse de se poursuivre et de s’accentuer), le capital financier est un bloc différencié. Il est composé de groupes dits « industriels » (production manufacturière, services, agro-industrie et mines), de groupes de distribution immenses (Wal-Mart, Carrefour, Tesco) et de sociétés financières – grandes banques, sociétés d’assurance, fonds de pension et Hedge Funds – dont le « métier » est de valoriser les sommes d’argent devenues capital du fait de leur centralisation entre leurs mains, et aussi d’en « fabriquer » par des mécanismes de crédit que la finance n’a cessé de raffiner. Avec la mondialisation et la financiarisation du capital, c’est la sphère d’opération et les modes de valorisation du capital de cette troisième composante qui est redevenue, comme en 1929-1933, mais à un degré infiniment plus élevé, le point de concentration des contradictions capitalistes fondamentales – suraccumulation et jeu effectif de la baisse tendancielle du taux de profit. La concentration de la propriété du capital sous forme mobilière (actions et obligations), combinée avec la recherche de mobilité maximale des titres et des droits y afférant (la liquidité de Keynes) sont à la base du développement inouï des marchés d’actions et d’obligations, des devises et des « actifs dérivés » de titres. Les actions et les titres de dette – publique, d’entreprise ou de ménages – ne sont pas du capital du point de vue de l’accumulation entendue comme élargissement de la production[4]. Ce sont des « à valoir », des titres de dette ou des actions, ouvrant droit à l’appropriation de fractions de la plus-value. La gestion en est laissée très largement aux banques, aux investisseurs « institutionnels » (sociétés d’assurance et fonds de pension) et aux Hedge Funds dont les profits sont liés à la « performance » des transactions effectuées. Leur accumulation spécifique résulte d’un processus dont les débuts remontent à la fin des années 1960 au renforcement duquel le service de la dette du Tiers-monde d’abord, puis le placement des systèmes de retraites par capitalisation, enfin le service de la dette des pays capitalistes avancés, ont ensuite contribué. C’est dès 1980 que le découplage entre la croissance des actifs financiers et celle du PIB mondial commence.

Source : Graphique (1980-2010) ayant trait au différentiel entre croissance des actifs financiers et celle du PIB mondial, selon Leda Paulani, sur la base des chiffres du McKinsey Global Institute, dans les publications de mars 2009 et de mars 2010.

Nous reviendrons plus loin sur le comportement des courbes en toute fin de période. Pour le moment il s’agit de souligner qu’une fois lancée, l’accumulation financière se développe par le jeu de mécanismes d’appropriation et de croissance endogène qui lui sont propres. Les effets de boule de neige des intérêts que les Etats doivent verser comme service des dettes publiques et la perpétuation des situations d’endettement des pays qui en résulte sont les plus importants. Ils permettent d’apprécier la différence entre une relation de crédit où il y a extinction de dette par remboursement et celle de l’endettement qui est organisée de façon à ne jamais prendre fin. Le renforcement du pouvoir des créanciers est en soi un facteur de modification des rapports politiques et économiques au profit du capital et aux dépens du travail. L’effet en a été démultiplié par la libéralisation et la mondialisation du capital accroissant le poids des actionnaires dans les décisions concernant le niveau « acceptable » des profits et le versement des dividendes. La mise en place de ce qu’on nomme « la gouvernance d’entreprise » et la « valeur actionnariale » a accru la pression sur les dirigeants d’entreprise pour qu’ils accroissent le taux d’exploitation et augmenté la part de la valeur totale produite appropriée par les propriétaires du capital. Enfin dans les années 1990 et surtout lors de la relance de l’économie étatsunienne par le secteur immobilier à la suite du krach boursier de 2001, s’y sont ajoutés les intérêts, absolument minuscules en comparaison avec les deux sources mentionnées, perçus par le truchement des prêts hypothécaires.

Hypertrophie des « marchés » et fétichisme de l’argent

Seule une fraction de la masse de plus-value ainsi appropriée sous forme d’intérêt et de dividendes a été consommée. Si élevé qu’ait été (et que reste) le train de vie de ceux qu’on désigne aujourd’hui comme les « 1% » [5] et si importantes qu’aient été leurs dépenses, une large partie de ce que les strates sociales les plus riches ont perçu a été confiée aux gestionnaires des fonds de placement et une autre dirigée vers la spéculation immobilière[6]. On peut contraster leur situation avec celle des bénéficiaires des fonds de pension et des fonds d’épargne salariale. Ceux-ci ont été sévèrement frappés lors du krach boursier de septembre 2008. Dans ans le cas des pays européens à retraites de marché financier celles-ci ont subi de nouveau de fortes pertes en 2011[7]. Des quantités élevées de plus-value, ni réinvesties dans la production ni consommées, ne sortant donc jamais de la sphère des marchés d’actifs et des transactions financières, sont donc venues gonfler au long des années la masse des sommes nommées « capital » que les banques et les gestionnaires de fonds ont dû chercher à « valoriser » dans ces marchés avec toujours plus de difficultés. Dans le capitalisme financiarisé, la soif de plus-value sur laquelle Paul Mattick a insisté dans son commentaire sur Marx[8], aiguise la concurrence entre gestionnaires et pousse à la recherche des « innovations financières ». A un moment x, si élevé que soit le taux d’exploitation, il n’y a qu’un montant donné, limité, de plus-value que les propriétaires de titres peuvent se disputer entre eux, alors que la perception des intérêts sur certains actifs (les hypothèques notamment) donne lieu à des montages toujours plus hasardeux. Les « profits financiers » relèvent de la catégorie analysée par Marx dans ses chapitres sur l’intérêt. Celui-ci, dans la variété des formes qu’il revêt, vient en déduction du profit industriel qui a son origine dans l’exploitation de la force de travail[9].

Les années 2000 ont vu une très forte expansion de l’émission des nouvelles formes de titres, les « produits structurés », qui ont été au cœur de la crise de 2007-2008. Elle a correspondu simultanément au besoin du capital étatsunien de soutenir l’activité productive par une extension aussi grande que possible du crédit et des banques d’inventer des formes de valorisation génératrices de profits financiers. Du point de vue de l’accumulation comprise comme expansion ou renouvellement des capacités de production de marchandises et donc de création de plus-value, les actions et les obligations sont déjà du capital fictif. Le système financier en a créé certains dont le degré de « fictivité » n’a cessé d’augmenter. Le capital-argent qui emprunte le « cycle raccourci A-A’ » a engendré dès les premières étapes de sa centralisation au 19ième siècle ce que Marx a nommé le fétichisme de l’argent. Il crée chez les détenteurs de titres l’illusion factice d’autonomisation des marchés où ils mènent leurs opérations des mécanismes d’appropriation qui les sous-tendent au niveau de la production et des échanges. L’hypertrophie du système financier, exprimée si clairement dans l’architecture des places financières, a renforcé qualitativement son apparence de surplomb et le sentiment d’autonomie chez les traders. A mesure que les années 1990 ont avancé, ce qu’Alan Greenspan a taxé « d’exubérance irrationnelle des marchés» avant que lui-même ne fasse tout pour la conforter (le « Greenspan touch ») a saisi les investisseurs jusqu’à ce que la crise financière de 2008, la seule qu’ils reconnaissent, ne vienne les dégriser passagèrement.

C’est ici qu’il faut revenir à la courbe supérieure de la figure 1. Si les banques et les fonds de placement financier ont essuyé collectivement des pertes à partir de fin 2007 et si la crise systémique a été frôlée en 2008, la chute du montant global des actifs financiers a été enrayée dès 2009. En 2010 celui-ci croît de nouveau grâce au service des intérêts sur les titres de la dette publique dont le montant s’est accru très fortement du fait des plans de sauvetage[10]. De grandes banques et beaucoup de petits Hedge Funds ont fait faillite. Indépendamment des bénéficiaires des retraites de marché financier, il y a eu au sein de la finance des perdants et des gagnants. La concentration toujours plus élevée des systèmes bancaires dont il sera question plus loin en a été l’une des conséquences. Mais globalement, les gouvernements et les banques centrales ont réussi de faire en sorte que les banques ne soient pas seulement sauvées, mais qu’en qualité de détenteurs des titres de dette publique elles bénéficient d’un flux régulier de profit et dictent leurs conditions. En raison des plans de sauvetage de 2008 et des politiques monétaires mises en œuvre depuis, on est de nouveau en présence aujourd’hui d’une masse de capital-argent aussi grande qu’avant, sinon plus, qui cherche à se valoriser en empruntant le cycle A-A’. D’où la réapparition de prêts risqués constatée par le FMI et la BRI. En parlant de « l’ombre projetée par la Grande Dépression financière dont l’économie mondiale peine à sortir » et de son « héritage omniprésent », la BRI est obligée de citer « le niveau comparativement élevé du chômage dans les économies touchées par la crise alors même que la croissance de la production s’est affermie », mais aussi « le décalage entre l’extraordinaire euphorie des marchés financiers et l’atonie de l’investissement » alors que ceux-ci sont dans la dépendance croissante à l’égard des banques centrales ».[11]

Les prévisions de croissance les plus récentes

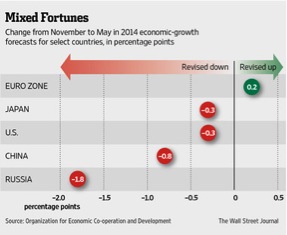

Venons-en à « l’évolution sous-jacente de l’économie mondiale » aujourd’hui pour reprendre l’expression de la BRI. Les prévisions publiées par l’OCDE en mai 2014 anticipent une croissance de l’économie mondiale de 3,9% en 2014, en baisse de 0,2 % par rapport aux prévisions de novembre 2013. La prévision de 3,9% pour 2015 est maintenue pour l’instant, mais le résumé du rapport prévient que « d’importants risques entourent les projections de référence. Ceux-ci sont encore orientés à la baisse en dépit de l’amélioration des perspectives ». Et l’OCDE de préciser : « Ni l’ampleur du ralentissement, ni la fragilité du système bancaire en Chine ne peuvent être appréciées avec certitude. Des risques subsistent également du fait de l’interaction possible des vulnérabilités financières de certaines économies de marché émergentes et de la normalisation future de la politique monétaire aux États-Unis. Les événements en Ukraine ont en outre accentué l’incertitude géopolitique »[12]. L’OCDE a plaidé pour que soit remis à plus tard l’abandon des « politiques monétaires accommodantes », en dépit des dangers croissants identifiés par le FMI et la BRI dont il sera question en détail plus loin. The Economist en a fait de même.[13] Dans la zone euro leur point de vue a prévalu, puisque le 5 juin 2014 la BCE a annoncé qu’elle baissait une fois de plus le taux auquel elle prête de l’argent aux banques[14]. Il est passé de 0,25% (en vigueur depuis novembre 2013) à 0,15% à partir du 11 juin. C’est dire le fondement et la fragilité de la « reprise » dans l’UE.

On notera que les estimations de l’OCDE incluent la Chine et la Russie. La mondialisation financière et la variété et la rapidité des mécanismes de contagion de la crise sont l’expression au niveau financier que la crise que nous vivons a pour cadre le « marché mondial constitué ». Celui-ci n’est plus seulement « contenu dans la notion même du capital et dans son mouvement » comme l’écrivait Marx. Il est achevé sur le triple plan de la finance, de l’investissement direct et des transactions financières. Toute analyse pertinente doit donc prendre autant que possible l’économie mondiale comme point de départ, même si les données sont imparfaites. C’est ce que les rapports de la CNUCED ont essayé de faire depuis quelques années et que tente maintenant l’OCDE dans la figure 2 et le FMI dans son rapport.

On notera que les estimations de l’OCDE incluent la Chine et la Russie. La mondialisation financière et la variété et la rapidité des mécanismes de contagion de la crise sont l’expression au niveau financier que la crise que nous vivons a pour cadre le « marché mondial constitué ». Celui-ci n’est plus seulement « contenu dans la notion même du capital et dans son mouvement » comme l’écrivait Marx. Il est achevé sur le triple plan de la finance, de l’investissement direct et des transactions financières. Toute analyse pertinente doit donc prendre autant que possible l’économie mondiale comme point de départ, même si les données sont imparfaites. C’est ce que les rapports de la CNUCED ont essayé de faire depuis quelques années et que tente maintenant l’OCDE dans la figure 2 et le FMI dans son rapport.

Suraccumulation et taux de profit

La portée du débat au sein des organisations financières sur l’impasse des politiques monétaires ne peut être appréciée que si l’on pose clairement qu’on n’a pas affaire à une crise financière, mais à une très grande crise économique mondiale. Elle traduit les contradictions les plus fondamentales du capital et marque l’échec et la fin du mode dont le capital sous hégémonie américaine a cherché à contenir ces contradictions en même temps qu’il les aggravait. L’accumulation de capital fictif sur une si longue période, et donc l’hypertrophie des marchés financiers mondialisés, ont pour conséquences que l’expression de ces contradictions dans la sphère financière est plus importante, prenant des formes plus variées et compliquées qu’au cours des très grandes crises précédentes. A côté des bourses et des banques où se sont concentrés les épisodes financiers de la crise de 1929 (Krach de Wall Street) à 1932-33 (crise des banques aux Etats-Unis et en Allemagne) se sont développés des types d’investisseurs et de marchés de titres qui rendent bien plus compliquée la gestion des dimensions financières de la crise par les banques centrales.

Au-delà des traits spécifiques à chaque grande crise, la suraccumulation du capital et la surproduction de marchandises en sont toujours une caractéristique centrale. Il en est ainsi de la crise en cours. La soif insatiable de plus-value du capital et le fait que le capital « veut qu’on produise exclusivement pour lui, alors que les moyens de production devraient servir à une extension continue de la vie sociale »[15], ensemble avec le jeu de la concurrence des oligopoles sur le marché mondial, expliquent que les crises sont toujours des crises de suraccumulation de capacités de production, dont le corollaire est la surproduction de marchandises. Cette suraccumulation et cette surproduction ont pour point de référence le taux de profit minimum auquel les capitalistes continuent à investir et à produire. L’ampleur de la suraccumulation est à la mesure du recours à l’endettement aux Etats-Unis et dans les pays de l’OCDE qui a prolongé depuis 1998 l’accumulation, masqué le mouvement sous-jacent de baisse du taux de profit et différé le début de la crise. Dans le cas de la Chine ont joué à la fois la création de capacités de production par l’investissement direct des groupes étatsuniens et japonais (la Chine « atelier du monde ») et les mécanismes de suraccumulation spécifiques enracinés dans la concurrence entre fractions de l’appareil dirigeant du Parti communiste chinois au plan des régions et des grandes villes. Puis il y a eu, à partir de fin 2008, l’intervention étatique massive coordonnée pendant un temps entre des nombreux gouvernements au G 20 pour préserver les positions des groupes industriels, notamment dans les pays centraux dans l’automobile. La suraccumulation et la surproduction se sont alors manifestées sous la forme de localisation des nouveaux investissements des groupes notamment européens dans les grands marchés « porteurs » (Chine, Inde, Brésil), d’une accentuation très forte de la concurrence et, dans un nombre croissant de secteurs, d’une guerre des prix dont la baisse des salaires et la précarisation accrue de l’emploi sont des instruments essentiels pour le capital. Les gouvernements et les dirigeants des organisations internationales, OMC en tête, se félicitent de la faible montée du protectionnisme. Mais il y a eu et il y a toujours de manière croissante une « exportation du chômage » des pays les plus « compétitifs » vers ceux qui le sont moins.

Les estimations chiffrées de la suraccumulation n’existent que pour un petit nombre d’industries[16]. L’acier en est une. Ici une étude récente estime les surcapacités de production à 500 millions de tonnes au plan mondial[17]. Elles sont concentrées en Chine, mais présentes aussi au Japon, en Russie, en Corée du Sud, en Inde et dans l’UE. Les procédures à l’OMC pour dumping se sont multipliées car l’acier est l’une des industries où l’investissement direct à l’étranger est faible et où l’exportation de marchandise est simultanément exportation de « son chômage propre » vers d’autres pays. Les surcapacités chinoises sont à elles seules de 300 millions de tonnes, soit l’équivalent de la totalité des capacités européennes.[18] A la session de l’Assemblée nationale populaire de mars 2014, l’acier, le ciment et le verre ont été les principales industries citées étant en situation de surcapacité absolue dans le rapport du nouveau chef du PCC Li Keqiang. D’autres études chinoises distinguent ce qu’elles nomment la « surcapacité par rapport à la demande externe ». Un rapport des industriels du Hunan établit une liste en tête de laquelle on trouve le textile, l’habillement, les chaussures, mais aussi des industries plus sophistiquées comme les éoliennes et les équipements photovoltaïques où le risque de protectionnisme existe.[19]

Aux Etats-Unis où la crise hypothécaire a résulté d’une surproduction de logements, largement spéculative et soutenue par les mécanismes de la titrisation et a été accompagnée par la formation de surcapacités dans les industries de la construction, les effets de ces mécanismes perdurent, même si le plancher de l’effondrement du marché de l’immobilier est considéré comme s’étant produit en 2013. En Europe, l’Espagne est dans le même cas de figure. Plus généralement, en Europe depuis 2009, dans beaucoup d’industries les fermetures de sites et les licenciements ont conduit à la destruction de moyens de production et de postes de travail qui viennent grossir le nombre des chômeurs dans les usines d’assemblage mais aussi fortement chez les sous-traitants. Dans l’industrie automobile les fermetures de sites sont considérées par les dirigeants des groupes nationaux et étrangers comme étant encore insuffisantes. En juin 2013, 58 usines étaient présentées comme fonctionnant à moins de 75% de leur capacité.[20] Le chiffre donné pour l’ancien bastion ouvrier à Mirafiore de la Fiat à Turin a même été de 16%. Il faut interpréter ce chiffre. Dans une industrie où les fermetures sont la conséquence de stratégies de restructuration et de reconfiguration internationales permises par la double liberté de l’investissement direct et de réimportation de production à partir de sites placés à l’étranger, il exprime seulement le fait que la production a été retirée pas à pas pour tuer la combativité ouvrière après avoir obtenu la signature d’accords « majoritaires » avec certains syndicats qui servent de point de référence pour d’autres usines du groupe. Un parfait exemple de « délocalisation par déplacement des nouveaux investissements » est donné par le groupe Renault qui a ouvert une très grande usine au Maroc, réimportant une large part de sa production vers la France et le reste de l’UE. Lorsque le patron de Ford déclare que les surcapacités sont encore élevées en Europe il ne fait qu’annoncer qu’il va encore fermer des sites et que d’autres groupes feront de même.[21]

Je ne vais pas entrer ici dans le débat sur les estimations statistiques du mouvement du taux de profit (notamment parce que pour y entrer il faut être soi-même « producteur de courbes »), ni pour la phase précédant 2007-2008, ni aujourd’hui où certains calculs à partir des chiffres étasuniens donnent le taux de profit de nouveau en hausse, ce qui est indiscutablement le cas pour le noyau dur du capital financier à savoir les grands groupes cotés en bourse et pas seulement aux Etats-Unis. Je me limiterai à observer que son niveau n’est pas suffisamment élevé pour pousser les grands groupes manufacturiers et de services, pris comme un tout, à investir de nouveau sur une échelle qui ait un effet sur le taux de croissance. Et j’en donnerai l’interprétation suivante, à savoir qu’il y a un affaiblissement des facteurs cités par Marx comme contrecarrant la tendance à la baisse du taux de profit. Plusieurs processus sont à l’œuvre. Tout un article serait nécessaire pour une analyse en profondeur. Je me hasarde néanmoins à des généralisations sur trois points[22]. En premier lieu, le capital bénéficie depuis quinze ans déjà d’une si forte hausse du taux d’exploitation (point I) due conjointement à la mise en concurrence des travailleurs entre pays et entre continents et à l’informatisation des procès de travail dans tous les secteurs dont on doute qu’elle se poursuive au même rythme. Une étude de Natixis, par exemple, constate « aussi bien aux Etats-Unis qu’en Europe un affaiblissement tendanciel de la croissance de la productivité globale des facteurs » et en fait même « la cause de la crise »[23]. Ensuite la dimension de la surpopulation relative à l’échelle mondiale (point IV) est telle que, loin de jouer dans le sens d’une hausse du taux de profit, le chômage massif et la paupérisation deviennent une source de coût pour le capital (du fait par exemple du coût de contrôle des flux migratoires et des effets déstabilisants des guerres régionales, même si certains groupes capitalistes en profitent). Enfin en ce qui concerne la baisse des prix des éléments du capital constant (point III), si elle est effective pour les biens d’équipement au sens large (informatique comprise), le mouvement est inverse globalement pour l’énergie et beaucoup de matières premières. A ces trois points, il faut en ajouter un quatrième qui ne fait pas débat. Si le commerce extérieur permet à tel ou tel segment national du capital de freiner le jeu de la baisse tendancielle du taux de profit, avec l’achèvement du marché mondial il n’y a, pour le capital comme un tout, pas « d’extérieur ».

Aucune amélioration tant soit peu significative ou durable n’étant en vue et la masse de capital fictif étant plus élevée que jamais, les institutions monétaires internationales et les banques centrales sont en première ligne. Elles le sont d’autant plus que la libéralisation et la déréglementation économique, avec l’effet aggravant de dettes publiques posées comme étant ineffaçables, ont fait de la politique monétaire le seul instrument de politique macroéconomique.

Garantie de sauvetage permanent pour les banques et croissance soutenue par l’injection continue de liquidités

« Passer de marchés mus par la liquidité à des marchés propulsés par la croissance » : telle est la traduction la plus fidèle du sous-titre anglais du rapport du FMI, («Moving from Liquidity-to-Growth-Driven Markets »). Seul un résumé paraît en français. Il lui manque le sous-titre mais aussi la clarté et le mordant de l’original. Le fil conducteur en est le suivant. Le vote par le Congrès du TARP (plan Paulson) a évité que la crise brutale de fin septembre 2008 se transforme en crise systémique mondiale. Le sauvetage de plusieurs grandes banques et sociétés d’assurance ainsi que le soutien à General Motors et Chrysler, suivis de mesures de sauvetage similaires en Europe et d’un nouveau plan sous Obama, sans oublier les mesures prises en Chine par le PCC, ont permis d’établir un plancher à la récession mondiale. Mais les mécanismes mondiaux de valorisation du capital par appropriation de plus-value ont dépendu en permanence de l’injection continue de monnaie de la part de la Fed et des autres banques centrales.

Commençons par la garantie de sauvetage dont jouissent les plus grandes banques. Le troisième chapitre du rapport du FMI contient un chapitre intitulé « A combien se monte la subvention implicite dont bénéficient les banques considérées trop importantes pour les laisser faire faillite?» («How big is the implicit subsidy for banks considered too important to fail?»)[24]. Placé à la fin du rapport il a donné lieu à peu de commentaires, sinon à aucun. Couché en langage diplomatique le FMI constate que l’ampleur des fonds mis à la disposition des banques importantes au plan systémique (systemic important banks ou SIBs) en 2008 « a laissé peu d’incertitude quant à la volonté des gouvernements de sauver celles-ci de la faillite. Ceci a renforcé les incitations aux banques de croître en taille, de sorte qu’ensemble avec l’appui occasionnel donné par des gouvernements à des fusions bancaires, le secteur bancaire est devenu encore concentré dans beaucoup de pays qu’il ne l’était auparavant ». Les statistiques fournies à l’appui montrent que le pouvoir de la finance n’est pas un phantasme. La concentration bancaire n’a fait qu’augmenter[25]. La part des actifs des trois premières banques avoisine les 65% pour l’Espagne et la France et les 60% pour le Royaume Uni[26]. Bien sûr, parallèlement « les gouvernements ont lancé des réformes financières » (ratios de liquidité plus exigeants, supervision bancaire accrue, etc.). Ils œuvrent, note le FMI, toujours dans ce sens, avant de conclure « qu’une chose dans l’autre la probabilité anticipée que les banques importantes au plan systémique seront sauvées en cas de menace de faillite demeure forte partout ». Au plan quantitatif « les subventions publiques restent élevées, plus dans la zone euro qu’aux Etats-Unis ». L’une des conséquences est la « distorsion de la concurrence ». De même qu’il y a des différentiels de taux d’intérêts sur les emprunts des Etats (les spread), il en existe aussi en faveur des banques jouissant de l’appui des gouvernements[27].

L’injection de monnaie sous les formes modernes de fonctionnement de la « planche à billets » (achat de bons du Trésor et d’actifs financiers, y compris d’effets hypothécaires) a connu depuis 2007 une croissance exponentielle. Ce qui était annoncé au troisième trimestre 2008 comme devant rester la réponse à une crise exceptionnelle et demeurer un pic passager, a cédé le pas, à partir de mi-2009, à une croissance des liquidités en ligne droite. C’est ce que montre le graphique V.1c du rapport de la BRI. Depuis 2007, le volume des actifs des banques centrales « a plus que doublé depuis pour atteindre le montant sans précédent de $20 000 milliards (plus de 30 % du PIB mondial) ».[28] Dans le cas de la Fed, dont le bilan est facilement accessible depuis juillet 2014, sur un actif total de 4,4 milliards de dollars, 2,4 milliards sont détenus en bons du trésor et titres de dette publique, et 1,6 milliard sous formes d’effets hypothécaires. C’est là que se trouve l’explication d’une meilleure tenue de l’économie étatsunienne depuis 2012[29]. Dans les pays centraux, les prêts aux banques l’ont été pour ainsi dire à titre gratuit. Tout au long de la période et encore en 2013, « les banques centrales des grandes économies avancées ont maintenu leurs taux directeurs nominaux proches du plancher du taux zéro et leurs taux réels négatifs » (voir graphiques V.1a et V.1b du rapport cité de la BRI, graphiques que l’on trouve sur le site de la BRI, dans le PDF du Rapport annuel, dans le registre des graphiques).

Dans les pays centraux, « faible efficacité » et effets pervers des politiques monétaires

Force est de constater, écrit la BRI, « la faible efficacité des politiques monétaires ».[30] Les manifestations en sont nombreuses. Dans le cas des groupes industriels, les taux d’intérêt très bas leur permettent de racheter leurs propres actions en bourse pour en soutenir le cours.[31] Ils n’ont donc pas à avoir à puiser dans leurs réserves et les départements financiers peuvent s’en servir pour des placements spéculatifs à l’instar des fonds financiers. Du côté des banques, le principal objectif a été d’utiliser les taux d’intérêt réels très bas ou négatifs pour reconstituer leurs fonds propres dans leurs bilans « officiels ». Dans la zone euro par exemple, en 2011 elles ont emprunté à la BCE à 1% et prêté aux Etats tels que la Grèce à 6% ou plus[32]. Georges Papandréou l’avait constaté amèrement avant d’être débarqué par Angela Merkel et Nicolas Sarkozy au G20 de Cannes pour avoir songé recourir à un référendum. Actuellement les banques (de même que les fonds) prêtent aux Etats à des taux bien plus bas même aux « économies plongées dans la récession présentant, à en croire la BRI, un risque de défaut non négligeable »[33]. Mais comme chacun le sait, elles ne prêtent pas aux petites et moyennes entreprises ni aux ménages. On connaissait « les reprises sans emploi », on a connu depuis fin 2009 les (faibles) reprises « sans crédit ».[34]

La faiblesse du crédit aux entreprises et aux ménages s’est accompagnée de processus dont l’effet est d’accroître de nouveau la fragilité financière systémique. Il y a eu d’abord une nouvelle poussée du shadow banking, dit « finance de l’ombre » ou système bancaire « parallèle ». « Le rôle des établissements financiers non bancaires, écrit la BRI, s’est ainsi accru à mesure que l’intermédiation de marché gagnait en importance à la suite du désengagement des banques. Les sociétés de gestion d’actifs, dont les portefeuilles se sont rapidement étoffés ces dernières années, constituent désormais une importante source de crédit ». Ce que la BRI omet de rappeler à l’instar de beaucoup de rapports[35], c’est que bon nombre de ces « sociétés de gestion d’actifs » sont les filiales de grandes banques dites « commerciales ». Les opérations de ces filiales sont « hors bilan » de la maison-mère, mais ces banques ont un pied dans le système « parallèle ».[36] On en a vu les conséquences systémiques en 2007-2008. La garantie de sauvetage quasi-certain dont jouissent les grandes banques ne peut que les encourager à recourir de nouveau aux filiales à risque. Plus largement, constate la BRI « les investisseurs institutionnels ont absorbé des volumes exceptionnels de nouvelles obligations émises par des entreprises, en particulier celles dont la signature était de moindre qualité. Le volume d’émissions brut dans le compartiment à haut rendement est monté en flèche, passant d’une moyenne trimestrielle de $30 milliards avant la crise à $90 milliards par trimestre en 2013 ». Et cela dans une économie mondiale en très faible croissance.

Finance de l’ombre et bulle immobilière en Chine

Le système financier chinois n’est pas encore complètement intégré dans le système mondial. A l’exception du marché boursier de Shanghai dont les cours sont suivis avec attention dans les autres bourses, il existe encore un certain degré de cloisonnement entre ses marchés financiers et les marchés mondiaux. Mais le degré de financiarisation de l’économie chinoise et la dimension de son secteur immobilier font que la situation macroéconomique d’ensemble y est devenue aussi sensible à leur comportement que dans les pays capitalistes anciens. C’est pourquoi le rapport du FMI en traite dans sa partie générale. Il le fait en termes diplomatiques, mais il n’attend pas moins de la banque centrale qu’elle procède à une « amélioration de sa capacité à gérer des mouvements imprévisibles dans la demande de liquidité, à assurer la mise en œuvre sans trop tarder d’un système de garantie des dépôts ainsi que la libéralisation des mécanismes de détermination des taux d’intérêt, à consolider enfin le cadre institutionnel nécessaire au règlement de faillites d’institutions financières ». Un agenda considérable, on le voit. Le FMI demande aussi à ce que soit mis fin aux « garanties implicites » dont jouissent les banques ainsi que les autorités municipales et régionales. Il importe que les investisseurs et les prêteurs en bout de chaîne soient prévenus qu’ils auront à supporter le « coût des précédents excès » [37].

Ces mises en garde et recommandations s’expliquent notamment par la formation en quelques années d’un système bancaire de l’ombre, un « shadow banking system à la chinoise » ainsi que la croissance de prêts à haut risque, notamment dans le secteur immobilier. Celles-ci à leur tour traduisent les contradictions et les impasses qui se sont accumulées dans le cours de l’accumulation en Chine.[38] Il existe dans tous les systèmes financiers une très grande porosité entre le système bancaire « normal » et nulle part le système bancaire de l’ombre, dit aussi en français « finance de l’ombre », ne s’est développé sans participation des banques. Le FMI en décrit le mécanisme propre à la Chine. La banque fait un prêt à une société financière dite « trust ». Elle aide ensuite le trust à rembourser ce prêt en lui permettant de faire des emprunts ou de placer des titres auprès de ses propres déposants aisés. Le trust leur promet des rendements bien plus élevés que ceux afférant à leurs dépôts. Ceux-ci sont provenus largement de prêts faits à des sociétés immobilières et des municipalités pour des investissements immobiliers. Les titres émis ont des maturités très courtes de sorte que leur émission et leur remboursement sont source de très grande volatilité. L’effet de levier des trusts est estimé « de façon conservatrice » à 35%.[39]

Dans le secteur immobilier la contradiction spécifique à laquelle le PCC est confronté est de concilier la lutte contre des transactions immobilières, qui sont l’une des principales sources de revenus des municipalités (et de corruption), contre des hausses de prix qui sont facteurs de tension sociale (achat et location de logements)[40] et contre le très fort risque de crever, ce faisant, la bulle immobilière, avec celle attenante des sociétés financières et des banques. La perspective, voire la probabilité évidemment non-datable, d’un double krach immobilier et financier, fait que la situation chinoise est suivie très attentivement[41]. Le FMI distingue ce qu’il nomme les contrecoups internationaux initiaux (first-round cross-border financial spillovers), dont il estime qu’ils resteront sans doute limités du fait de l’intégration inachevée de la Chine dans la mondialisation financière, des effets macroéconomiques qui suivraient un krach financier dont les retombées pourraient toucher très fortement d’autres économies.

Les économies émergentes terrain de prédilection des fonds et point névralgique des chocs financiers

« L’appétit du risque » des investisseurs et leur « quête du rendement » (expression employée par le rapport de la BRI onze fois dans son chapitre IV) ont fait des marchés financiers des pays dits « émergents », le terrain de prédilection des différents types de fonds de placement. La brutalité de leur mouvement de désengagement en 2013, lorsque la Fed a laissé entendre qu’elle pourrait s’apprêter à remonter très légèrement son taux directeur, a conduit le FMI à consacrer un chapitre entier de son rapport à la vulnérabilité des marchés financiers émergents, Chine et aussi encore Inde exceptés. Le FMI identifie les différents investisseurs et détaille leurs stratégies. Il aboutit à la conclusion que « le nouveau mix d’investisseurs globaux de portefeuille est de nature à rendre les flux financiers de portefeuille plus sensible aux conditions financières globales. La part des flux des obligations les plus volatiles a augmenté et une participation étrangère accrue dans les marchés financiers nationaux peut transmettre une nouvelle instabilité. L’investissement croissant par des investisseurs institutionnels qui se comportent généralement de façon stable dans des périodes de stabilité est la bienvenue, mais ces investisseurs peuvent se retirer de façon plus marquée et durable en cas de choc extrême. Même si les conditions macroéconomiques domestiques ont leur importance, les comportements moutonniers (herding) des investisseurs persistent et ne se sont pas améliorés depuis quinze ans ».[42] Les plus dangereux sont les fonds communs de placements (Mutual Funds) et les sociétés d’investissement à capital variable (SICAV). Regroupés sous le nom de « global retailers », ils détenaient en 2013 20 % des obligations des pays émergents et montraient une extrême volatilité dans la gestion de leurs portefeuilles. Les Mutual Funds américains et japonais sont des sociétés autonomes et non des filiales de groupes bancaires (comme en France notamment) pour lesquels pas mal d’informations précises existent. Plusieurs pages du rapport du FMI leur sont consacrées.

Le FMI redoute le comportement des fonds en cas de « choc extrême ». Il n’en donne pas de définition, mais le terme paraît inclure des événements d’un degré de gravité très inférieur à ceux que le système financier mondialisé a connu en 2007 et en 2008. Ce qui peut être interprété comme un signe de sa très grande fragilité. En mai 2013, la Fed a laissé entendre qu’elle pourrait commencer à remonter son taux directeur. Cela a donné lieu à des ventes massives sur les marchés obligataires (ce qu’on nomme un « krach obligataire », qui se produit lorsque les investisseurs vendent leurs titres dans l’anticipation d’avoir à emprunter auprès de la banque centrale à un taux plus élevé). La BRI donne une chronologie détaillée de ce qui s’est ensuite passé dans les économies émergentes. Elle identifie deux vagues de « dégagements généralisés » (fuites de capitaux) sur les marchés émergents.

Le premier (mai–début septembre 2013) a été déclenché par un « choc mondial » : les dégagements massifs sur le marché obligataire après l’annonce du ralentissement des achats d’actifs par la Réserve fédérale. Le second (novembre 2013–janvier 2014) a résulté de l’évolution macroéconomique dans les économies émergentes elles-mêmes. Le premier épisode n’est pas sans rappeler les crises financières mexicaine, asiatique et russe des années 1990 dans lesquelles il y a eu dans des combinaisons multiples de fuite des capitaux, d’effondrement des marchés financiers et de chute de la valeur des devises. « De nature brutale et généralisée, écrit la BRI (elle) s’est caractérisée par de vives fluctuations des prix des actifs (…) Lorsque la vague de liquidation s’est propagé des économies avancées vers les économies émergentes, ces dernières ont connu un brusque renversement des flux de portefeuille, surtout en juin 2013. Leurs actions ont baissé de 16 %, avant de se stabiliser en juillet, tandis que les rendements des obligations souveraines bondissaient de plus de 100 points de base, sous l’effet de préoccupations croissantes concernant le risque souverain. » On a eu affaire à « un désengagement, indifférencié, a touché simultanément de nombreuses monnaies des économies émergentes, entraînant des dépréciations corrélées dans un contexte de forte volatilité »[43].

Les monnaies de l’Afrique du Sud, du Brésil, de l’Inde, de l’Indonésie et de la Turquie se sont dépréciées de plus de 10 % face au dollar. Le Brésil, l’Inde, l’Indonésie et la Russie ont tous perdu plus de $10 milliards de réserves. La deuxième vague de désengagement a été plus longue et plus différenciée. En septembre et octobre 2013, les économies émergentes se sont moins redressées que les économies avancées, et la nervosité des investisseurs les concernant s’est intensifiée, partant les conditions des prêts se sont durcies. « Les rendements des obligations d’État et les écarts de rendement (les spreads) sont restés élevés dans un contexte de fuite de capitaux persistants ». Les pressions sur les taux de change des pays les plus exposés ont atteint un sommet en janvier 2014, la banque centrale de l’Argentine devant laisser le peso se déprécier et perdre plus de 10 % en une seule journée[44].

Vers de nouvelles secousses financières ?

Dans la plupart des grandes économies « émergentes », l’endettement privé reste très inférieur à celui atteint par les pays industriels anciens. Depuis février 2014 on a cependant vu des articles et notes dans la presse financière s’inquiéter de la possibilité qu’il s’y produise des crises bancaires, en Chine bien sûr, en fonction de la situation présentée plus haut, mais aussi à Singapour et en Australie[45]. La faillite et la restructuration toutes récentes de la banque portugaise Banco Espirito Santo a apporté une nouvelle démonstration de la forte opacité des banques de la zone euro ainsi que de leur capacité à échapper aux « stress tests » qui sont censés montrer la situation plus ou moins exacte de leur bilan. Le cas Banco Espirito Santo a aussi mis en évidence les liens entre « activité de banque » et « finance mafieuse ».[46] A New York dans un segment bien plus important de la finance, les analystes financiers s’inquiètent de la formation d’une nouvelle bulle sur les actions des entreprises de « haute technologie »[47]. Plus généralement un vif débat s’est développé depuis quelques semaines autour du réalisme et de la soutenabilité du niveau des cours sur les principaux marchés boursiers. Ce sont là autant de conséquences de la présence de ces montants vertigineux de capitaux qui sont en quête de placements et de spéculations tournant à leur avantage.

Le constat de l’atonie de la croissance mondiale, en dépit des « politiques monétaires accommodantes », pousse les organisations financières internationales à demander aux gouvernements avec insistance qu’ils cessent de se reposer sur les banques centrales. « La politique monétaire est trop sollicitée depuis trop longtemps » insiste la BRI[48]. Dans l’introduction, elle en appelle à « la mise en œuvre de politiques ciblées »[49] qui sont du ressort des gouvernements. Et plus loin d’en égrainer le chapelet bien connu : « renforcement du rôle de l’offre », « assainissement des bilans » et « réformes structurelles ».[5] Leur « combinaison varie nécessairement d’un pays à l’autre, mais elle comprend fréquemment la déréglementation des secteurs protégés, comme les services, l’amélioration de la flexibilité du marché du travail, l’augmentation des taux d’activité et la réduction de l’hypertrophie du secteur public »[51]. Dans la zone euro les travailleurs et les couches populaires de Grèce, du Portugal et de l’Espagne savent ce que ces mots signifient. Ceux de Roumanie, de Bulgarie et des pays de l’ex-Yougoslavie également. Ce sont les conditions mêmes de la reproduction sociale de larges parties de la société qui sont dans la ligne de mire de ceux – les « hommes en noir » – qui sont envoyés de Francfort, de Bruxelles et de Washington, pour raffermir la détermination des gouvernements en place lorsque ceux-ci vacillent. Sur ce terrain, en France pour ne parler que du pays d’où cet article est écrit, le combat anticapitaliste et anti-impérialiste du peuple commence dans son propre pays, contre son propre gouvernement et contre ses banques. Le combat contre l’illégitimité et le non-paiement des dettes publiques en est plus que jamais une composante centrale[52].

[1] Pour une première appréciation “à chaud” qu’on se trouvait à l’automne 2007 au début d’une crise mondiale, voir François Chesnais « Sur la portée et le cheminement de la crise financière », La Brèche-Carré rouge, n°1, décembre 2007.

[2] International Monetary Fund, Global Financial Stability Report—Moving from Liquidity- to Growth-Driven Markets, Washington D.C., April 2014).

[3] Banque des règlements internationaux, 84ième Rapport annuel, 29 juin 2014.

[4] La théorie du capital fictive est développée par Marx dans les chapitres XXV et XXIX du Livre III du Capital.

[5] Alain Bihr et Roland Pfefferkorn (dir.), Dictionnaire des inégalités, Paris, Armand Colin, 2014.

[6] L’ampleur de cette spéculation a été telle que les ménages les plus riches ont emprunté massivement pour en profiter. Voir le tableau p. 33 dans Eric Toussaint, Bancocratie, Editions Aden, Bruxelles, 2014.

[7] OECD, Pension Markets in Focus, October 2009, Issue 6, http://www.oecd.org/finance/private-pensions/43943964.pdf et pour le Royaume Uni inter alia , Daily Telegraph 7 Oct. 2011 http://www.telegraph.co.uk/finance/personalfinance/pensions/8814750/Value-of-private-pensions-falls-by-nearly-a-third-in-three-years.html

[8] Paul Mattick, Crises et théories des crises, Fischer Verlag, Francfort/M., 1974, pour 1’édition allemande. Editions Champ Libre, Paris, 1976, pour la traduction française.

[9] Marx, Le capital, vol. III, chapitres XXI et XXII.

[10] Financial Globalization, Retreat or Reset ? McKinsey Global Institute, mars 2013 : « Après que la crise financière de 2008 et la récession mondiale aient mis fin à trois décennies d’expansion des marchés de capitaux et des marchés bancaires globaux », en 2010 « leur croissance a reprise nourrie par leur expansion dans les économies en développement, mais aussi par un accroissement de 4,4 mille milliards des dettes souveraines ».

[11] BRI, 2014, p. 23.

[12] OCDE, Economic Outlook, 6 May, 2014, http://www.oecd.org/eco/outlook/economicoutlook.htm

[13] « Don’t raise interest rates », The Economist, 21juin 2014.

[14] Voir l’article d’Eric Toussaint, « Super Mario », sur le site du CADTM, 8 août 2014.

[15] Marx, Le Capital, livre III, tome 6, page 263.

[16] Cette partie de l’article actualise les données présentées dans mon article de 2012, « Aux racines de la crise économique mondiale », Carré rouge, n°46 et le site de A L’Encontre.

[17] Surging Steel Imports Put Up To Half a Million U.S. Jobs at Risk, Economic Policy Institute Briefing Paper, n° 376, 14 May 2014

[18] http://www.ibtimes.com/china-steel-overcapacity-reaching-new-heights-beyond-imagination-1558026

[19] Textile and Apparel: traditional external demand overcapacity in the industry, the development of counter-measures, 2012, http://www.fyjhx.cn/en_US/news/html/18.html Document d’un très grand intérêt qui détaille ce qui est demandé de l’Etat central et du gouvernement régional et qui introduit la question de l’investissement direct étranger sortant.

[20] Unprofitable Auto Plants Multiply in Europe, Wall Street Journal, June 18, 2013.

[21] Ford chief Alan Mulally warns on European overcapacity, Financial Times, May 25, 2014

[22] Marx, Le Capital, vol. III, chapitre XIV.

[23] Natixis, Recherche économique, Flash Economie, 27 août 2013 – N°. 586

[24] IMF, 2014, op. cit., page 101 et suivantes.

[25] Sur la question du soutien, inconditionnel ou presque, des gouvernements aux banques et ses effets sur la concentration bancaire, plus forte aussi dans l’EU que dans les autres parties de l’OCDE, voir “Is Europe Overbanked?” European Systemic Risk Board, Reports of the Advisory Scientific Committee, n°4, June 2014. Ce rapport est de tonalité très néoclassique, mais il contient beaucoup d’informations très utiles. http://www.esrb.europa.eu/pub/pdf/asc/Reports_ASC_4_1406.pdf?4fa1ede5965b4df5613605d6bab04a6b

[26] IMF, figure 3.4 (page 106). A la même page la figure 3.3 montre la croissance à partir de 1997 et encore entre 2007 et 2012 des actifs de six très grands groupes bancaires, dont quatre européens (Barclays, BNP Paribas, Deutsche Bank et HSBC). .

[27] IMF, 2014, p, 106-109.

[28] BRI, 2014, p.94.

[29] Voir les graphiques publiés par la Fed de Saint-Louis dont les formes sont particulièrement instructives : http://research.stlouisfed.org/fred2/series/WALCL, http://research.stlouisfed.org/fred2/series/WSHOTS et http://research.stlouisfed.org/fred2/series/MBST

[30] BRI, 2014, p. 100.

[31] FMI, 2014, p. 5

[32] Le mécanisme est celui des LTRO (Long Term Refinancing Operations) de la BCE.

[33] FMI, 2014, p. 26.

[34] FMI, 2014, p. 100.

[35] C’est ce que fait la Commission européenne http://ec.europa.eu/internal_market/bank/docs/shadow/green-paper_fr.pdf

[36] Il y a une analyse correcte des participants au shadow banking dans l’entrée de Wikipédia. Voir http://fr.wikipedia.org/wiki/Finance_de_l’ombre

[37] IMF, 2014, p, x.

[38] On consultera utilement le livre de Mylene Gaulard, Karl Marx à Pékin, Les racines de la crise en Chine capitaliste, Demopolis, Paris, 2014, dont la diffusion peut pâtir de certaines pages dans sa conclusion. On y trouve entre autres un chapitre sur la finance.

[39] IMF, 2014, p. 32.

[40] Mylène Gaulard, L’évolution du marché de l’immobilier chinois, un révélateur des difficultés rencontrées par les collectivités locales, Perspectives chinoises, 2013/2, http://perspectiveschinoises.revues.org/6526.

[41] Une dépêche de Reuters annoncait que l’organe de presse public China News Services a rapporté le 17 mars que la société Zhejiang Xingrun Real Estate devait 2,4 milliards de yuans (279 millions d’euros) à 15 banques et 1,1 milliard à des investisseurs particuliers. Wang Ruilin, chargé de la gestion des affaires immobilières de la ville, a déclaré pour sa part que le propriétaire de Zhejiang Xingrun et son fils avaient été arrêtés pour levée de fonds illégale. Suite à cette annonce, l’indice du secteur immobilier de la Bourse de Shanghai reculait de 0,9% vers 7h25 GMT. Les actions de promoteurs tels que Beijing Capital Development, Xingye Resources et Poly Real Estate reculaient parallèlement respectivement de 3,87%, 3,16% et 2,82%.

[42] IMF, 2014, p. 67. Remonter à quinze ans, c’est remonter à 1998, année du pic de la crise asiatique et de la crise russe.

[43] BRI, 2014, p. 29.

[44] La question de « fonds vautour » et l’extension territoriale de jugements de tribunaux étatsuniens exige de longs développements et n’est pas traitée ici.

[46] Je renvoie à l’article de Marine Orange et des enquêtes auxquelles elle renvoie. http://www.mediapart.fr/journal/international/060814/lunion-bancaire-lepreuve-de-la-faillite-du-banco-espirito-santo?page_article=1

[47] Voir par exemple http://blogs.wsj.com/moneybeat/2014/04/22/david-einhorn-we-are-witnessing-our-second-tech-bubble-in-15-years/

[48] BRI, 2014, p. 23

[49] BRI, 2014, p. 3

[50] BRI, 2014, p. 23

[51] BRI, 2014, p. 17.

[52] Voir le récent rapport du Collectif pour un audit citoyen de la dette publique, Que faire de la dette publique en France ? consultable notamment sur le site d’Attac France. Les nouveaux calculs auxquels il procède concluent, en se tenant aux seuls taux d’intérêts payés sur la dette et cadeaux fiscaux, à l’illégitimité de 59%. Dans mon livre Les dettes illégitimes. Quand les banques font main basse sur les politiques publiques, Raisons d’Agir, Paris 2012, j’avais élargi la problématique pour y inclure l’objet des dépenses financées, notamment celles en soutien de la production d’armes et des groupes de l’armement Dassault et Thalès.

Soyez le premier à commenter