|

Economie  Michel Husson

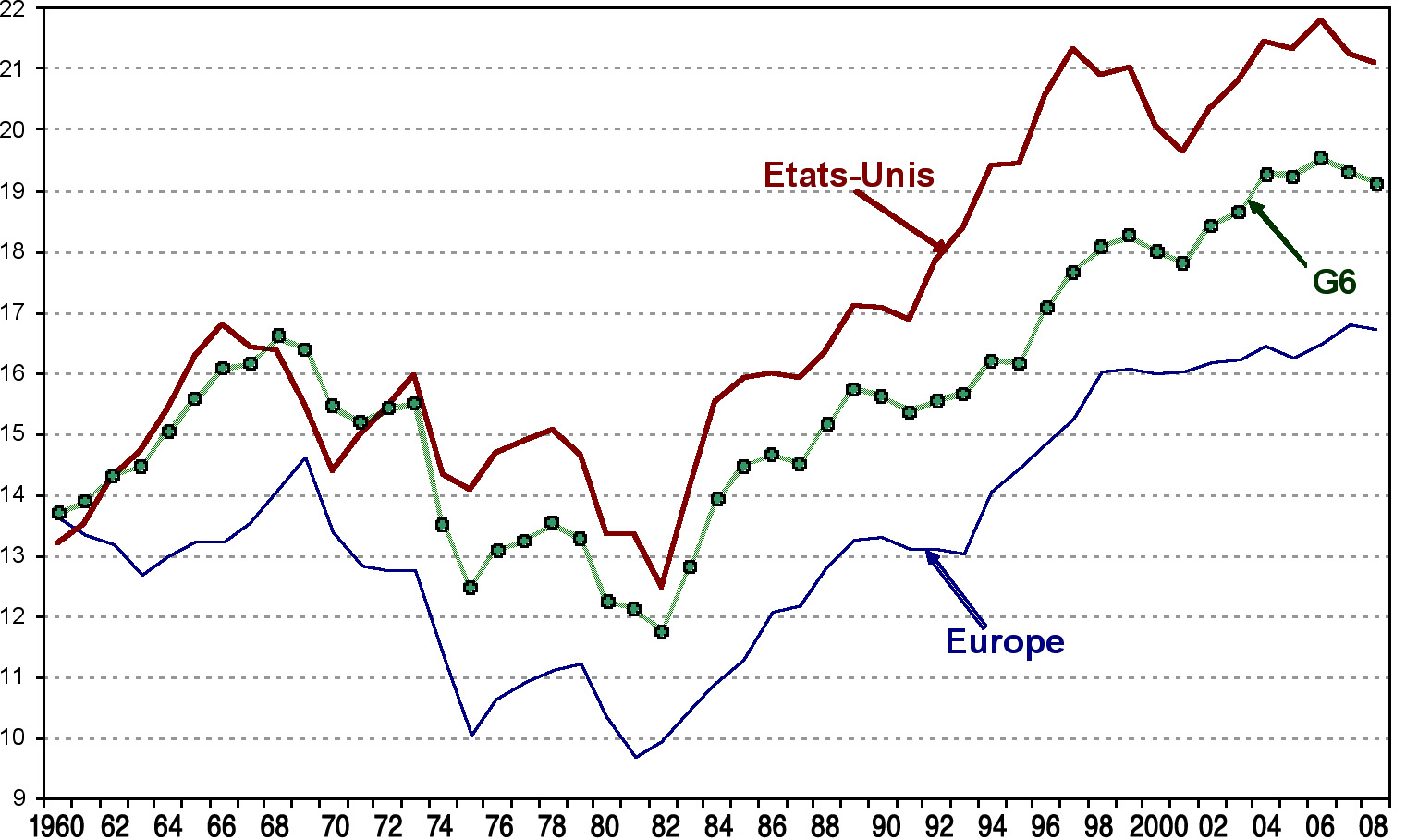

Le dogmatisme n’est pas un marxisme Michel Husson L’un des enjeux de la crise actuelle est la refondation d’un anticapitalisme moderne, d’un double point de vue, théorique et politique. Il s’agit de montrer que cette crise touche aux fondements mêmes du capitalisme, qu’il est dans une impasse dont on ne peut sortir que par une remise en cause des rapports sociaux essentiels de ce système. C’est une tâche urgente et prioritaire dans la conjoncture actuelle: avec la crise, une course de vitesse est ouverte entre la barbarie et la transformation sociale et cette alternative est d’autant plus centrale que la crise écologique surplombe l’ensemble. Malheureusement, parmi ses nombreux dommages collatéraux, la crise suscite depuis quelques mois une série de contributions placées sous le signe d’un dogmatisme contre-productif et assez décourageant. Fidèle à un principe élémentaire d’économicité (l’allocation optimale des ressources rares) ce texte se dispensera d’une discussion détaillée ; il cherche plutôt à dégager les principaux points d’appui de ce nouveau dogmatisme et à montrer comment il débouche assez logiquement sur une posture politique incantatoire. Le taux de profit baisse, c’est dans Marx Le point commun des contributions en discussion (1) est de faire référence à l’interprétation orthodoxe de la loi de la baisse tendancielle du taux de profit. Plusieurs d’entre elles l’opposent frontalement à la thèse, baptisée «sous-consommationniste» selon laquelle la crise actuelle proviendrait au contraire d’un excès de profit. Commençons par le côté pratique des choses. Depuis plusieurs années, un profond sentiment d’indignation monte chez les travailleurs, face aux «salaires» indécents des patrons, aux bénéfices extravagants des sociétés du Cac40, au comportement des entreprises qui licencient même quand elles font des profits. Que font les savants marxistes ? Ils leur expliquent doctement, œuvres complètes de Marx en bandoulière, que la crise provient de la baisse du taux de profit. Telle est la théorie qui permettrait aux travailleurs de mieux comprendre ce qui leur tombe dessus. Si c’était vrai, il faudrait évidemment le dire, quitte à aller à l’encontre des perceptions spontanées. Mais, en l’occurrence, il y a plus de compréhension du capitalisme quotidien chez les salariés révoltés par la rapacité des possédants que chez les exégètes du Capital. Marx, Lénine ou Boukharine, pour prendre quelques noms fameux, passaient une bonne partie de leur temps à consulter les statistiques «bourgeoises» de leur époque. Plus près de nous, Ernest Mandel avait pensé utile de batailler contre les dogmatiques de l’époque qui s’obstinaient, contre toute évidence, à défendre et illustrer la thèse de la «paupérisation absolue». Aujourd’hui, l’évidence est flagrante: le taux de profit augmente tendanciellement depuis le milieu des années 1980. Toutes les sources statistiques conduisent à un constat identique. Pour maintenir le dogme de la baisse tendancielle, il faut corriger ces statistiques de manière à restituer le «vrai» taux de profit, celui qui baisse. Mais ceci n’est possible qu’au prix d’erreurs conceptuelles. Ainsi Alan Freeman (2) n’exhibe un taux de profit en baisse qu’en oubliant que le capital constant transmet sa valeur au produit. Robert Brenner (3) liquide la théorie de la valeur à partir d’un modèle où les gains de productivité font baisser les prix et rognent le profit à proportion (4). Même Chris Harman (5), pourtant désireux de rétablir le dogme, est obligé d’admettre que «les taux de profit se sont rétablis à partir environ de 1982 - mais seulement d'environ la moitié du déclin qui avait eu lieu dans la période précédente». Cette réserve n’est même pas vérifiée dans le cas de l’Europe, si l’on se réfère aux évaluations de Duménil et Lévy (6). Pourtant, les données brutes disponibles livrent un constat sans ambigüité. Si on rapporte l’excédent net d’exploitation au stock de capital net, on fait apparaître une très nette tendance à l’augmentation du taux de profit dans les principaux pays capitalistes. Cette évolution est suffisamment prononcée pour que l’on ne puisse pas espérer l’infléchir significativement par des correctifs plus ou moins appropriés (graphique 1). Graphique 1: le taux de profit. 1960-2008

Source: Commission européenne, base de données Ameco, http://tinyurl.com/ameco8 D’un point de vue plus théorique maintenant, et quitte à paraître iconoclaste, force est de constater que la version classique de la loi de la baisse tendancielle pose problème: il y a en effet une tendance mais aussi des contre-tendances. La tendance découle de l’augmentation du capital par tête (de plus en plus de «machines» pour un nombre donné de salariés). Comme la plus-value est proportionnelle au travail exploité, elle tend à se réduire si on la rapporte au volume de capital engagé. Mais, parmi les contre-tendances, il y a la productivité du travail qui permet de réduire le coût des «machines». Et cette contre-tendance peut compenser l’augmentation du nombre de «machines» de telle sorte que l’évolution de la composition organique est indéterminée. C’est exactement ce qu’écrit Marx quand il examine les «causes qui contrecarrent la loi»: «La même évolution qui fait s’accroître la masse du capital constant par rapport au capital variable fait baisser la valeur de ses éléments par suite de l’accroissement de la productivité du travail, et empêche ainsi que la valeur du capital constant, qui pourtant s’accroît sans cesse, n’augmente dans la même proportion que son volume matériel. Dans tel ou tel cas, la masse des éléments du capital constant peut même augmenter, tandis que sa valeur reste inchangée ou même diminue» (7). Marx précise un peu plus loin que «les mêmes causes qui engendrent la tendance à la baisse du taux de profit modèrent également la réalisation de cette tendance». Mais, précisément parce qu’il s’agit des «mêmes causes» (la productivité du travail), il n’y a aucune raison a priori de penser que la tendance l’emporte systématiquement sur la contre-tendance. La productivité du travail est susceptible de compenser à la fois, de manière parfaitement symétrique, la progression du salaire réel et l’alourdissement du capital physique» (8). Ou bien, il faudrait postuler que la productivité du travail progresse systématiquement moins vite dans la section des biens de production que dans celle des biens de consommation, mais c’est la configuration inverse qui est la plus répandue. Autrement dit, le numérateur et le dénominateur du taux de profit peuvent rester constants, et par conséquent le taux de profit lui-même. Il faut donc restituer l’énoncé de Marx dans une analyse de la dynamique longue du capitalisme et présenter une version de long terme de la loi qui pourrait s‘énoncer ainsi: «Les conditions de fonctionnement du capitalisme peuvent être réunies pendant une période assez longue, mais les dispositifs assurant leur obtention ne sont pas stables ou en tout cas ne peuvent être reproduits durablement» (9). Une crise absolument classique ? En insistant sur le côté «classique» de cette crise de surproduction, les orthodoxes passent à côté de son caractère systémique. Le terme de crise est d’ailleurs trompeur parce qu’il désigne plusieurs niveaux qu’il faut en réalité bien distinguer. Pour simplifier, on peut repérer dans l’histoire du capitalisme - et dans l’analyse de Marx - trois types de crises: - les crises cycliques qui correspondent au fonctionnement normal du capitalisme et dont l’on sort par le jeu de mécanismes «endogènes», autrement dit internes au système ; - les grandes crises (pour reprendre l’image de Robert Boyer) qui marquent la fin d’une onde longue expansive (pour reprendre le concept de Mandel): pour sortir de ces crises, il faut redéfinir, de manière «exogène» (non automatiques), les conditions de l’exploitation et de reproduction du système ; - les crises systémiques, quand ce sont les principes mêmes de fonctionnement du capitalisme qui sont en cause. Passer de l’un à l’autre de ces niveaux, c’est passer d’un marxisme simple voire simpliste à un marxisme complexe et radical. Au fond, les analyses ici qualifiées (sans doute à tort) d’orthodoxes ne dépassent pas le niveau de la crise cyclique et rapetissent la dimension de cette crise en la réduisant aux déterminants habituels du cycle, qui s’appliquent par exemple à la baisse du taux de profit aux Etats-Unis entre 1997 et 2000. Pour franchir la seconde étape, il faut intégrer l’apport de la théorie des ondes longues et accéder à une compréhension historicisée du capitalisme, bref à une conceptualisation concrète. Elle fait la plupart du temps défaut aux «orthodoxes» qui accumulent les citations de Marx, comme si les changements intervenus dans le capitalisme étaient purement accessoires. Ou bien, ils se réfèrent plus ou moins explicitement à une périodisation «trotskiste» où, selon la formule fameuse, «les forces productives ont cessé de croître» depuis que Trotsky l’a dit. Dans une polémique déjà ancienne mais très révélatrice, François Chesnais rappelait que, pour Marx, «l’élévation du taux général de plus-value est une propriété générale du système capitaliste pris comme tel ». Il en tirait argument pour soutenir que la récession de 1974-75 n’avait introduit aucune rupture dans l’évolution de la productivité et du taux de plus-value (10). Pourtant l’analyse du capitalisme contemporain doit intégrer, parmi d’autres, ces deux ruptures: à partir des années 80, les gains de productivité ralentissent et le taux d’exploitation se met à augmenter tendanciellement. Cette double rupture correspond au passage du capitalisme «fordiste» au capitalisme néo-libéral, autrement dit la fin de l’onde longue expansive d’après-guerre. Toute analyse relevant d’un marxisme vivant est bien vite taxée de «régulationniste», dès lors qu’il cherche à dégager une périodisation fondée sur un agencement différent des schémas de reproduction. A ses débuts, l’école de la régulation avait pourtant apporté beaucoup quant à la compréhension du capitalisme contemporain, mais elle a ensuite bifurqué vers une sorte de recherche systématique d’harmonie (11). Mais le plus grave est sans doute l’incompréhension de la nature de la crise qui peut s’expliquer par une lecture partielle de Marx. Quitte à simplifier, c’est dans les Grundrisse, et assez peu dans Le Capital, qu’on trouve les éléments d’une analyse de la crise systémique, celle qui survient non pas seulement parce que le profit baisserait, mais parce que le mode d’efficacité économique propre au capitalisme apparaît comme «étriqué», compte tenu des progrès de la productivité. Le capitalisme, écrit Marx, «prétend mesurer les gigantesques forces sociales ainsi créées d'après l'étalon du temps de travail, et les enserrer dans des limites étroites, nécessaires au maintien, en tant que valeur, de la valeur déjà produite. Les forces productives et les rapports sociaux – simples faces différentes du développement de l'individu social – apparaissent uniquement au capital comme des moyens pour produire à partie de sa base étriquée» (12) Du point de vue de la critique du capitalisme, l’un de ses traits les plus significatifs, et qui est à la racine de la financiarisation, est que le taux de profit monte, mais que le taux d’accumulation ne suit pas. Pour aller vite: le capitalisme préfère ne pas répondre aux besoins sociaux dès lors que cela ne lui garantirait pas une hyper-rentabilité. Cette explication est balayée d’un revers de main par Isaac Johsua: «Au total, la thèse des profits abandonnant l’investissement pour la finance ne paraît pas très assurée. Celle d’une crise des débouchés non plus. Je crois plus juste d’attribuer la crise actuelle à l’instabilité chronique du capitalisme» (13). La tautologie est ici élevée au rang de théorie: il y a crise, en raison de la «foncière instabilité du capitalisme» et «la survenue d’une crise [me] paraît logique». Patrick Artus, un économiste peu suspect de radicalisme ou de marxisme, est finalement plus proche de la compréhension de cette contradiction entre logique de profit et satisfaction des besoins sociaux quand il explique que le capitalisme devrait «accepter un rendement plus faible des placements, une rentabilité plus faible du capital» (Flash Natixis n°42, 29 janvier 2008), et la finance renoncer aux «actifs artificiels dont le sous-jacent n’aboutit pas au financement d’investissements utiles» (Flash Natixis n°87, 29 février 2008). C’est au fond très juste, et en même temps extrêmement naïf puisque, par nature, le capitalisme ne peut accepter une telle recommandation. Surproduction ou sous-consommation: il faut choisir Cette discussion démontre surtout que le dogmatisme est irréconciliable avec la dialectique et que là où Marx articulait de manière lumineuse la création de la plus-value et la nécessité de sa réalisation, nos marxistes arrivent très vite à un ultimatum. Soit vous affirmez que cette crise est une crise classique de surproduction et de suraccumulation, et vous êtes en droit de vous réclamer du marxisme ; soit vous insistez sur les difficultés de la réalisation, et vous n’êtes que de pauvres keynésiens. Il est lassant de répondre à ce déluge argumentaire fait de «copier-coller» de citations du Capital, très souvent interprétées à contre-sens, et on se bornera ici à renvoyer à un texte d’Ernest Mandel où il insiste sur le fait que les crises combinent toujours ces différents facteurs qu’il est absurde de séparer et surtout de hiérarchiser (14). Tout récemment, deux textes d’Alain Bihr (15) et de Marcel Roelandts (16) plaident de manière convaincante et documentée pour une approche multidimensionnelle des crises, sans pour autant rien renier du cadre d’analyse marxiste, qu’ils contribuent au contraire à restituer dans toute sa richesse. Les schémas étriqués de la mono-causalité conduisent à une analyse inversée de la finance. Elle serait parasitaire, prédatrice, etc. autrement dit ponctionnerait indûment la plus-value, empêchant ainsi le capitalisme d’accumuler du capital. Si l’on voulait être polémique, on dirait que cette analyse ne se différencie pas clairement du fier slogan de Sarkozy: «Au capitalisme financier il faut opposer le capitalisme des entrepreneurs» (17). Cela donne lieu en tout cas à des développements théoriques étonnants dont on peut donner quelques exemples. Duménil et Lévy expliquent que « le taux d’accumulation est commandé par le taux de profit retenu» et que «la remontée du taux de profit, avant versement des intérêts et dividendes, fut confisquée par la finance»(18). Certes, le ciseau entre profit et accumulation disparaît si l’on raisonne sur ce taux de profit retenu par les entreprises. Mais c’est une explication tautologique, et c’est une curieuse conception de la dynamique du capital et du taux général de profit qui est normalement le déterminant de l’accumulation, indépendamment de sa répartition entre les différentes catégories de capitalisme. On peut ici convoquer Marx qui expliquait très clairement pourquoi c’est précisément ce qu’il ne fallait pas faire: «C’est à dessein que nous présentons cette loi [la baisse tendancielle du taux de profit] avant d’aborder la division du profit en diverses catégories indépendantes. Que l’on puisse exposer cette loi indépendamment de cette répartition du profit entre diverses catégories de personnes prouve d’emblée qu’elle est, dans sa généralité, indépendante de cette division et des relations mutuelles entre les catégories de profit qui en découlent. (…) La baisse du taux de profit traduit donc le rapport décroissant entre la plus-value elle-même et la totalité du capital engagé ; elle est donc indépendante de toute espèce de répartition de cette plus-value entre les diverses catégories.» (19) C’est en tout cas passer à côté de la véritable question: pourquoi le capitalisme contemporain n’investit plus à proportion de la plus-value qu’il dégage ? La réponse ne se trouve pas non plus du côté de la théorie marxiste du «capital fictif» que François Chesnais présente comme un concept essentiel à la compréhension du capitalisme financiarisé. Là encore, déluge de citations à l’appui, il est fait à certains (dont l’auteur de ces lignes) le reproche de ne pas saisir l’importance de ce concept. Or, il est intégré depuis longtemps aux analyses - dont les miennes - montrant que la valorisation des actifs financiers est une forme virtuelle de richesse, fictive si l’on tient à ce terme, dont la réalité n’est confirmée qu’au moment où s’effectue le grand saut périlleux dans la sphère réelle (20). De ce point de vue, les crises financières doivent être comprises comme autant de rappels à l’ordre de la loi de la valeur. Il ne devrait y avoir, et il n’y a, aucune divergence sur ce point entre marxistes. La rupture, sinon rien Il est des polémiques dont on aimerait se dispenser. Ainsi, dans un texte soumis au Groupe de travail économique du NPA, Robert Rollinat souligne une erreur que j’aurais commise en écrivant que: «A partir du moment où le taux de profit augmente grâce au recul salarial sans reproduire des occasions d’accumulation rentable, la finance se met à jouer un rôle fonctionnel dans la reproduction en procurant des débouchés alternatifs à la demande salariale» (21). On voit mal, explique Rollinat, «comment la «demande salariale», en baisse relative (et même absolue), compte tenu des processus décrits ci-dessus, pourrait constituer un «débouché» de la finance. Cette vision se rapproche en fait de celle développée pendant un temps par Michel Aglietta et d’autres sur le «capitalisme patrimonial» (on parlait aussi de «capitalisme actionnarial»): les salariés pourraient accéder, eux aussi, en achetant des actions, au marché boursier». Cet amalgame fondé sur un contre-sens est décourageant. Quand on explique que la finance procure des débouchés alternatifs à une demande salariale dont on vient de montrer qu’elle est compressée, il se trouvera donc toujours un Rollinat pour comprendre que la finance va permettre aux salariés d’accéder à la Bourse pour compenser le gel de leurs salaires. Ce que je m’évertue à expliquer depuis pas mal de temps, c’est que la consommation de plus-value des rentiers contribue à assurer la reproduction du système. C’est parfaitement conforme aux schémas de la reproduction où Marx introduit la plus-value consommée comme débouché pour la section des biens de consommation. Quant à la théorie du capitalisme patrimonial, il se trouve que j’y ai consacré un chapitre critique dans un livre paru en 2000 (22). Peut-être dira-t-on que c’est consacrer beaucoup de temps à un médiocre épigone. Mais Rollinat a le mérite de synthétiser une posture malheureusement commune dans la gauche radicale. Dans une autre note en bas de page, il cite cette «règle des trois tiers» que j’opposais à la «proposition baroque» de Sarkozy: «un schéma de sortie de crise fondé sur une augmentation de la part salariale [qui] pourrait obéir à une autre règle des trois tiers: 1/ revalorisation des salaires ; 2/ ressources nouvelles pour la protection sociale ; 3/ nouveaux emplois créés par la réduction du temps de travail. La viabilité d’un tel programme serait assurée par la baisse des dividendes et un recours accru au crédit pour le financement des entreprises, sans toucher aux capacités d’investissement, ni même à la sacro-sainte compétitivité». Pour Rollinat, je «semble succomber dans [sic] les pires illusions» parce que «dans le contexte actuel de la crise, on voit mal comment ce «programme» pourrait être mis en œuvre sauf à rompre totalement avec la logique du capital». C’est à peu près du niveau de Denis Clerc qui, dans une autre polémique, découvre, ou feint de découvrir, que je «postule implicitement une société qui n'est plus capitaliste du tout » (23). Cette position est très grave, y compris les guillemets mis à programme. Imaginez un super-marxiste intervenant à la porte d’une entreprise en train de licencier. Que dirait-il aux salariés ? D’abord la théorie: vous allez être licenciés parce que le taux de profit des capitalistes baisse (tendanciellement) depuis 20 ans. On imagine l’air un peu effaré de l’assistance. Viennent ensuite les propositions qui tiennent en une formule magique: «rompre absolument avec la logique du capital». On aimerait être sûr qu’il s’agisse d’une caricature. Les dogmatiques sont décidément les rois de la rupture: après avoir rompu avec la tradition d’un marxisme vivant, ils jettent par dessus bord toute réflexion stratégique et en particulier la logique transitoire, pour reprendre la terminologie trotskiste. De quoi s’agit-il ? C’est assez simple: toute la question est de mettre en avant des revendications qui répondent aux besoins majoritaires tout en portant en elles une remise en cause potentielle du capitalisme. Par exemple, l’idée de siphonner les dividendes pour financer les emplois créés par réduction du temps de travail est une idée juste qui désigne un objectif pratique. La question de savoir a priori s’il peut être imposé au capitalisme ou implique son renversement est d’une certaine façon secondaire. Ce qui compte, c’est la capacité de mobilisation et d’intervention active des travailleurs dont un tel mot d’ordre peut être porteur. Relisons Rollinat pour bien comprendre ce qu’il énonce: «dans le contexte actuel de la crise, on voit mal comment ce «programme» pourrait être mis en œuvre». On peut retourner cette phrase dans tous les sens: elle veut dire que «dans le contexte actuel de la crise» on ne peut rien demander d’autre que l’éradication du capitalisme. Mais on tourne en rond chaque fois que l’on en revient ainsi à la pure incantation («A bas la propriété ! A bas le capitalisme !»). On retrouve de manière sous-jacente une critique récurrente, développée notamment par Chesnais, selon lequel la perspective d’une autre répartition des richesses serait au fond la version moderne des illusions réformistes les plus classiques. Seuls les mots d’ordre mettant en cause la propriété capitaliste auraient un véritable contenu anticapitaliste. Il y a évidemment un lien avec la lecture théorique de la crise, comme si, en dehors de la vulgate «orthodoxe» (baisse tendancielle du taux de profit et suraccumulation), les autres analyses en restaient cantonnées - dans la sphère de la réalisation - à un simple problème de répartition des revenus. C’est, encore une fois, ne pas comprendre que le refus de répondre aux besoins sociaux parce qu’ils ne sont pas suffisamment rentables constitue l’essence de cette crise et correspond à un dysfonctionnement fondamental du système. Le pointer ne débouche pas sur un programme «keynésien» de relance salariale, mais sur la remise en cause de la logique de profit à partir de l’affirmation de droits élémentaires. L’explication qu’il faut mettre en avant est assez simple: «nos vies valent mieux que leurs profits» et il faut organiser autrement l’économie et donc la société. La stratégie doit consister ensuite à mettre en avant des revendications justes, à montrer que c’est économiquement possible et que ce sont des intérêts sociaux minoritaires qui s’y opposent. C’est une méthode en somme expérimentale: demandons ce qui est légitime et possible, mais demandons le jusqu’au bout et avec énergie. On verra bien si le capitalisme est capable de répondre à nos revendications (nous nous pensons que non). Pour sortir du cercle vicieux (le capitalisme n’a rien à offrir, mais comment s’en débarrasser ?), il faut mettre en avant l’idée de contrôle. Comment de toute manière imaginer une irruption dans la propriété sans l’auto-activité des travailleurs décidant de contrôler sur le terrain les licenciements et les embauches ? Comment interdire les licenciements: par une loi tombée du ciel ou arrachée sous la pression des luttes sociales ? Seule la mobilisation peut décrocher une telle avancée, mais penser qu’on peut l’enclencher à partir de mots d’ordre abstraits dénués de tout objectif concret est une véritable régression qui redouble l’ossification théorique, tout en s’appuyant évidement sur elle. Tel est peut-être le fond du débat: faut-il s’attacher au purisme du mot d’ordre, plutôt qu’à sa capacité à enclencher les luttes sociales et à leur donner un sens et une cible ? Bref, comme le proposaient Marx et Engels dans L’idéologie allemande, il faut décidément appeler «communisme le mouvement réel qui abolit l'ordre actuel». 1. voir les contributions de François Chesnais et de Louis Gill ainsi que les réactions d’Alain Bihr sur le site A l’encontre: http://tinyurl.com/alencon ou sur cette page: http://hussonet.free.fr/capicola.htm 2. Alan Freeman, «The Case for Simplicity: a Paradigm for the Political Economy of the 21st Century» dans A. Freeman, A. Kliman, J. Wells (Editors), The New Value Controversy and the Foundations of Economics , Edward Elgar, 2004. 3. Robert Brenner, «The Economics of Global Turbulence», New Left Review n°229, 1998. 4. Michel Husson, «En surfant sur l’onde longue», http://hussonet.free.fr/brenner2.pdf version française de 5. Chris Harman, «Le taux de profit et le monde d'aujourd'hui», traduit de International Socialism, n°115, 2007, http://gesd.free.fr/harman7.pdf 6. Gérard Duménil et Dominique Lévy, Crise et sortie de crise, PUF, 2000, p.35 7. Karl Marx, Le Capital, Livre 3, Tome 1, Editions sociales, 1957, p.248-249. 8. pour une présentation synthétique, voir Michel Husson, Sur la baisse tendancielle du taux de profit, http://hussonet.free.fr/tprofbis.pdf 1996 9. Michel Husson, Misère du Capital, Syros, 1996, http://hussonet.free.fr/mdk.pdf 10. François Chesnais, « Quelques éléments de réponse aux remarques de Claude Serfati », Carré rouge n°3, 1996 ; voir aussi Michel Husson, «Contre le fétichisme de la finance», Critique communiste n°149, 1997, http://hussonet.free.fr/finance97.pdf 11. Michel Husson, «L'école de la régulation, de Marx à la Fondation Saint-Simon: un aller sans retour ?» dans J. Bidet et E. Kouvelakis, Dictionnaire Marx contemporain, PUF, 2001, http://hussonet.free.fr/regula99.pdf 12. Karl Marx, Fondements de la critique de l'économie politique [Grundrisse], Editions Anthropos, 1968, tome 2, p.223. 13. Isaac Johsua, La grande crise du XXIe siècle, La Découverte, 2009. 14. Ernest Mandel, «L’explication des crises capitalistes», 1982, http://gesd.free.fr/mandel82.pdf 15. Alain Bihr, «Pour une approche multidimensionnelle des crises de la production capitaliste», site A l’encontre, juin 2009, http://tinyurl.com/bihr69 16. Marcel Roelandts, «Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique», juin 2009 (ou http://tinyurl.com/methodo) 17. Nicolas Sarkozy, discours de Toulon, 25 septembre 2008, http://gesd.free.fr/sarkotoulon.pdf 18. Gérard Duménil et Dominique Lévy, Crise et sortie de crise, Paris PUF, 2000. 19. Karl Marx, Le Capital, Livre 3, Tome 2, Editions sociales, 1957, p.131. 20. Michel Husson, «Pour une poignée de trillions», Regards, décembre 2008, http://hussonet.free.fr/25000.pdf 21. Michel Husson, Un pur capitalisme, Editions Page Deux, Lausanne, 2008, p.20. 22. Michel Husson, Le grand bluff capitaliste, La Dispute, Paris, 2000, http://hussonet.free.fr/bluff.pdf 23. Denis Clerc, «Réponse à Michel Husson» L'Economie politique n°42, Avril 2009, http://hussonet.free.fr/dc2mh.pdf (28 juin 2009) case postale 120, 1000 Lausanne 20 |