Par Benoit Blanc

Par Benoit Blanc

La ronde des primes de l’assurance maladie est repartie pour un tour. Les assurances affichent des hausses de 4% à 5% pour 2017, signifiant pour la grande majorité des ménages une nouvelle entaille dans leur pouvoir d’achat. Aussitôt, les propositions fusent pour « adoucir » la pilule, des assureurs au surveillant des prix. Tout y passe, ou presque… sauf une proposition, simple, reprenant un principe de base du financement des assurances sociales : le financement par des cotisations salariales, sur le modèle de l’AVS. Cherchez l’erreur.

Les cotisations prélevées sur les salaires, moitié sur la fiche de salaire de l’employé, moitié versées directement par l’employeur, sont depuis le développement des assurances sociales un des mécanismes essentiels de leur financement. En Suisse, l’AVS, l’assurance invalidité, l’assurance accident ou l’assurance maternité sont financées selon ce mécanisme. Dans la plupart des pays voisins, l’assurance maladie est aussi financée ainsi, sauf dans les pays où le système de santé est principalement financé par la fiscalité générale. Le financement par les cotisations salariales est un mécanisme simple, qui garantit une large assise, et qui évite, au moins, un financement régressif, comme dans le cas de la TVA ou des primes par tête, où les personnes avec les revenus les plus bas paient proportionnellement davantage que celles avec les revenus les plus hauts. Bref, le financement par cotisations salariales, c’est vraiment le « minimum légal » en matière d’assurances sociales.

Double comparaison

Que se passerait-il si l’assurance maladie était financée par des cotisations salariales type AVS ? En se basant sur les données officielles publiées, il est possible de comparer le financement actuel, avec des primes par tête, avec un financement « type AVS » et de répondre à deux questions :

- Quel devrait être le taux de cotisations salariales « AVS » pour financer 1° les prestations couvertes par l’assurance maladie obligatoire (AOS) ; 2° les prestations AOS + toutes les dépenses de santé financées directement par les ménages (franchise, participation aux frais, soins dentaires, dépenses non couvertes pour les soins à domicile ou les EMS) ? L’hypothèse est que les autres financements (pouvoirs publics, autres assurances sociales, prestations complémentaires, assurances privées) restent les mêmes. Les recettes de l’AVS provenant des cotisations salariales sont la base pour estimer ce que rapporte 1% de cotisation sur les revenus (salaires et revenus des indépendants) assujettis à contribution.

- Quel serait le montant des cotisations salariales « AVS », en comparaison aux primes actuelles, pour une personne seule ou pour une famille de deux adultes et deux enfants de moins de 18 ans ? Ce calcul est effectué en prenant comme référence le salaire médian brut (1996 : 5000 fr., 2014 : 6500 fr.) pour une personne seule et, pour une famille, un revenu équivalent à environ 1,5 fois le salaire médian (7500 fr. en 1996, 10’000 fr. en 2014).

Les résultats sont des ordres de grandeurs. De nombreuses questions, par exemple la contribution des personnes à la retraite au financement de l’assurance maladie dans un système basé sur les cotisations salariales, ne sont pas abordées. Voici quelques résultats.

2 = 0,4… évidemment !

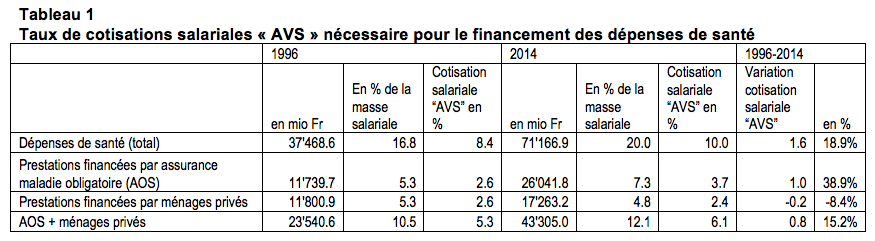

Entre 1996 (année d’entrée en vigueur de la Loi sur l’assurance maladie – LAMal) et 2014, les prestations de santé financées par l’assurance maladie obligatoire (AOS) sont passées de 11,7 à 26 milliards de francs (en valeur nominale). Cela représente une augmentation de 122% (cf. Tableau 1). C’est le fameux doublement des dépenses de santé, sans cesse invoqué pour justifier la hausse interminable des primes à l’assurance maladie.

Si ces dépenses avaient été financées par des cotisations salariales type AVS, le taux de cotisation aurait dû passer durant la même période de 2,65% (5,3%, avec la part patronale) à 3,65% (7,3%, avec la part patronale). Deux évidences sautent immédiatement aux yeux :

1.- Cela correspond à une hausse de moins de 40% du taux de cotisation ; on est très loin d’un doublement ;

2.- Le taux de cotisation nécessaire pour financer l’assurance maladie est en dessous de celui de l’AVS, (4,2%, 8,4% avec la part patronale), qui est loin d’être ressenti comme insupportable par les salariés.

Par quel miracle un facteur 2 (le doublement des prestations remboursées par l’assurance) se retrouve-t-il équivalent à un facteur 0,4 (la hausse des cotisations salariales nécessaire pour les financer) ?

Simplement par la croissance de l’activité économique et de la masse salariale, intervenue au cours de cette période de presque 20 ans. Entre 1996 et 2014, la valeur nominale de 1% de cotisation AVS a augmenté de 60% environ. Cela résulte de l’augmentation de la population active, de l’augmentation générale (plutôt limitée) des salaires et de l’augmentation (beaucoup plus forte) des très hauts salaires. C’est le même mécanisme qui explique que le financement de l’AVS soit assuré depuis plusieurs décennies avec un taux de cotisation inchangé, alors que le nombre de personnes à la retraite a sensiblement augmenté, démentant tous les pronostics alarmistes à son sujet.

Le tableau 1 met en évidence un autre fait remarquable. En 2014, une cotisation salariale de 6,1 % (+12,1% avec la part patronale) aurait suffi pour couvrir toutes les dépenses de santé financées par l’assurance maladie et par les ménages. A titre de comparaison, le conseiller d’Etat Pierre-Yves Maillard se place à la pointe du progrès social parce qu’il ose limiter la charge des primes de la seule assurance maladie à 10% des revenus des ménages…

1 > 2+2… bien sûr

Qu’en est-il si l’on considère le montant, en francs, des primes maladie actuelles et de cotisations salariales qui pourraient les remplacer ? Les données publiées par l’Office fédéral de la santé publique (OFSP) permettent de suivre l’évolution des primes pour une assurance standard, c’est-à-dire avec la franchise minimale (300 fr. par an aujourd’hui) et sans modèle alternatif type médecin de famille, etc. Certes une grande part des assurés ont aujourd’hui des franchises plus élevées ou des modèles d’assurance alternatifs. Mais une moyenne globale des cotisations n’est pas publiée (est-il seulement possible de la calculer, compte tenu du nombre de combinaisons possibles ?). De plus, ce sont souvent des personnes avec un revenu modeste et des frais de santé importants, particulièrement des personnes âgées, qui conservent une assurance standard, ne pouvant prendre le risque d’autres options. Et ce sont elles qui subissent le plus fortement l’impact des hausses de primes. Cela fait donc sens de les prendre comme référence.

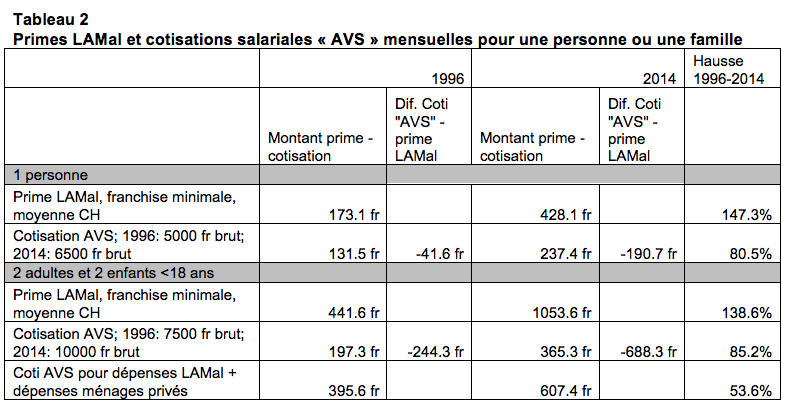

En 2014, la prime LAMal moyenne pour un adulte était de 428 fr. C’est 2,5 fois la prime moyenne de 1996, qui était de 173 fr. (cf. tableau 2). Voilà « l’explosion des primes » !

En comparaison, un salarié touchant le salaire médian (6500 fr. par mois) en 2014 aurait versé pour l’assurance maladie, par le biais d’une cotisation salariale « AVS », quelque 237 francs par mois. Soit 190 francs de moins que les primes actuelles. Cet écart n’a cessé de se creuser au fil des années : en 1996, la différence entre la prime moyenne et la cotisation salariale qu’aurait dû payer une personne avec le salaire médian n’était que de 42 fr.

Le fossé est encore plus net si l’on considère une famille de deux adultes et deux enfants de moins de 18 ans. Avec un système de cotisation salariale type AVS, cette famille aurait dû payer 365 francs de cotisations par mois pour l’assurance maladie en 2014. C’est moins que la prime moyenne pour une personne seule dans le système actuel de primes par tête, et trois fois moins que le montant moyen versé aujourd’hui par une famille de quatre personnes ! Avec 600 francs de cotisations salariales par mois, cette même famille pourrait être couverte pour toutes ses dépenses de santé, alors que, dans le système actuel, 400 francs supplémentaires sont nécessaires pour prendre en charge uniquement les prestations couvertes par l’assurance maladie !

Ces quelques données montrent que la première cause de l’explosion de la charge des dépenses de santé pour les ménages, particulièrement des primes d’assurance maladie, n’est pas, comme on ne cesse de nous le rabâcher, l’explosion des dépenses de santé (quelle que soit l’analyse de l’évolution de ces dépenses, par ailleurs), mais la manière, totalement antisociale, dont elles sont financées.

Et le « réalisme » ?….

Au vu de ces quelques chiffres, on ne peut que se demander pourquoi un financement de l’assurance maladie sur le modèle de l’AVS a totalement disparu des radars de ladite gauche et des organisations syndicales. Parce que ce n’est pas « réaliste », nous assène-t-on ….

- Si la droite était aussi « réaliste » que ladite gauche, pourquoi revient-elle une nouvelle fois à charge pour élever l’âge de la retraite des femmes et abaisser le taux de conversion dans le 2e pilier, propositions rejetées en votation populaire ces douze dernières années ? Parce qu’elle est bien plus réaliste au sujet de ce que signifie défendre vraiment les intérêts de ceux qu’elle représente que ladite gauche, qui dissimule ses affligeants renoncements derrière l’argument du « réalisme »…

- Où nous a conduits le « réalisme » des stratèges de ladite gauche ? Les principes élémentaires des assurances sociales sont oubliés, effacés peu à peu des références populaires. Aucune mini-réforme, comme la caisse unique, n’a pu être imposée. Le sommet de l’audace « réaliste », aujourd’hui, est le projet – loin d’être gagné ! – de caisses maladies cantonales (là où les autorités cantonales en voudraient, c’est-à-dire dans pas beaucoup de cantons), dont les primes ne seraient pas massivement différentes de celles actuelles, accompagnées d’un plafonnement de ces primes, à 10% du revenu dans l’avant-garde « réaliste » de Suisse, le canton de Vaud… alors qu’un tiers de cela suffirait avec des cotisations type AVS pour financer l’assurance maladie.

Décidément, les choix en la matière n’ont guère à voir avec un prétendu réalisme, mais avec les droits et les intérêts que l’on est prêt à défendre, ou pas. Et l’idée que l’on se fait de ce qu’un minimum de sécurité sociale (ne parlons pas d’autre chose) signifie. Hier comme aujourd’hui.

Soyez le premier à commenter