Economie politique

Prix du blé: les spéculateurs pointés du doigt

Ludovic Lamant *

La flambée des cours du blé observée depuis le mois de juillet, et le gel des exportations russes en vigueur depuis le 15 août, ont réactivé le spectre des «émeutes de la faim» du printemps 2008. Mardi, le boisseau de blé (27 kilos) s'échangeait, à la bourse de Chicago, à plus de sept dollars, contre à peine plus de quatre dollars début juin. Il avait frôlé, au plus fort de la crise de 2008, les 13 dollars. L'Egypte, premier importateur de blé, est déjà fragilisée: ces crispations devraient lui coûter au moins quatre milliards de livres (550.000 euros) d'ici la fin de l'année. En plein mois du ramadan, alors que la demande de nourriture explose de 25% dans de nombreux pays du Sud, les tensions ne devraient pas s'apaiser. Une fois encore, les spéculateurs sont pointés du doigt.

1 - L'ombre des spéculateurs derrière la hausse des cours?

La canicule et les incendies en Russie, troisième producteur mondial de blé, continuent de faire des ravages: Moscou a révisé à la baisse, le 9 août, ses prévisions de production de céréales, aux environs de 60 millions de tonnes, contre 90 millions prévus. D'autres poids lourds du marché du blé ont été fragilisés ces dernières semaines: l'Ukraine et le Kazakhstan ont connu d'importantes vagues de chaleur, tandis que le Canada a souffert d'inondations. Kiev devait annoncer mercredi 18 août, de fortes réductions de ses exportations de blé et d'orge.

La FAO, l'agence des Nations unies pour l'agriculture et l'alimentation, a donc dû se résoudre à revoir elle aussi ses prévisions, le 4 août. Tout en précisant que «le marché mondial du blé reste nettement plus équilibré que lors de la crise alimentaire mondiale en 2007-2008». Les «fondamentaux» du marché sont jugés rassurants, à commencer par les stocks de blé, qui se sont reconstitués depuis 2008 – à plus de 190 millions de tonnes. Le spectre de la pénurie est écarté. De là à pointer du doigt les spéculateurs, accusés d'entretenir artificiellement la hausse en cours en jouant sur les anticipations de crise...

2 - L'ampleur des dégâts difficile à cerner

Dans une note d'étude publiée en juin, la FAO s'est penchée sur le fonctionnement des marchés à terme, propices à la spéculation. Et relève que «seulement 2% des contrats à terme aboutissent à la livraison des produits matériels». En clair, la plupart des investisseurs ne veulent pas acheter du blé ou du maïs, mais uniquement s'échanger des contrats en fonction des évolutions boursières, avant que ceux-ci n'arrivent à expiration, pour en tirer profit. Alors que les actions et obligations sont malmenées depuis l'éclatement de la crise des «subprime», les matières premières agricoles sont un refuge rêvé pour des investisseurs prudents. Les fonds indexés à la performance de telle ou telle matière première sont en plein essor. Ces «trackers» très rentables détiennent, selon la FAO, «environ 25 à 35% de tous les contrats à terme agricoles». Avec des taux de rentabilité très supérieurs à ceux des marchés actions classiques.

Toute la question consiste à savoir si ces investissements, en dizaines de milliards de dollars chaque année, dopent les cours, et surtout dans quelle proportion. Les économistes sont très partagés. Certains sont persuadés que la spéculation n'a aucun effet. La preuve, disent-ils: les cours du riz, où les marchés à terme sont négligeables, connaissent également des pics soudains. D'autres, plus nombreux, perçoivent avant tout des effets sur la volatilité des cours, plus importants que ceux sur leurs niveaux, mais nettement plus dommageables pour les agriculteurs en bout de chaîne.

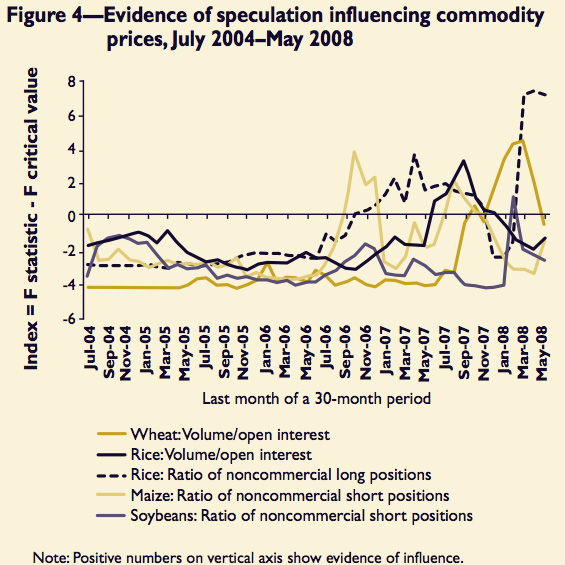

Dans un rapport publié en 2009, un institut de recherche américain, l'IFPRI, s'est employé à mesurer l'effet de la spéculation sur les cours à la bourse de Chicago, à partir d'indicateurs précis, comme les volumes de contrats à terme (la spéculation augmente les volumes), ou encore le rapport entre les positions «commerciales» et «non commerciales» (les positions «non commerciales» étant celles des spéculateurs). Leur bilan, résumé dans le graphique ci-dessous, est mitigé: «Les activités spéculatives pourraient avoir influencé les cours», ajoutant avoir trouvé des preuves de causalité indiscutables sur certaines périodes.

Exemple de lecture du graphique: la spéculation soutient de plus en plus vivement les cours du blé (courbe marron foncé) de novembre 2007 à février 2008.

3 - Quels remèdes anti-spéculation?

Des pistes existent pour freiner la spéculation sur les marchés agricoles. Certaines ont même été présentées devant des parterres de chefs d'Etat, lors des trois sommets de la FAO qui se sont tenus depuis les «émeutes de la faim» du printemps 2008. Le sujet devrait figurer à l'ordre du jour de la réunion des ministres de l'agriculture du G-20, une première attendue sous la présidence française du cartel, à partir de novembre prochain. Si Nicolas Sarkozy ne loupe jamais une occasion pour dénoncer les «sommes invraisemblables» qu'empochent les spéculateurs sur le dos des agriculteurs, le ministre de l'agriculture Bruno Le Maire préfère, lui, élargir le débat, et lutter contre la «volatilité» des cours.

Première solution: «revenir à ce que l'on a progressivement abandonné dans les années 1980-90, la constitution de réserves alimentaires», expliquait Olivier de Schutter, le rapporteur spécial des Nations unies pour le droit à l'alimentation, dans un entretien à Mediapart. En cas de mauvaises récoltes, ou de hausse brusque des cours, les pays seraient autorisés à puiser dans ces stocks. De quoi garantir le niveau des prix. L'IFPRI a peaufiné le raisonnement, en proposant de recourir à des stocks virtuels (de la monnaie), plutôt que physiques (des céréales). «Si l'on parvient à limiter les fluctuations des cours, on limite l'intérêt pour la spéculation. Mais il faut des volumes financiers colossaux pour parvenir à cet objectif, et cela paraît aujourd'hui très compliqué», note Cécilia Bellora, adjointe au directeur de la fondation pour l'agriculture et la ruralité dans le monde (FARM).

Autre piste en débat: un encadrement des marchés à terme. C'est la voie empruntée par Barack Obama, dans sa réforme de Wall Street adoptée le 15 juillet. Ce texte prévoit de limiter le nombre de produits dérivés auxquels des investisseurs pourront souscrire sur les marchés agricoles. Or, ces produits dérivés servent à couvrir les risques de fluctuation des prix, et sont indispensables aux spéculateurs. En limitant les produits dérivés, on devrait donc aussi freiner la spéculation. Côté français, la préparation du G-20 à l'automne devrait permettre d'en savoir un peu plus sur les mécanismes d'intervention retenus pour mieux «encadrer» les marché

* Cet article a été publié le 17 août sur ée site de Mediapart.

(19 août 2010)

A l'encontre, case postale 120, 1000 Lausanne 20 Soutien: ccp 10-25669-5